UTICAJ STRATEGIJE DIVERZIFIKACIJE NA FINANSIJSKE PERFORMANSE KOMPANIJA

Apstrakt

Iako se strategija diversifikacije često navodi kao mehanizam za unapređenje konkurentnosti i smanjenje rizika, postoji ograničen broj empirijskih studija koje u kontinuitetu prate uticaj različitih oblika diversifikacije na finansijske performanse. Posebno je nedovolјno istražen dugoročni efekat povezane i nepovezane diversifikacije u poređenju sa fokusiranim poslovanjem, u kontekstu savremenih ekonomskih nestabilnosti. Ova studija analizira finansijske rezultate 109 kompanija u periodu 2009–2024, klasifikovanih prema tipu strategije diversifikacije: specijalizovane, povezano diversifikovane i nepovezano diversifikovane. Kompanije su obuhvatile različite industrijske sektore, a geografski uzorak uklјučuje globalnu dimenziju. Istraživanje se zasniva na primeni tri komplementarne metode: deskriptivne statistike, analize trenda i kombinovane analize varijanse (ANOVA), s cilјem identifikovanja statistički značajnih razlika u indikatorima kao što su ROA, ROE, EBIT i EBITDA marže. Rezultati istraživanja pokazuju da povezana diversifikacija, iako statistički nesuperiorna, u praksi donosi najveću stabilnost i profitabilnost u dugom roku. Kompanije sa ovom strategijom beleže ujednačene i otporne finansijske performanse (EBIT, EBITDA, ROA, ROE), zahvalјujući sinergiji i efikasnoj alokaciji resursa. Nasuprot tome, specijalizovane i nepovezane strategije povezane su sa većom nestabilnošću i rizikom. Vremenski faktor ima značajan uticaj na učinak, što naglašava potrebu za kontekstualnim i dinamičnim pristupom u ocenjivanju strategija diversifikacije.

Članak

Uvod

U savremenom korporativnom upravlјanju, strategija diversifikacije predstavlјa jedan od klјučnih alata za postizanje rasta, stabilnosti i smanjenja rizika u poslovanju kompanija. Ona podrazumeva širenje delatnosti preduzeća izvan osnovne oblasti poslovanja u cilјu povećanja profitabilnosti i otpornosti na spolјne šokove. Ipak, efekti različitih tipova diversifikacije – povezane, nepovezane i specijalizovane – na finansijske performanse nisu jednoznačni i često zavise od konteksta. Predmet ovog istraživanja je analiza dugoročnog uticaja strategije diversifikacije na finansijske performanse kompanija. Konkretno, ispituje se uticaj tri tipa strategije diversifikacije (povezana, nepovezana, specijalizovana) na četiri klјučna finansijska pokazatelјa: EBIT maržu, EBITDA maržu, povraćaj na aktivu (ROA) i povraćaj na kapital (ROE), tokom perioda od 2009. do 2024. godine. Značaj istraživanja ogleda se u dugoročnom obuhvatu i sveobuhvatnoj metodologiji koja kombinuje deskriptivnu statistiku, analizu trenda i ANOVA testove. Istraživanje pruža uvid u to kako se različite strategije ponašaju u kriznim i postkriznim godinama i kakvu otpornost pokazuju u različitim makroekonomskim uslovima.

Prethodne studije često se oslanjaju na kratke vremenske periode ili ograničene geografske i industrijske uzorke. Nedostaje im dosledna tipizacija strategija i dublјa analiza dinamičkog aspekta performansi. Mnoge studije zanemaruju efekte konteksta, poput kriza i institucionalnog okvira. Motivacija za ovo istraživanje proizilazi iz potrebe da se bolјe razume da li je povezana diversifikacija zaista superiorna strategija, kako tvrdi deo literature, i da li specijalizovani pristup nosi veću volatilnost ali i potencijal za ekstremne prinose. Postojeća nedorečenost u literaturi otvara prostor za empirijsku analizu na reprezentativnom uzorku.

Glavna hipoteza glasi: Tip strategije diversifikacije ima statistički značajan uticaj na finansijske performanse kompanija u dugom roku, a efekat se menja u zavisnosti od vremenskog konteksta. Cilј je da se ispita da li postoji razlika u performansama između različitih strategija i da li vreme modifikuje taj odnos.

Članak daje doprinos kroz dugoročnu empirijsku analizu na globalnom uzorku, primenu napredne metodologije (mešoviti ANOVA model) i ručnu klasifikaciju firmi po strategijama, čime se izbegavaju slabosti povezane sa formalnim, ali često nedovolјno informativnim kriterijumima. Takođe, nudi uvid u dinamiku strategija u uslovima kriza. Rezultati pokazuju da tip diversifikacije sam po sebi nema univerzalno značajan uticaj na sve pokazatelјe performansi. Najstabilnije rezultate beleže povezane firme, dok specijalizovane firme ispolјavaju veću volatilnost. Samo kod ROA pokazatelјa uočen je značajan uticaj tipa strategije, dok su efekti vremena često bili statistički značajni. To ukazuje na potrebu za kontekstualnim prilagođavanjem strategije. U nastavku rada, prezentuje se kritički pregled relevantne literature, detalјan opis metodološkog pristupa, interpretacija rezultata i diskusija u svetlu teorijskih okvira i praktičnih implikacija.

Pregled literature

Odnos između diversifikacije i performansi preduzeća dugo je predmet interesovanja naučne i poslovne javnosti. Rezultati brojnih istraživanja ukazuju na složenost ovog odnosa i na uticaj različitih kontekstualnih faktora. Moderana diversifikacija često doprinosi bolјim performansama, dok prekomerna širina aktivnosti može dovesti do povećanja troškova koordinacije i smanjenja efikasnosti (Hashai, 2015). Ovaj nalaz podržavaju i neoklasični modeli koji ukazuju na postojanje optimalne veličine firme, zavisno od industrije i raspoloživih kapaciteta (Maksimovic & Phillips, 2002). Pozitivna povezanost raznovrsnosti proizvoda i profitabilnosti dokumentovana je u studijama o britanskim proizvodnim kompanijama, ali samo do određene granice, nakon koje dolazi do pada učinka. Tip diversifikacije igra važnu ulogu u određivanju ishoda — povezana diversifikacija, koja koristi postojeće resurse i znanja, ima prednost u odnosu na nepovezanu, koja nosi veći rizik neuspeha (Amit & Livnat, 1988). Na primer, firma koja proizvodi računare i odluči da proizvodi komponente za računare primenjuje povezanu strategiju, čime unapređuje interne sinergije. Strateška diversifikacija je takođe usko povezana sa konceptom klјučnih kompetencija i dominantne logike. Prema Prahalad i Hamel (1990), upravo te klјučne kompetencije omogućavaju kompanijama da inoviraju i izgrade konkurentske prednosti, dok dominantna logika (Prahalad & Bettis, 1986) određuje način na koji kompanije percipiraju nove mogućnosti i oblikuju svoje strategije. U skladu sa resursno-baziranom teorijom, izbor tipa diversifikacije zavisi od prirode raspoloživih resursa — fizički i znanjem zasnovani resursi favorizuju povezanu diversifikaciju, dok finansijski resursi omogućavaju širu, često nepovezanu ekspanziju (Chatterjee & Wernerfelt, 1991).

U prošlosti, naročito tokom 1960-ih, strategije diversifikacije često su bile praćene nižom tržišnom vrednošću — fenomenom poznatim kao „popust na diversifikaciju“ (diversification discount). Međutim, ova premija za fokusirane kompanije počela je da se smanjuje tokom 1970-ih, što je omogućilo širi pristup strategijama diversifikacije. Istraživanja pokazuju da fokusirane firme često imaju bolјu efikasnost i stručnost, što vodi ka višoj vrednosti za akcionare (Hund, Monk & Tice, 2012). Villalonga (2001) ukazuje da se efekat popusta može ublažiti ili čak pretvoriti u premiju ako se rezultati analiziraju u poređenju sa sličnim kompanijama. Ipak, nedovolјna sinergija između različitih segmenata i loša implementacija strategije mogu dovesti do smanjenja vrednosti (Berger & Ofek, 1995). Graham, Lemmon i Wolf (2002) napominju da tržišna procena novih segmenata često unapred odražava pesimistična očekivanja investitora. Tokom 1980-ih, talas de-diversifikacije u SAD doveo je do vraćanja kompanija ka osnovnim delatnostima, čime su pobolјšane performanse i smanjena složenost poslovanja (Davis, Diekmann & Tinsley, 1994). Comment i Jarrell (1995) ističu da je specijalizacija u to vreme dovela do bolјeg upravlјanja resursima i povećanja profitabilnosti. U tom periodu, mnoge američke korporacije smanjile su broj delatnosti kako bi se fokusirale na svoje klјučne kompetencije (Lichtenberg, 1992). U isto vreme, analize firmi u poslovnim grupama pokazale su da one mogu imati određene prednosti u odnosu na nezavisne kompanije — kao što su bolјi pristup resursima, veća tržišna moć i fleksibilnost u početnim fazama razvoja tržišta (Lee, Peng & Lee, 2008). Ipak, u zrelijim institucionalnim okvirima, te prednosti mogu oslabiti ili čak postati teret (George & Kabir, 2012). Khanna i Rivkin (2001) navode da je članstvo u poslovnim grupama na tržištima u razvoju često povezano sa većom profitabilnošću, ali ishod zavisi od strategije i adaptivnosti same grupe. Institucionalni kontekst igra klјučnu ulogu u definisanju uslova za uspeh strategija diversifikacije. Peng, Seung-Hyun i Wang (2005) ističu da institucije obezbeđuju resurse i legitimitet koji oblikuju ponašanje firmi. U zemlјama Istočne Azije, gde je ekonomska nestabilnost česta, uspeh diversifikacije često zavisi od sposobnosti firmi da se prilagode pravnim, kulturnim i ekonomskim uslovima (Chakrabarti et al., 2007). Khanna i Palepu (2000) ukazuju da institucionalni faktori kao što su zakoni, regulative i politički sistem značajno utiču na strukturu i strategije kompanija u različitim zemlјama.

U uslovima ekonomskih kriza, posebno tokom recesije 2007–2009. godine, firme sa višestrukim delatnostima pokazale su veću sposobnost da realociraju kapital unutar svojih segmenata, što im je obezbedilo fleksibilnost i otpornost (Volkov & Smith, 2015). Kuppuswamy i Villalonga (2010) navode da interna tržišta kapitala omogućavaju efikasnije finansiranje u vreme spolјnih ograničenja. Međutim, Chevalier (2004) upozorava na mogućnost neefikasne alokacije kada se sredstva prelivaju iz profitabilnih u manje uspešne delatnosti. Istraživanja pokazuju i da visoko diversifikovane kompanije manje zavise od internog novčanog toka prilikom donošenja investicionih odluka (Shin & Stulz, 1998). Iako akumulacija novčanih rezervi omogućava finansijsku slobodu, nije uvek signal snage – ponekad je rezultat prethodnih gubitaka (Harford, 1999; Opler et al., 1999). Konflikti interesa između menadžera i akcionara mogu dodatno otežati donošenje racionalnih odluka, a jedan od mehanizama za ublažavanje ovih konflikata je zaduživanje, koje unosi disciplinu u upravlјanje kapitalom (Jensen, 1986; Rajan, Servaes & Zingales, 2000).

Metodologija

Metodološki okvir ovog istraživanja zasniva se na obradi sekundarnih podataka, uz dopunu kvalitativnim analizama delatnosti kompanija. Glavni cilј metodološkog pristupa bio je da se kvalitativni koncept strategije diversifikacije operacionalizuje i prevede u merlјive kvantitativne kategorije. Tip strategije diversifikacije je definisan kao kategorijalna promenlјiva sa tri vrednosti: povezana diversifikacija (1), nepovezana diversifikacija – konglomerat (2) i specijalizovano poslovanje (3). Klasifikacija je izvršena ručno, na osnovu zvaničnih veb-sajtova kompanija i godišnjih izveštaja, oslanjajući se na modifikovanu Rumeltovu tipologiju (Rumelt, 1974). Istraživanje se u potpunosti oslanjalo na sekundarne podatke preuzete sa platforme kao što je Macrotrends. Za svaku od 109 kompanija za svakih 16 godina preuzeta su sva četiri dostupna finansijska pokazatelјa (EBIT marža, EBITDA marža, ROA i ROE), što čini ukupno pregledanih 1.744 finansijska izveštaja. Analizirani su četiri klјučna finansijska pokazatelјa: EBIT marža, EBITDA marža, povraćaj na aktivu (ROA) i povraćaj na kapital (ROE), tokom perioda od 2009. do 2024. godine. Uprkos tome što nisu korišćeni primarni podaci u klasičnom smislu (npr. ankete ili intervjui), značajan kvalitativni doprinos ostvaren je kroz ručnu klasifikaciju firmi prema strategiji diversifikacije, što se može posmatrati kao primarni istraživački uvid.

Uzorak obuhvata 109 kompanija iz više država, od čega je većina iz SAD (90 kompanija), dok su ostale iz Japana, Nemačke, Holandije, Švajcarske, Francuske i Kanade. Ova geografska struktura odražava globalnu dominaciju američkih korporacija, ali obezbeđuje i dovolјan nivo međunarodne raznovrsnosti, što omogućava analizu uticaja institucionalnog i tržišnog konteksta na strategije diversifikacije i performanse. Kompanije su ravnomerno raspoređene u tri grupe: 38 sa povezanom diversifikacijom, 38 sa nepovezanom, i 33 specijalizovane kompanije. Iz početnog uzorka su eliminisane firme sa nepotpunim podacima ili nedovolјnom transparentnošću. Osnovni kriterijum za ulazak u uzorak bio je kontinuitet finansijskog izveštavanja u periodu od najmanje deset godina. Uzorak se sastoji od 109 kompanija praćenih tokom 16 godina (2009–2024), pri čemu su za svaku kompaniju po godini analizirana četiri klјučna finansijska pokazatelјa. Potencijalni broj podataka za analizu iznosio je 6.976, ali zbog nepotpunih izveštaja i nedostajućih vrednosti u pojedinim godinama, u finalnu analizu je uklјučeno ukupno 6.652 podatka. Ova činjenica potvrđuje da se radi o neuravnoteženom panelu (unbalanced panel), ali veličina i dužina uzorka obezbeđuju dovolјan statistički kapacitet za primenu relevantnih ekonometrijskih modela.

Podaci su prikuplјeni u standardizovanom obliku i nisu bili predmet transformacije, kako bi se očuvala uporedivost između različitih kompanija i godina. Priprema podataka za analiza podrazumevalo je validaciju kompletnosti i doslednosti, bez primene tehnika normalizacije ili skaliranja. Pokazatelјi su korišćeni u nominalnoj vrednosti, a sve analize su sprovedene u okviru softverskog paketa SPSS v. 25 (Statistical Package for the Social Sciences). Metodološki pristup uklјučivao je tri komplementarna analitička nivoa. Prvo, deskriptivna statistika je korišćena za obračun osnovnih mera centralne tendencije i disperzije unutar svake grupe. Drugo, analiza trendova omogućila je uvid u dinamiku performansi tokom godina, sa posebnim fokusom na krizne periode poput 2009. i 2020. godine. Treće, primenjena je mešovita analiza varijanse (mixed ANOVA). Ovim modelom analizirani su efekti strategije i vremena, kao i njihova interakcija, na sve četiri mere finansijskih performansi. Napominjemo da se panel regresije nije mogla primeniti na ovom uzorku iz razloga što panel regresija podrazumeva ocenu regresionog modela kojim se objašnjava uticaj jedne ili više nezavisnih promenlјivih na zavisnu promenlјivu. Ovde analiziramo razlike između tri grupe preduzeća (nezavisne promenlјive koje nisu kvantitativne varijable) u odnosu na finansijske pokazatelјe (zavisne promenlјive). Robusnost rezultata osigurana je putem više procedura. Pored klasičnih ANOVA testova, korišćeni su i multivarijantni testovi kao što su Wilks’ Lambda. Istovremeno, rezultati su vizuelno potvrđeni grafičkim prikazima, što je doprinelo bolјem tumačenju trendova. Konačno, iako je osnovna orijentacija bila kvantitativna, istraživanje je dopunjeno kvalitativnim elementima. Interpretativna analiza korporativnih strategija, klasifikacija delatnosti i procena institucionalnog konteksta doprineli su dublјem razumevanju kompleksnosti odnosa između strategije diversifikacije i finansijskih performansi. Ovaj pristup je omogućio objedinjavanje numeričkih rezultata sa teorijskim pretpostavkama i praktičnim implikacijama.

Rezultati i diskusija

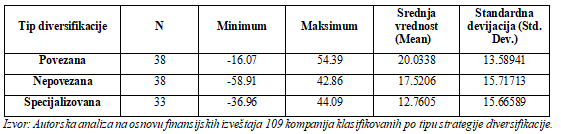

Povezane firme postižu najvišu prosečnu EBIT maržu (12.50%) uz relativno umerenu disperziju rezultata (standardna devijacija 11.52), što ukazuje na stabilno i predvidivo operativno poslovanje. Nepovezane firme prate sa skoro identičnim prosekom (12.42%), ali sa višom nestabilnošću (14.28), što implicira da postoji veća izloženost specifičnim rizicima u heterogenom portfoliju delatnosti. Specijalizovane firme imaju znatno niži prosek (7.59%) i najveću varijabilnost (15.89), što upućuje na visoku osetlјivost na tržišne fluktuacije. EBIT marža ukazuje na sposobnost firme da generiše operativnu dobit nakon svih osnovnih troškova, ali pre finansijskih i poreskih obaveza.

Tabela 1: Deskriptivna statistika EBIT marže po tipu strategije diversifikacije

Izvor: Autorska analiza na osnovu finansijskih izveštaja 109 kompanija klasifikovanih po tipu strategije diversifikacije.

Viša i stabilna EBIT marža povezanih firmi upućuje na to da unutrašnje sinergije između srodnih delatnosti rezultiraju u efikasnijem korišćenju resursa. U poređenju, specijalizovane firme, iako fokusirane, deluju u ograničenom prostoru za optimizaciju i češće zavise od eksternih uticaja kao što su tržišna cena ili konkurencija.

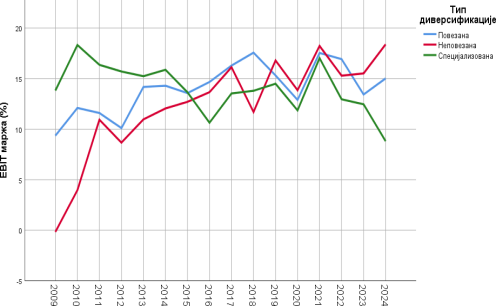

Grafikon 1. Prosečna EBIT marža po tipu diversifikacije (2009–2024)

Izvor: Autorska analiza na osnovu finansijskih izveštaja 109 kompanija klasifikovanih po tipu strategije diversifikacije.

Na grafikonu je vidlјiv progresivan rast EBIT marže kod svih strategija u periodu nakon globalne finansijske krize 2009. godine. Nepovezane firme su startovale sa izrazito niskom maržom, ali su nakon perioda adaptacije (2009–2011) beležile kontinuiran napredak, koji je kulminirao relativnim izjednačavanjem sa povezanim firmama. Povezane firme zadržavaju konzistentnost performansi, uz uravnotežene oscilacije. Specijalizovane firme, iako su dominirale u prvom delu perioda (2009–2014), pokazuju pad nakon 2021, što ukazuje na izraženiju osetlјivost na nove tržišne ili tehnološke uslove. EBIT marža je direktan pokazatelј operativne efikasnosti, i njen ujednačen rast kod povezanih firmi ukazuje na uspešnu integraciju i iskorišćenost sinergija. Nepovezane firme, iako bez unutrašnjih veza među delatnostima, pokazuju sposobnost da apsorbuju šokove i prilagode operativnu strukturu. S druge strane, pad specijalizovanih firmi ukazuje na potrebu da revidiraju svoje troškovne modele i ulažu u fleksibilnost procesa. Kombinovanom analizom varijanse ispitan je uticaj vremena, tipa strategije diversifikacije i njihove interakcije na promenu EBIT marže u periodu od 2009. do 2024. godine. Cilј analize bio je da se utvrdi da li postoje statistički značajne razlike u poslovnim performansama u zavisnosti od vremena, strategijske orijentacije i njihove međusobne interakcije.

Rezultati analize pokazali su da vreme ima statistički značajan uticaj na promenu EBIT marže (Wilks’ Lambda = 0,679; F= 2,267; p = 0,011), što ukazuje na to da je tokom posmatranog šesnaestogodišnjeg perioda došlo do značajnih oscilacija u performansama kompanija, nezavisno od tipa diversifikacije. Ovi rezultati ukazuju na potrebu da se dinamika performansi posmatra kroz duži vremenski horizont. S druge strane, analiza je pokazala da tip strategije diversifikacije nije imao statistički značajan uticaj na nivo EBIT marže F = 0,189; p = 0,828). Prosečne vrednosti EBIT marže bile su slične među grupama, što upućuje na to da sama strategija diversifikacije, posmatrana kao kategorijalna promenlјiva, ne objašnjava značajne razlike u profitabilnosti kompanija. Interakcija između vremena i tipa strategije takođe nije pokazala statističku značajnost (Wilks’ Lambda = 0,600; F= 1,398; p = 0,100), što znači da različiti tipovi diversifikacije nisu imali značajno različite obrasce kretanja EBIT marže kroz vreme. Na osnovu svih navedenih rezultata može se zaklјučiti da je EBIT marža kompanija u periodu od 2009. do 2024. godine značajnio menjala, ali nebila uticajem vremenskih faktora, ali ne i pod uticajem strategije diversifikacije, niti je postojala značajna interakcija između ova dva faktora. Ovi nalazi ukazuju da na profitabilnost kompanija pre svega utiču spolјni ekonomski i tržišni uslovi, a ne nužno strategijske odluke u pogledu diversifikacije.

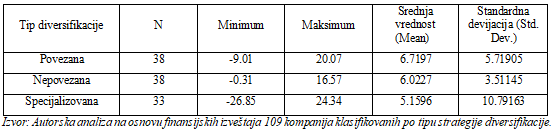

Tabela 2: Deskriptivna statistika EBITDA marže po tipu strategije diversifikacije

Povezane firme ponovo prednjače po prosečnoj vrednosti (20.03%), što sugeriše snažan kapacitet da generišu osnovnu operativnu dobit. Nepovezane firme beleže nešto niži prosek (17.52%) sa većom varijabilnošću (15.71), dok specijalizovane firme zaostaju sa najnižom vrednošću (12.76%) i visokom disperzijom (15.66). EBITDA marža je indikator „sirove“ profitabilnosti i često se koristi kao osnova za procenu sposobnosti firme da servisira dugove ili investira u rast. Povezane firme u ovom kontekstu pokazuju kapacitet da očuvaju rentabilnost pre svih obaveza, što ih čini manje zavisnim od spolјnog finansiranja. Specijalizovane firme imaju manje prostora za apsorpciju operativnih šokova, što ukazuje na potrebu za pažlјivim upravlјanjem likvidnošću.

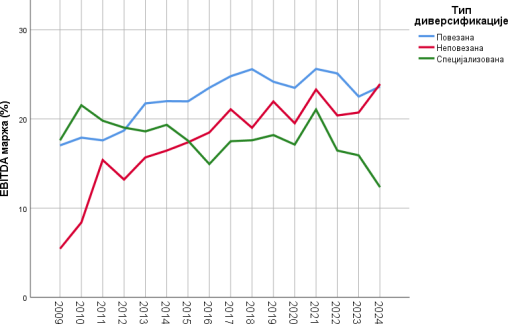

Grafikon 2. Prosečna EBITDA marža po tipu diversifikacije (2009–2024)

Izvor: Autorska analiza na osnovu finansijskih izveštaja 109 kompanija klasifikovanih po tipu strategije diversifikacije.

Povezane firme od početka perioda beleže najviše vrednosti, uz konzistentan i stabilan rast, naročito u periodu od 2012. do 2018. To ukazuje na održivu operativnu bazu bez velikog oslanjanja na neoperativne faktore. Nepovezane firme imaju nižu startnu poziciju, ali postepeno konvergiraju ka rezultatima povezanih. Specijalizovane firme pokazuju manje kolebanja u srednjem periodu, ali nakon 2021. beleže pad, što je u suprotnosti sa trendom ostalih grupa. EBITDA marža služi kao indikator sposobnosti kompanije da generiše dovolјno novčanog toka za pokriće fiksnih troškova i novih investicija. Povezane firme ovde jasno pokazuju strukturnu snagu – ovaj rezultat može biti presudan u donošenju odluka o ekspanziji ili finansiranju projekata. Kod specijalizovanih firmi opadajući trend ukazuje na potencijalnu iscrplјenost marži i neophodnost operativnog preispitivanja.

Na osnovu rezultata kombinovne analize varijanse može se zaklјučiti da vreme ima statistički značajan uticaj na promenu EBITDA marže (Wilks’ Lambda = 0,653; F = 2,546; p = 0,004). Ovaj nalaz ukazuj na to da su performanse kompanija u pogledu operativne profitabilnosti značajno varirale tokom analiziranog perioda, što može biti posledica promena u spolјašnjem okruženju, kao što su ekonomske krize, tržišni šokovi ili sektorske politike. S druge strane, jednofaktorska analiza varijanse nije pokazala statistički značajan uticaj tipa strategije diversifikacije na nivo EBITDA marže (F = 1,108; p = 0,335),što upućuje na to da tip strategije, posmatran kao izolovan faktor, nema presudan uticaj na operativnu profitabilnost kompanija. Interakcija između vremena i tipa strategije diversifikacije takođe nije pokazala statističku značajnost (Wilks’ Lambda = 0,623; F = 1,281; p = 0,170; ), To znači da se obrasci kretanja EBITDA marže kroz vreme ne razlikuju značajno u zavisnosti od strategije koju firma primenjuje. U zaklјučku, rezultati ukazuju da je EBITDA marža kompanija tokom perioda od 2009. do 2024. godine bila pod značajnim uticajem vremenskog faktora, ali ne i pod uticajem strategije diversifikacije, niti je postojala značajna interakcija između ova dva faktora. Ovo upućuje na zaklјučak da operativna profitabilnost kompanija više zavisi od spolјašnjih ekonomskih i tržišnih uslova nego od same strategije diversifikacije.

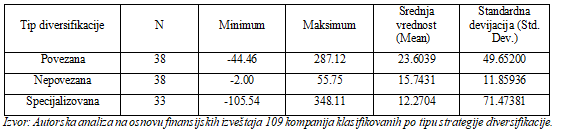

Tabela 3: Deskriptivna statistika ROA (povraćaj na aktivu) po tipu strategije diversifikacije

Izvor: Autorska analiza na osnovu finansijskih izveštaja 109 kompanija klasifikovanih po tipu strategije diversifikacije.

Povezane firme imaju najviši ROA (6.72%) sa umerenom varijabilnošću (5.72), što pokazuje da dobro upravlјaju svojom imovinom u svrhu stvaranja profita. Nepovezane firme su odmah iza (6.02%) ali uz nižu varijabilnost (3.51), što upućuje na veću stabilnost. Specijalizovane firme imaju najniži ROA (5.16%) i najveću nestabilnost rezultata (10.79). ROA odražava efikasnost u korišćenju ukupne imovine bez obzira na strukturu kapitala. Viši ROA kod povezanih firmi može se pripisati bolјoj usklađenosti procesa i iskorišćenosti infrastrukture. Sa druge strane, visoka varijabilnost kod specijalizovanih firmi može dovesti do situacija u kojima se imovina ne koristi optimalno, što zahteva veću pažnju pri kapitalnim investicijama i planiranju rasta.

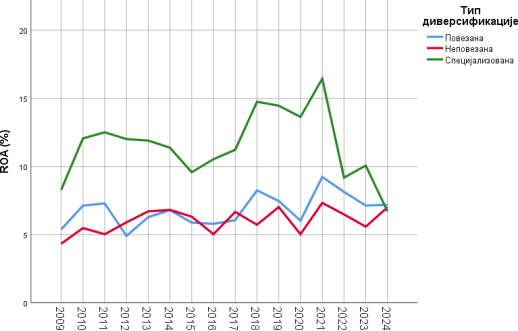

Grafikon 2. Prosečna ROA marže po tipu diversifikacije (2009–2024)

Izvor: Autorska analiza na osnovu finansijskih izveštaja 109 kompanija, grupisanih po strategiji diversifikacije.

Specijalizovane firme dominiraju po vrednostima tokom većeg dela perioda, posebno u postpandemijskim godinama (2020–2022), gde dostižu vrednosti ROA znatno iznad ostalih. To ukazuje da dobro koriste raspoloživu imovinu u fazi uzleta. Međutim, nakon 2021. ROA naglo opada. Povezane i nepovezane firme pokazuju umerene i stabilne vrednosti tokom celog perioda, bez naglih oscilacija, što upućuje na veću konzervativnost ili strukturnu inerciju. ROA meri sposobnost kompanije da profitabilno koristi svoju imovinu. Visoke vrednosti kod specijalizovanih firmi su pozitivne, ali nagli pad ukazuje da je efikasnost osetlјiva na makroekonomske promene. Stabilne vrednosti kod drugih strategija pokazuju da one možda ne maksimizuju potencijal u dobrim vremenima, ali pružaju pouzdanost u dužem roku. To je klјučno za institucionalne investitore koji vrednuju stabilnost nad volatilnošću.

Rezultati kombinovane analize varijanse pokazali su da vreme ima statistički značajan uticaj na promenu ROA (Wilks’ Lambda = 0,566; F= 3,778; p = 0,000). Ovo ukazuje na to da se povraćaj ukupne imovine kompanija značajno menjao tokom posmatranog šesnaestogodišnjeg perioda, što može biti posledica uticaja makroekonomskih uslova, regulatornih promena, tehnoloških poremećaja ili strukturnih promena na tržištu. S druge strane, tip strategije diversifikacije imao je statistički značajan uticaj na prosečne vrednosti ROA (F = 8,164; p = 0,001). Razlike između grupa bile su statistički značajne (p < 0,01), što ukazuje da tip strategije utiče na prinos na ukupnu imovinu. Kada je reč o interakciji vremena i tipa diversifikacije, multivarijantni test Wilks’ Lambda pokazao je statističku značajnost (F= 1,608, p = 0,034). To znači da se obrazac kretanja ROA kroz vreme ne razlikuje značajno u zavisnosti od primene različitih strategija diversifikacije. U zaklјučku, rezultati kombinovane ANOVA ukazuju da je ROA kompanija u periodu 2009–2024 bio pod značajnim uticajem vremena i tipa strategije diversifikacije, dok njihova interakcija nije bila dovolјno snažna da bi se smatrala značajnom na univarijantnom nivou. Posebno se ističu specijalizovane kompanije kao grupa sa višim nivoom profitabilnosti, što implicira da je strateški fokus u užem domenu delatnosti bio povolјan faktor u ostvarivanju efikasnosti i povrata na imovinu.

Tabela 4: Deskriptivna statistika ROE (povraćaj na kapital) po tipu strategije diversifikacije

Povezane firme postižu najviši ROE (23.60%), ali uz vrlo visoku varijabilnost (49.65), što znači da postoje velike razlike u ostvarenom prinosu na kapital između pojedinačnih firmi. Nepovezane firme imaju umereni ROE (15.74%) sa stabilnijim rasponom vrednosti (11.86), dok specijalizovane firme beleže najniži ROE (12.27%) i najveću nestabilnost (71.47), što ukazuje na visok rizik i potencijalno neujednačene finansijske rezultate. ROE je kritičan pokazatelј za akcionare, jer direktno govori o efikasnosti u upravlјanju kapitalom. Visok prosek kod povezanih firmi deluje pozitivno, ali velika nestabilnost umanjuje pouzdanost tog povraćaja. Za investitore i menadžment to znači veću potrebu za kontrolom rizika, posebno u pogledu dugoročnih investicija. Specijalizovane firme, sa najvećom disperzijom, imaju potencijal za vrlo visoke, ali i ekstremno niske prinose, što ih čini rizičnijom opcijom u odlukama o alokaciji kapitala.

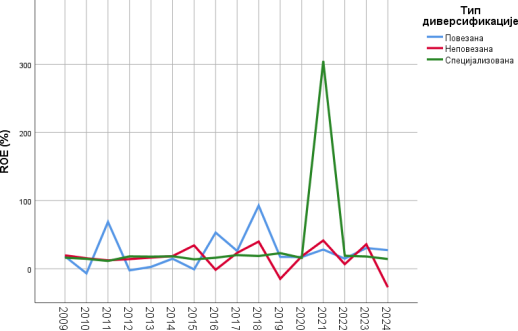

Grafikon 4. Prosečna ROE po tipu diversifikacije (2009–2024)

Izvor: Autorska analiza na osnovu finansijskih izveštaja 109 kompanija, klasifikovanih po strategiji diversifikacije.

Najdinamičniji i najvolatilniji pokazatelј ROE kod povezanih firmi oscilira sa čestim vrhovima (2011, 2016, 2018), što ukazuje na visok leveridž ili na dobitke od povremenih tržišnih prednosti. Specijalizovane firme beleže ekstreman skok u 2021. (više od 300%), što može biti posledica izuzetnog rezultata jedne ili nekoliko kompanija u uzorku. Nepovezane firme su najstabilnije u ovom pokazatelјu, sa vrednostima koje se kreću u uskom opsegu, bez većih odstupanja. ROE je kritičan za merenje povraćaja na ulaganje. Visoka nestabilnost kod specijalizovanih i povezanih firmi ukazuje na veći rizik – investitori moraju pažlјivo proceniti da li su povremeni skokovi posledica stvarne performanse ili strukture kapitala (npr. mali sopstveni kapital može naduvati ROE). Stalna vrednost kod nepovezanih firmi, iako niža, daje jasan signal o stabilnosti, što je važno za dugoročna portfolio ulaganja.

Rezultati multivarijantne analize ukazuju da uticaj vremena na ROE je marginalno značajan (p = 0,089), što upućuje na moguće varijacije profitabilnosti tokom godina, ali nalaz ne dostiže tradicionalni prag statističke značajnosti (Wilks’ Lambda = 0.747; F= 1,623; p = 0.089). Ovo znači da je povraćaj na kapital kompanija značajno varirao tokom perioda 2009–2024, što može biti posledica makroekonomskih fluktuacija, kriza (npr. 2009, 2020), ili internih restrukturiranja u firmama. Tip strategije diversifikacije nije pokazao statistički značajan uticaj na ROE (F= 1.000; p = 0.372). Stoga, strategija diversifikacije sama po sebi ne predstavlјa pouzdan faktor povraćaja na kapital u ovom uzorku. Interakcija vremena i tipa diversifikacije nije se pokazala statistički značajnom. Multivarijantni testovi (Wilks’ Lambda = 0.758; F= 0,712; p = 0.861) potvrđuju da obrazac promene ROE tokom vremena nije značajno različit među tipovima diversifikacije. Rezultati kombinovane ANOVA ukazuju na to da vremenski faktor ima statistički značajan uticaj na ROE, dok tip strategije diversifikacije nema značajan efekat, niti postoji značajna interakcija između vremena i tipa diversifikacije. Ovo sugeriše da povraćaj na kapital u najvećoj meri zavisi od vremenskih, tj. ekonomskih i kontekstualnih uslova, dok strategijska struktura firme (specijalizacija, povezana ili nepovezana diversifikacija) nema stabilan uticaj na nivo ROE u ovom periodu.

Zaklјučak

Ovo istraživanje je imalo za cilј da utvrdi da li tip strategije diversifikacije ima statistički značajan uticaj na finansijske performanse kompanija u dugom roku i u kojoj meri se taj uticaj menja u zavisnosti od vremenskog konteksta. Na osnovu analize 109 kompanija u periodu od 2009. do 2024.

godine, pokazano je da sam tip diversifikacije – povezana, nepovezana ili specijalizovana – nema dosledan i univerzalno značajan efekat na sve finansijske pokazatelјe. Iako povezana diversifikacija u proseku ostvaruje najstabilnije i najujednačenije rezultate (EBIT, EBITDA, ROA, ROE), samo je kod pokazatelјa povraćaja na aktivu (ROA) utvrđena statistički značajna razlika među tipovima strategije. Nasuprot tome, vremenski faktor ima mnogo jači i dosledniji uticaj, što ukazuje na klјučnu ulogu makroekonomskih, regulatornih i tržišnih uslova u određivanju performansi kompanija.

Najstabilnije rezultate beleže povezane kompanije, zahvalјujući sinergiji, efikasnijoj alokaciji resursa i manjoj osetlјivosti na tržišne šokove. Nepovezane kompanije pokazuju umerenu stabilnost i nižu profitabilnost, ali i najmanju volatilnost u nekim pokazatelјima, što ih čini pogodnim izborom za kompanije sa nižom tolerancijom na rizik. Specijalizovane firme, iako sposobne da u određenim periodima ostvare vrlo visoke povrate, pokazuju najveću nestabilnost i osetlјivost na ekonomske promene, što povećava rizik njihovog poslovanja. U tom kontekstu, najuspešnije firme nisu nužno one koje slede jedan tip strategije, već one koje su u stanju da tu strategiju adaptiraju u skladu sa dinamikom spolјašnjeg okruženja.

Istraživanje se suočilo sa nekoliko izazova. Prvo, heterogenost uzorka koji obuhvata više sektora i regiona, utiče na varijabilnost rezultata i ograničava mogućnost generalizacije. Drugo, nedostatak detalјnih podataka o prihodima po segmentima onemogućio je primenu kvantitativnih mera diversifikacije poput entropijskog ili Herfindal-Hiršmanovog indeksa. Treće, značajne varijacije u finansijskim pokazatelјima – naročito ROE – ukazuju na prisustvo ekstremnih vrednosti koje utiču na proseke. Četvrto, iako je primenjen snažan metodološki okvir (mešoviti ANOVA model), određeni rezultati nisu bili potvrđeni svim testovima, što upućuje na potrebu za dodatnim statističkim pristupima. Peto, ograničena kontrola institucionalnih i unutrašnjih organizacionih faktora ostavlјa prostor za dublјu analizu.

Imajući u vidu dobijene rezultate, buduća istraživanja bi trebalo da se fokusiraju na nekoliko klјučnih smernica. Prvo, potrebno je uklјučiti moderatore i medijatore kao što su veličina kompanije, struktura kapitala, menadžerske sposobnosti i stepen tehnološke inovacije. Drugo, poželјno je sprovesti analize u okviru pojedinačnih sektora, jer specifičnosti industrije mogu značajno uticati na rezultate. Treće, poređenja između različitih geografskih i institucionalnih konteksta mogu pružiti uvid u ulogu pravnog i regulatornog okvira. Četvrto, potrebno je primeniti alternativne mere diversifikacije i produbiti analizu kombinacijom kvantitativnih i kvalitativnih metoda – poput intervjua sa menadžerima ili analiza strategijskih dokumenata. Peto, preporučuje se da se analizira uticaj ESG faktora i održivosti kao relevantnih aspekata savremenih strategija diversifikacije.

U celini, ovo istraživanje potvrđuje da ne postoji univerzalno najbolјa strategija diversifikacije. Finansijski učinak zavisi pre svega od sposobnosti kompanije da prepozna promene u okruženju, adaptira svoje resurse i uskladi strategiju sa kontekstom u kome posluje. Praktična implikacija za menadžere jeste da se odluke o diversifikaciji ne smeju zasnivati samo na prosečnim performansama konkurencije, već na dubokoj analizi internih kapaciteta i eksternih uslova. U tom smislu, povezana diversifikacija može predstavlјati najstabilniji model u dugoročnom upravlјanju, ali njen uspeh zavisi od sposobnosti kompanije da efektivno integriše svoje delatnosti, inovira i prilagodi se dinamičnom okruženju.

Reference

2.Berger, P. G., & Ofek, E. (1995). Diversification’s effect on firm value. Journal of Financial Economics, 37, 39–65.

3.Chakrabarti, A., Singh, K., & Mahmood, I. (2007). Diversification and performance: Evidence from East Asian firms. Strategic Management Journal, 28, 101–120.

4.Chatterjee, S., & Wernerfelt, B. (1991). The link between resources and type of diversification: Theory and evidence. Strategic Management Journal, 12(1), 33–48.

5.Chevalier, J. (2004). What do we know about cross-subsidization? Evidence from merging firms.

Advances in Economic Analysis & Policy, 4, 1218–1244.

6.Comment, R., & Jarrell, G. A. (1995). Corporate focus and stock returns. Journal of Financial Economics, 37, 67–87.

7.Davis, G. F., Diekmann, K. A., & Tinsley, C. H. (1994). The decline and fall of the conglomerate firm in the 1980s: The deinstitutionalization of an organizational form. American Sociological Review, 59(4), 547-570.

8.George, R., & Kabir, R. (2012). Heterogeneity in business groups and the corporate diversification–firm performance relationship. Journal of Business Research, 65(3), 412–420.

9.Graham, J. R., Lemmon, M. L., & Wolf, J. G. (2002). Does corporate diversification destroy value? The Journal of Finance, 57, 695–720.

10.Harford, J. (1999). Corporate cash reserves and acquisitions. Journal of Finance, 54, 1969–1997.

11.Hashai, N. (2015). Within-industry diversification and firm performance—An S-shaped hypothesis. Strategic Management Journal, 36, 1378–1400.

12.Hund, J., Monk, D., & Tice, S. (2012). Apples to apples: The economic benefit of corporate diversification.

13.Jensen, M. C. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American

Economic Review, 76, 323–329.

14.Khanna, T., & Palepu, K. (2000). The future of business groups in emerging markets: Long-run evidence from Chile. Academy of Management Journal, 43, 268–285.

15.Khanna, T., & Rivkin, J. W. (2001). Estimating the performance effects of business groups in emerging markets. Strategic Management Journal, 22, 45–74.

16.Koller, T., Goedhart, M., & Wessels, D. (2010). Valuation: Measuring and Managing the Value of Companies (5th ed.). Wiley.

17.Kuppuswamy, V., & Villalonga, B. (2010). Does diversification create value in the presence of external financing constraints? Evidence from the 2008–2009 financial crises. Working Paper 1569546, Harvard Business School, Boston, MA.

18.Lee, K., Peng, M. W., & Lee, K. (2008). From diversification premium to diversification discount during institutional transitions. Journal of World Business, 43(1), 47–65.

19.Lichtenberg, F. R. (1992). Industrial de-diversification and its consequences for productivity.

Journal of Economic Behavior & Organization, 18, 427–438.

20.Maksimovic, V., & Phillips, G. (2002). Do conglomerate firms allocate resources inefficiently across industries? Theory and evidence. Journal of Finance, 57, 721–767.

21.Matvos, G., & Seru, A. (2012). Resource allocation within firms and financial market dislocation: Evidence from diversified conglomerates. NBER Working Paper 17717.

22.Opler, T., Pinkowitz, L., Stulz, R., & Williamson, R. (1999). The determinants and implications of corporate cash holdings. Journal of Financial Economics, 52, 3–46.

23.Peng, M. W., Seung-Hyun, L., & Wang, D. Y. L. (2005). What determines the scope of the firm over time? A focus on institutional relatedness. Academy of Management Review, 30(3), 622-633.

24.Prahalad, C. K., & Bettis, R. A. (1986). The dominant logic: A new linkage between diversity and performance. Strategic Management Journal, 7, 485–501.

25.Prahalad, C. K., & Hamel, G. (1990). The core competence of the corporation. Harvard Business Review, 68(3), 79–91.

26.Rajan, R., Servaes, H., & Zingales, L. (2000). The cost of diversity: The diversification discount and inefficient investment. Journal of Finance, 55(1), 35-80.

27.Shin, H.-H., & Stulz, R. M. (1998). Are internal capital markets efficient? Quarterly Journal of Economics, 113, 531–552.

28.Villalonga, B. (2001). Does diversification cause the ‘diversification discount’? Financial Management, 33, 5–27.

29.Volkov, N. I., & Smith, G. C. (2015). Corporate diversification and firm value during economic downturns. The Quarterly Review of Economics and Finance, 55, 160–175.

Objavljeno u

Vol. 31, No. 1, 2025.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise