RACIONALIZACIJA TROŠKOVA PORUDŽBI U USLOVIMA GLOBALIZACIJE

Apstrakt

Sa rastom komklesnosti poslovanja na globalnom tržištu pritisak konkurencije raste te se sve više stvara potreba za što detaljnijom analizom troškova i cene koštanja. Kupci sve manje imaju strpljenja za čekanje porudžbi, u toj dinamici troškovi vremena porudžbi postaju neizostavan element kalkulacije cene koštanja. Savremene komunikacione tehnologije omogućuju pomeranje granica snabdevanja na različitim nepovezanim lokacijama. To će uticati na povećanje kapaciteta a samim tim troškovi vremana porudžbi dobijaju na značaju i postaju neizostavni predmet analize kako menadžerskog tako i finansijskog računovodstva.

Članak

Uvod

Elementi nove korporativne organizacione kulture moraju biti atraktivni, ali i fleksibilni. Nove tehnologije ne mogu demantovati postojeće tradicionalne principe zakona ekonomije, one takođe ne mogu uvek uskladiti interese menadžmenta i kupaca. Potreba za osvajanjem tržišta i stalnim pridobijanjem novih, kao i zadržavanje postojećih kupaca, ostaje veoma bitna, u savremenij ekonomiji kao i u tradicionalnoj, ali stvara potrebu za novim relacijama kako unutar tako i izvan kompanija.Prelazak na ekonomiju zasnovanu na znanju kroz uvođenje inovacija značajno povećava učinak zemlje kao i životni standard (Šira et al., 2020; Trifunović et al., 2024).

Globalno poslovanje stvara posebne izazove za menadžere. Kako možete da budete sigurni da je način na koji vodite posao u jednoj zemlji pogodan za vođenje tog posla u drugoj zemlji? (Williams, 2010) Struktura troškova proizvoda i usluga se zahvaljujući globalizaciji vremenom ubrzano menjaju. Pojedini troškovi se u strukturui cene koštanja smanjuju ili potpuno nestaju dok istovremeno pojedini dobijaju na značaju, zbog porasta, a istovremeno nastaju novi koji su u tradicionalnoj kalkulaciji cene koštanja bili zanemarljivi. Analizu strukture troškova treba posmatrati kroz prizmu stvarnih i planiranih veličina, treba početi od procentualnog udela pojedinih vrsta ili grupa troškova u ukupnim troškovima proizvodnje, ili drugim rečima, na analizu strukture troškova proizvodnje. Ispitivanje delova koji čine celinu troškova i ispitivanje njihovog udela u celini je zadatak analize strukture troškova. Kada kalkulišemo plaske cene koštanja moramo sagledati i isplanirati sve elemente strukture. Interesantno je i nužno uporediti kako smo isplanirali te odnose, a kako oni stvarno izgledaju.

Da li je kroz proces ostvarivanja tih troškova došlo do izvesnih bitnih skretanja, odstupanja, pomeranja, da li je došlo do naglog porasta ili pada određenih vrsta troškova. Potrebno je ući u analitiku i rasčlaniti celinu na što manje segmente i pratiti unutar celine odnose koji se eventualno pomeraju između delova i celine tj. precizno definisati i analizirati strukturu troškova. Potrebno je pre svega utvrditi da li i na kojim pozicijama strukture troškova dolazi do pozitivnog ili negativnog odstupanja i iz različitog ugla i udela pojedinih pozicija uoči gde je težište borbe za sniženje cene koštanja.

Cilj je, u prvom koraku, izdvojiti u prvi plan negativna pomeranja u strukturi troškova, tj. one pozicije koje se povećavaju, i u tom smeru fokusirati analizu, tj. detektovati uzroke i vrste prekoračenje troškova. Dublju analizu, u drugom koraku u što kraćem vremenskom intervalu, treba fokusirati na uzroke negativne promene nastale u domenu ekonomičnosti poslovanja preduzeća. Analizom cene koštanja, proučavamo strukturu i njena pomeranja iz perioda u period, ili promene tekućeg perioda prema planu, da bismo ocenili značaj pojedinih pozicija iz strukture i da bismo na taj način usredsredili svoju pažnju na određene pozicije koje zaista zaslužuju da budu u središtu analize. Poznato je da upravo brzina i efikasnost predstavlja jednu od komparativnih prednosti i uspeha kompanija u savremenom poslovanju. Prilagodljivost izvoznog proizvoda na inostranom tržištu igra vitalnu ulogu na međunarodnom tržištu (Hultman et al., 2009). Pritisak koji stvara tržište, kao i rešavanje problema u inovaciji cene koštanja, koja se mora bazirati i na kontribucionoj marži, kao u ovom slučaju, stvara potrebu za kontinuelnim praćenjem elemenata cene koštanja.

Racionalizacija troškova- analizom strukture

U savremenom dinamičkom poslovanju menadžment proizvodnih preduzeća sve više razmatraju vreme porudžbi kao ključni faktor uspeha. Isopručiti proizvod tačno na vreme i brže od toga pomaže povećanju prihoda i smanjuje troškove. Standardni model koji ekonomisti koriste polazi od pretpostavke da postoje savršene informacije i savršena konkurencija. Uprkos tome što većina ekonomista smatra da ni informacije ni konkurencija nisu savršeni, neki veruju da model koji polazi od savršenih informacija i savršene konkurencije dovoljno odgovara realnosti da bi mogao da se iskoristi (Stiglitz, 2008).

Globalne trendove prati fragmentiranje proizvodnog lanca multinacionalnih preduteća i izmeštanja dela njihovih aktivnosti u druga preduzeća ili u podružnice tih preduzeća u inostranstvu (Gereffi, 2014). Menadžment preduzeća treba da meri vreme porudžbi sa ciljem njegovim pravilnim upravljanjem a sve u cilju povećanja prihoda tj. smanjenja troškova fokusiraćemo se na proizvodne mere vremena, koje ukazuju koliko brzo preduzeća odgovaraju zahtevima kupaca za njihovim proizvodima i pouzdanost sa kojom ova preduzeća ispunjavaju dogovorena ili ugovorena vremena isporuke (Savić, 2023a). Dve zajedničke proizvodne mere vremena su vreme odgovora kupcu na narudžbu i pravovremena proizvodnja.

Vreme odgovora kupcu je vreme između ispostavljanja narudžbe ili zahteva za uslugom i vremena isporuke proizvoda ili usluge kupcu (Mitrović et al., 2024). Pravovremeni odgovor na zahtev kupaca je ključni konkurentski faktor u mnogim delatnostima. Postepeno postaje ekonomski standard da preduzeća, moraju da plate kaznene penale svojim kupcima za gubitak prihoda i dobiti kao rezultat odlaganja u pravovremenoj isporuci.

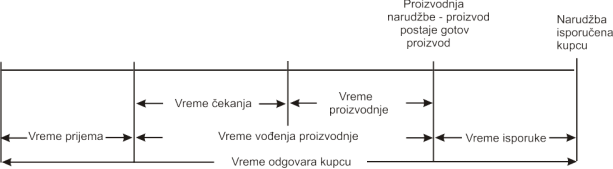

Slika 1. Komponente vremena odgovora kupcu

Izvor: Charlers et al. (2000)

Slika 1. prikazuje različite komponente vremena odgovora kupcu. Vreme prijema je obično vreme koje treba sektoru marketinga da specificira proizvodnji tačne zahteve u narudžbi kupaca. Tradicionalni pogled na globalne lance vrednosti usmeren je na fragmentaciju proizvodnje radi većeg nivoa produktivnosti i razmene znanja (Gereffi & Kaplinsky, 2001). Vreme ciklusa proizvodnje je dužina vremena od narudžbe u proizvodnju do trenutka kad postane gotov proizvod. Vreme vođenja proizvodnje je zbir vremena čekanja i vremena proizvodnje za narudžbu. Narudžba može da čeka jer je oprema koju narudžba zahteva zauzeta izvršenjem narudžbi koje su ranije primljene. Vreme isporuke je vreme potrebno da se isporuči kompletna narudžba kupcu. Preduzeće može da usvoji vreme vođenja proizvodnje kao osnovu za raspodelu indirektnih proizvodnih troškova na proizvode. Pravovremeno izvršenje se odnosi na vreme u kome je proizvod ili usluga stvarno isporučen od trenutka koji je određen za isporuku (Radovanović et al., 2024). Pravovremena isporuka je važan element zadovoljenja zahteva kupaca jer kupac hoće i očekuje pravovremenu isporuku. Kupac takođe ima svoju ekonomsku logiku koja se zasniva na smanjenju angažovanih finansijskih sredstava, optimalnim i pravovremenim nabavkama. Digitalizacija poslovanja omogućila je manjim preduzećima da se uključe u globalne lance vrednosti i premoste probleme vezane za manjak stručnih znanja (Craviotti, 2012).

Upravljanje vremenom odgovara kupcu i pravovremenim izvršenjem u proizvodnji, trgovini i uslugama zahteva razumevanje uzroka kašnjenja i rezultirajućih troškova (Savić, 2023b). Kašnjenje u proizvodnom procesu se može desiti zbog ne adekvatnog funkcionisanja mašine u proizvodnoj operaciji, u daljem radu fokusiraćemo se na ovaj razlog kašnjenja. Informaciono – kokomunikacione tehnologije značajno povećavaju produktivnost u globalnim lancima vrednosti (Aker, 2010).

Nosilac vremena je bilo koji faktor čija promena izaziva promenu brzine sa kojom se aktivnosti preduzimaju. Obično su ključni nosioci vremena vremena neizvesnost o tome kada će kupci naručiti proizvod ili uslugu i ograničeni kapacitet či je najčešći uzrok uska grla.

Problematika uskog grla dalazi do značaja u slučaju kada svi, odnosno većina proizvoda proizvodnog asortimana ostvaruje zadovoljavajuću kontribucionu maržu međutim problem predstavlja ograničenost proizvodnih kapaciteta na pojedinim mestima proizvodnog ciklusa. U tom slučaju nećemo moći pravovremeno proizvesti dovoljan broj proizvoda koje zahtevaju kupci, sa jedne strane imamo smanjenje mogućih prihoda a sa druge strane rast troškova porudžbine. Kod planiranja proizvodnog programa postoji više mogućih rešenja : nema uskog grla proizvodnje, postoji usko grlo proizvodnje ili postoji više uskih grla (Vollmuth, 2003). Potrebno je u kratkom roku doneti odluku koji od proizvoda je važniji i njemu dati prioritet. Međutim posledica ove odluke će se dugoročno odraziti na prihode i troškove preduzeća. Za početak je najbolje kratkoročno napraviti rang-listu na osnovu iznosa relativne kontribucione marže. To znači da u maksimalnoj mogućoj količini treba proizvesti proizvod sa najvećim iznosom relativne kontribucione marže i pravovremeno zadovoljiti porudžbe tih kupaca. Kakve će biti dugoročne posledice ove odluke teško je predvideti. Na dugi rok svi faktori proizvodnje su varijabilni (Hal, 2021).

Prikazaćemo jedan praktični primer preduzeće „Metalopromet“ koristi jedan strug koji pretvara neobrađeni čelika u specijalnu komponentu, posebno kućište za elektromotor. Ova komponenta se izrađuje isključivo po narudžbi kupaca. Predmet naše analize je vreme vođenja proizvodnje, uz pretpostavku da je vreme prijema i vreme isporuke minimalno. Možda bi bilo dobro odrediti nivo rizika razvojem matrice u kojoj se svaki rizik industruje ocenjuje kao manji , ozbiljan ili zaustavljiv i u kojoj se analiziraju različiti načini ublažavanja svakog rizika (Aven, 2016).

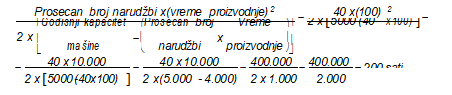

Preduzeće očekuje da će ukupno dobiti 40 narudžbi, što je prosečan broj, jer u stvarnosti bi moglo dobiti 20,40 ili 60 narudžbi za kućišta. Svaka narudžba je za 1.000 kuđišta i za svaku treba 100 sati vremena proizvodnje, od toga 10 sati pripremnog vremena za zamenu kalupa i pripremu mašine i 90 sata obrade. Godišnji kapacitet mašine je 5.000 sati. Ukoliko se dobije očekivani broj narudžbi , ukupno potrebno vreme proizvodnje na mašini će biti 4.000 sati (40 x100 sati), što je unutar raspoloživog kapaciteta od 5.000 sati. Čak i ako očekivani kapacitet nije promenjen, odlaganja i redovi čekanja se mogu desiti. Zato što neizvesnost o tome kad će kupci izvršiti narudžbe može doprineti da se narudžba primi, a mašina je zauzeta obradom druge narudžbe (Bučalina Matić, 2023).

U slučaju jednog proizvoda, pod izvesnim pretpostavkama o obrascu narudžbi i obradi narudžbi, prosečno vreme čekanja, prosečan iznos vremena koji narudžba čeka u redu pre nego se započne sa njenim izvršenjem, je prikazano u sledećem obrascu.

Vreme proizvodnje u obrascu ulazi kao kvadrat broja. Što je duže vreme proizvodnje, to su veće šanse da mašina bude u upotrebi kada stigne narudžba i odlaganje će biti duže. Što je manji neiskorišteni kapacitet to je veće odlaganje. Uvek će biti potrebno da menadžeri uzmu u obzir činioce konkurentnosti zemlje prilikom donošenja odluke o ulaganju.

U obrascu je akcenat stavljen samo na prosečno vreme čekanja. Razmena informacija kroz tehnološke kanale olakšava praćenje poslovanja i upravljanje datim resursima (Esselaar et al., 2007). Pojedine narudžbe će se svakako desiti kada je mašina slobodna, u tom će slučaju će proizvodnja početi odmah. U drugim situacijama, može se primiti narudžba dok dve druge narudžbe čekaju da budu obrađene. U ovom će slučaju odlaganje biti duže od 200 sati. Prosečno vreme vođenja proizvodnje za narudžbu je 300 sati (200 sati prosečno vreme čekanja + 100 sati vremena proizvodnje).

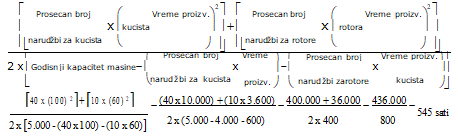

Pretpostavimo, takođe da preduzeće razmatra da li da uvede novi proizvod, specijalni tip rotora za elektromotore. Očekuje se prijem 20 narudžbi za rotore ( svaka narudžba je za 800 jedinica) u sledećoj godini. Svaka narudžba će uzeti 60 sati vremena proizvodnje (10 sata pripreme i 50 sati obrade).

Prosečno vreme čekanja pre nego što je narudžba pripremljena i obrađena je dato u sledećoem obrascu, koji je nastavak obrasca opisanog ranije za slučaj proizvodnje jednog proizvoda.

Uvođenje u proizvodnju rotora prouzrokovalo je da prosečno vreme čekanja bude znatno uvećano sa 200 sati na 545 sati. Uzrok tome je što uvođenje klipova izaziva sužavanje kapaciteta, povećanje verovatnoće, da u neko dogledno vreme, nove narudžbe stignu, a da su postojeće još u proizvodnji ili čekaju na proizvodnju. Prosečno vreme čekanja je vrlo osetljivo za sužavanje neiskorištenih kapaciteta.

Prosečno vreme vođenja proizvodnje za narudžbe zupčanika je 645 sati (545 sati prosečnog vremena čekanja + 100 sati vremena proizvodnje), a za narudžbe klipova je 605 sati (545 sati prosečno vreme čekanja + 60 sati vremena proizvodnje). Zaključujemo da narudžbe klipova troše 90% (545/605) svog vremena vođenja proizvodnje samo čekajući da proizvodnja počne. Menadžment je često u poziciji da proceni profitabilnost novog proizvoda imajući u vidu ograničenje kapaciteta. U cilju donešenja ovakve odluku menadžment treba da identifikuje i analizira relevantne prihode i relevantne troškove novog proizvoda i naročito procenu troškova za sve proizvode od rezultirajućeg odlaganja, kao i kontribucionu maržu za svaki proizvod pojedinačno, u ovom slučaju za kućišta i rotore. U uslovima globalizacije, proces razvoja matrice industrijskih rizika dovodi do strategije i rešenja jedinstvenih za svaku zemlju i , zapravo, i za regiju unutar zemlje.

Zaključak

Poznata je ekonomska zakonitost da nekonkurentno preduzeće biva u kratkom roku eliminisano sa tržišta. Razvoj konkurentnosti preduzeća zasniva se na stalnom jačanju tržišnih performansi i stvaranju komparativnih prednosti.U praksi se to ogleda kroz stali razvoj različitih oblika konkurentskog nadmetanja. U ovom radu se ovo nadmetanje zasnovana na nižim troškovima odnosno promeni strukture troškova sa akcentom na troškove vremena porudžbine. Konkurentnost preduzeća zasnovana na ovim postulatima, najšešće garantuje zadržavanje postojećih i pridobijanje novih kupaca. Na ovako shvaćenu konkurentnost preduzeća utiče i poslovno okruženje u kome posluje, ali i niz ostalih internih faktora, kao i odnos sa drugim preduzećima.

U razvoju konkurentnosti veliki značaj pridaje se razvoju savremenih komunikacionih tehnologija. Primena novih tehnologija u tradicionalnim industrijskim granama može značajno uticati na cenu koštanja i strukturu troškova i pozitivno uticati na revitalizaciju proizvodnje i pružanju usluga, kao i doprineti razvoju novih internih modela troškova , čime se značajno može povećati produktivnost i rentabilnost određenih industrija i povećati konkurentnost preduzeća. I najjednostavniji model konkurentnosti ukazuje na zavisnost visine troškova preduzeća na rezultat poslovanja. Kada je u pitanju proizvodnja, njeni ciljevi su uvek definisani rokovima i brojem proizvedenih jedinica. U procesu upravljanja važna je povratna informacija između ciljeva koji su definisani i stvarne realizacije. Troškovi vremena porudžbine svrstavaju se u primarne interne faktore konkurentnosti, koji doprinose povećanju konkurentnosti putem korištenja raspoloživih resursa na efektivniji i efikasniji način.

Zbog svog značaja i složenosti implementaciju strategije konkurentnosti posredstvom troškova vremena porudžbine, o ciljevima i aktivnostima koje se moraju preduzeti da bi se utvrđeni ciljevi realizovali neophodno je postići konsenzus tehničkog i finansijskog menadžmenta. Proces definisanja strategije razvoja konkurentnosti po osnovu vremena porudžbine treba započeti analizom cene i kontribucione marže. Prema tome obračun troškova porudžbi predstavlja složenu ekonomsku kategoriju koju moraju proučavati eksperti menadžerskog i finansijskog računovodstva kako bi došli do kvalitetne poslovne odluke. U primeru koji je dat u radu detaljno je dat mogući sled događaja kod vrednovanja troškova vremena porudžbi.

Reference

2.Aven T. (2016). Risk assessment and risk management: Review of recent advances on their foundation. European Journal of Operational Research, 253 (1), 7.

3.Cabral, M. & Hoxby, C. (2015). The Hated Property Tax: Salience, Tax Rates and Tax Revolts. Working Paper 18514, National Bureau of Economic Research.

4.Carlson, R. (2014). A Brief History of Property Tax. Fair&Equitable, Volume 12, IAAO.

5.Charlers, T., George, F. & Srikant M. (2000). Cost accounting: a managerial emphasis. Prentice- Hall, Inc., Upper Saddler River, New Jersej.

6.Craviotti, C. (2012). Producer relationships and local development in fresh fruit commody chains: An analysis of blueberry production in Entre Rios. Argentina, Regional Studies, 46 (2).

7.Davenport, T. (2020). The AI Advantage: How to Put the Artificial Intelligence Revolution to Work. Cambridge: MIT Press.

8.de Sousa, A. T. L. M. (2024). Brazil i Kina - snažno partnerstvo. Društveni horizonti, 4 (8), 23-

40. https://doi.org/10.5937/drushor2408023L

9.Del Carpio, L. (2013). Are the Neighbors Cheating? Evidence from a Social Norm Experiment on Property Taxes in Peru, Job Market Paper.

10.Deskins, J. & Fox, W. (2008). Measuring Behavioural Responses to the Property Tax, Working Paper No. 16, Atlanta: Andrew Young School of Policy Studies.

11.Dye, R. & England, R. (2009). Land Value Taxation: Theory, Evidence, and Practice. Cambridge: Lincoln Institute of Land Policy.

12.Esselaar, S., Stork, C., Ndiwalana, A. & Deen-Swarray, M. (2007). ICT usage and its impact on profitability of SMEs in 13 African countries. Information Technologies and International Development, 4 (1).

13.Fischel, W., Wallace, O. & Youngman, J. (2011). Are Local Property Taxes Regressive, Progressive, or What? Unpublished manuscript, College Park, MD, University of Maryland.

14.Gereffi, G. & Kaplinsky, R. (2001). The Value of Value Chains: Spreading the Gains from Globalisation. Institute of Development Studies Bulletin, 32 (3).

15.Gereffi, G. (2014). Global value chains in a post-Washington Consensus world. Review of international political economy, 21 (1).

16.Hodgetts, R.M. & Luthans F. (2003). International Management – Culture, Strategy and Behavior. Fifth edition, McGraw – Hill Irwin.

17.Hultman, M., Robson, M.J. & Katsikeas, C.S. (2009). Exsport product strategy fit and performance: An empirical investigation. Jurnal of International of Transnational Management, 14 (1).

18.Kuk, U. (2003). Schelleinstieg Controling. Planegg, Munchen.

19.Mazzone, D. (2014). Digital or Death: Digital Transformation - The Only Choice for Business to Survive, Smash, and Conquer. Ontarion: Smashbox Consulting Inc.

20.Mitrovic, V., Đurić, D., Đurić, D. & Terzić, I. (2024.) Interna kontrola kao podrška funkciji menadzmenta u svrhu otkrivanja nepravilnosti i upravljanja rizicima. Oditor, 10 (2), 148-195. https://doi.org/10.59864/Oditor52402VM

21.Penjišević, A., Somborac, B., Anufrijev, A. & Aničić, D. (2024). Achieved results and perspectives for further development of small and medium-sized enterprises: statistical findings and analysis. Oditor, 10 (2), 313-329. https://doi.org/10.59864/Oditor102402AP

22.Radovanović, Ž., Cvitković, S. & Rajnović, Lj. (2024). Place rebranding: the future perspectives of the municipality. Oditor, 10 (2), 85-114. https://doi.org/10.59864/Oditor32402ZR

23.Rogers, D. (216). The Digital Transformation Playbook. New York: Columbia Business School.

24.Savić, A, Mihajlović, M.,. & Ristić, D. (2024). Menadžerski aspekti egzistiranja preduzeća na savremenom tržištu, Ekonomski izazovi, 13 (26), 15-24. https://doi.org/10.5937/EkoIzazov 2426015S

25.Savić, A., Kostić, R. & Ivanova, B. (2025). Uloga finansijskog izveštavanja u poreskoj evaziji.

Megatrend revija, 22(1), 75-100. https://doi.org/10.5937/MegRev2501075S

26.Savić, A., Mihajlović, M. & Božović, I. (2023). Macroeconomic aspects of comprehensive costs of assets as a prerequisite for equipping the defense system with weapons and military equipment, Vojnotehnički glasnik, 71 (3), 797-815. https://doi.org/10.5937/vojtehg71-44145

27.Savić, A., Ristić, D. & Mičić, S. (2023). Application of the matrix method in economic modeling.

International Journal of Economic Practice and Policy, 10(2), 122-136.

28.Stam, E. et al. (2009). High-Growth Entrepreneurs, Public Publicies and Economic Growth. Public Publicies for Fostering Entrepreeneurship.

29.Stiglic, Dž.J. (2018). Globalizacija i njene protivrečnosti. MIBA Books, Beograd.

30.Stiglitz, E.J. (2008). Ekonomija javnog sektora. Ekonomski fakultet, Beograd.

31.Trifunović, D., Lalić, G., Deđanski, S., Nestorović, M., & Bevanda, V. (2024). Inovativni modeli i nove tehnologije u funkciji razvoja i kooperacije preduzeća i obrazovanja. Akcionarstvo, 30(1), 177–196.

32.Šira, E. et al. (2020). Knowledge economy indicators and their impact on the sustainable

competitiveness of the EU contries. 12 (10).

33.UNCTAD - United Nations Conference on Trade and Development. (2003). Improving the Competitiveness of SME Througt Enhancing Produktive Capacity. Geneva.

34.Vartian, H. R. (2021). Makroekonomija srednjeg nivoa. Ekonomski fakultet, Beograd.

35.Vollmuth, H. (2003). Controlling Instrument von A-Z. Rudolf Haufe Verlag, Munchen.

36.Williams, Ch. (2010). Principles of management. Data status, Beograd.

Objavljeno u

Vol. 31, No. 1, 2025.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise