Analiza uticaja mikroekonomskih pokazatelja na nivo duga kompanija: primer kompanija listiranih na Beogradskoj berzi

Apstrakt

Cilj studije predstavlja istraživanje uticaja pojedinih mikroekonomskih pokazatelja na nivo zaduženosti kompanija listiranih na Beogradskoj berzi. Uzorak sadrži 25 kotiranih kompanija a studija obuhvata period od 2007. do 2022. godine. Studija definiše tri modela, gde prvi obuhvata analizu efekta odabranih nezavisnih pokazatelja na nivo ukupnog duga, dok drugi i treći model obuhvataju efekat nezavisnih pokazatelja na nivo kratkoročnog i dugoročnog duga. Takođe studija je sprovedena u cilju provere primenjivosti „Pecking order“ teorije na primeru Republike Srbije. Prethodne studije iz ove oblasti su sugerisale na značajan efekat mikroekonomskih pokazatelja na nivoe zaduženosti kao i primenu „Pecking order“ teorije. Većina studija je sprovedena na primeru razvijenih tržišta tako da ova studija kroz primer tržišta Srbije pruža uvid u stanje tržišta jedne zemlje u razvoju. Rezultati su ukazali na statistički značajan i negativan efekat likvidnosti, profitabilnosti i opipljivosti imovine, dok je veličina kompanija pokazala pozitivan efekat. Likvidnost, profitabilnost i opipljivost imovine su u slučaju kratkoročnog duga pokazali negativan i statički značajan efekat dok su starosti i veličina kompanija pokazali pozitivan uticaj. U slučaju dugoročne zaduženosti, obrt potraživanja i veličina kompanija su pokazali statistički značajan i pozitivan efekat. Empirijski nalazi takođe potvrđuju primenjivost „Pecking order“ teorije.

Članak

Uvod

Izbor izvora finansiranja je obično najvažniji i najzahtevniji za finansijske menadžere jer utiče na cenu i dostupnost gotovine za organizaciju. Odnos duga i kapitala koji firma koristi za finansiranje svog poslovanja je, po definiciji, struktura kapitala te kompanije. U zavisnosti od ročnosti i učestalosti prihoda, finansiranje dugom može imati mnogo različitih oblika. Tri različita oblika finansiranja kapitala uključuju preferencijalne akcije, obične akcije i zadržanu dobit. Postoji nekoliko faktora koji utiču na to da li firma odluči da finansira svoje poslovanje korišćenjem duga ili kapitala. Veličina preduzeća, njegova pravna struktura, visina profita, sektor u kome radi, makroekonomsko okruženje, regulatorno okruženje poslovanja i kreditna politika su faktori koji obično imaju značajan uticaj na izbor oblika finansiranja (Gajdosikova et al., 2023).

Struktura kapitala, koja se obično naziva odnos duga prema imovini kompanije i dug prema sopstvenom kapitalu, nudi uvid u rizičnost poslovanja i njegovu sposobnost da ispuni svoje obaveze. Održavanje odgovarajuće ravnoteže između izvora finansiranja duga i kapitala je verovatno jedan od najvećih problema kompanije. Prema Gaspareniene (2022), mnoga preduzeća preferiraju dug kao početni kapital za početak ili održavanje svojih konkretnih poslovnih operacija. Prevelik iznos duga povećava dug kompanije, što čini stvari nepredvidivim i za poverioce i za vlasnike poslovanja. Pronalaženje idealne ravnoteže između kapitala i duga je tema analize strukture kapitala. Nemoguće je precizirati koji finansijski izvor je najbolji za preduzeće za finansiranje njegove određene komercijalne aktivnosti (Sun et al. 2022). Koeficijenti duga se koriste za upoređivanje internih i eksternih izvora finansiranja organizacije (Kucera et al., 2021).

Kompanija treba da zna ove informacije jer one pokazuju koliko se njenih operacija finansira internim resursima, a koliko eksternim (Horobet et al., 2021). Struktura kapitala kompanija ima uticaj na njene trenutne i potencijalne izvore finansiranja, kapitalne izdatke, izloženost riziku, likvidnost, prinose investitora i procenu poslovanja. Ovim problemom su se bavili brojni stručnjaci za finansijski menadžment, koji su takođe proizveli brojne teorije strukture kapitala. Po principu „pecking order“ teorije, određene vrste finansiranja treba koristiti određenim redosledom prilikom prikupljanja sredstava. Kompanija prvo koriste finansiranje iz zadržane dobiti, zatim se okreću dugovima, a poslednje emituju dodatne obične akcije (Brusov i Filatova, 2023). Ovaj aranžman odražava želju menadžmenta da održi kontrolu nad kompanijom, snizi troškove agencije za kapital i spreči naizgled neizbežan nepovoljan odgovor tržišta na oslobađanje novog kapitala (Moscu, Prodan, & Grigorescu, 2014).

Sama studija je koncipirana na sledeći način. Nakon uvoda, dat je kratak pregled relevantne literature. Metodološko istraživanje je ponuđeno u narednom odeljku, a nalazi su dati u istraživanju koje sledi. Zaključak rezimira glavne nalaze i ističe nedostatke sprovedene studije i nudi predloge za dodatna istraživanja na ovu temu.

Pregled literature

Postoji mnoštvo istraživanja zasnovano na ispitavanju primenljivosti teorija stuktura kapitala. Teorija strukura kapitala je započeta toerijama relevantnosti i irelevantnosti od strane Modigliani and Miller (1963), dok su ekonomisti u godinama kasnije razvili još mnoštvo teorija sturktura kapitala poput

„Pecking order“ teorije (Myers ,1984), „Trade off“ teorije (Kraus & Litzenberger, 1973), „Stakeholder“ teorije (Titman, 1984) „Behavioural consistency“ teorije (Cronqvist et al., 2012), „Barganing“ teorije (Huang et. al, 2017) i mnoge druge. Ova sekcija studije se bavi pregledom skorašnjih nalaza na temu uticaja mnogobrojnih faktora na zaduženost kompanija kao i primenljivosti određenih ranije uspostavljenih teorija sturkure kapitala.

Mnoga nalazišta studija se odnose na pozitivan ili negativan uticaj mikorekonomskih i makroekonomskih faktora na nivo zaduženosti duga kompanija kao poklapanje tih nalazišta sa osnovnim postulatima toerija stuktura kapitala. Negativan uticaj profitaiblnosti i likvidnosti je prikazan istraživanjem od strane Korkmaz (2016) dok je veličina kompanije imala pozitivan uticaj na nivo duga kompanija. Nalazišta Milovanovića, Bašića & Bubaša (2022) su takođe potvrdila prisutnost pozitivnog efekta veličine kompanije na zaduženost. Tien (2023) je istražio negativan efekat finansijskog leveridža na profitaiblnost i pretežno oslanjanje kompanija listiranih na Vietnamskoj berzi na kratkoročni dug.

Slične rezultate negativnog efekta finansijskog leveridža na profitabilnosti kompanije je prikazana studijom od strane Habibniya et al. (2022) kao i kod studija sprovedene od strane (Huong, 2023; Ilie & Vasiu, 2022). Jedna od glavnih tipova istraživanja na kojem je ova studija zasnovana jeste istraživanje od strane Ersoy (2022) koje se bavilo dokazivanjem primenjivosti konkretno „Pecking order“ teorije i „Trade off“ teorije. Rezultati studije su ukazali na pretežnu upotrebu kratkoročnog duga na primeru Turske tekstilne industrije kao i značajnog efekta profitabilnosti, likvidnosti, veličine firme i opipljivosti kompanija. Nalazi istraživanja od strane Arsov & Naumoski (2016) o Balkanskim zemljama otkrili su da dok profitabilnija preduzeća i oni sa više materijalne imovine koriste manje dugova, veća preduzeća i oni sa manjim ulaganjima u osnovna sredstva koriste više dug kao opciju. Takođe nalazišta su ukazala da su se kompanije ponašale u skladu sa hipotezom „Pecking order“ teorije dok je primenjivost ove teorije u sličnoj studiji od strane Šestanović, Horvat & Tomić (2018), odbačena. Nalazišta Riaz, Jinghong & Siddiqi (2023) su potvrdila hipoteze pozitivnog uticaja veličine i investicija na dug dok su profitabilnost i neto obrtni kapital pokazali negativan uticaj. Kumar & Gupta (2022) su dokazali da profitabilnost, veličina firme, poreska stopa, opipljivost, likvidnost, starost firme i trgovinski rizik imaju statistički značajan efekat na zaduženost kompanije dok u sličnoj studiji sprovedenoj takođe od strane Gupta (2022), opipljivost, veličina, starost, likvidnost, profitabilnost i finansijske poteškoće su imali značajan uticaj na koeficijent strukture kapitala. Rast, nivo poreskog štita i kapacitet servisiranja duga nisu pokazali značajnije efekat na nivo duga.

Rezultati studije koju su sproveli Ksiao, Zhao & Zhou (2022) pokazali su da je veća verovatnoća da će kompanije koje nemaju interna sredstva biti predmet akvizicije većih kompanija nego onih koje imaju dovoljno internih sredstava, kao i da je dužnička poluga velikih preduzeća značajno pogođena monetarnom politikom u poređenju sa manjim preduzećima. U literaturi je prikazano da u slučaju kada postoje značajna institucionalna ulaganja i dužnici se suočavaju sa većim rizikom refinansiranja, efekat likvidnosti akcija na dospeće kredita je veći (Marks & Shang, 2021). Posmatrajući uticaj faktora u pre kriznom i post kriznom periodu, nalazišta od strane Ranjan (2021) su pokazala da stopa prilagođavanja idealnoj strukturi kapitala je bila relativno brža u periodu pre krize, otprilike 28,5%, nego u postkriznom periodu, za 20,1%. Visoki troškovi finansiranja duga povećavaju verovatnoću bankrota kompanija sa visokim zaduživanjem, što pogoršava makroekonomsku nestabilnost čineći privredu osetljivijom na šokove (Essel, 2023). Zanimljiva studija sprovedena od srane Gajdosikove, Lazaroiua i Valaskove (2023) otkrila je statistički značajne razlike u vrednostima koeficijenta duga u zavisnosti od veličine preduzeća i pravne strukture, što je podržalo njihovu primenljivost u predviđanju korporativnog duga, kao i potvrdilo postulate „Pecking order“ teorije. Studija Boshnaka (2023) pokazala je da je smanjeni poslovni učinak rezultat agencijskih problema unutar kompanije koji rezultiraju politikom visokog duga. Nalazi su takođe pokazali da dok opipljivost imovine i likvidnost imaju manje jasan uticaj na poslovni učinak, povećanje rasta prodaje, nivoi insajderskog vlasništva, veličina firme i starost generalno imaju pozitivan uticaj na učinak preduzeća.

Nekorporativni faktori, posebno evolucija referentne kamatne stope, prema Ručkova & Škulanova (2022), imaju značajan uticaj na korporativni dug, ipak, ako se fokus stavi na faktore koji su najzastupljeniji, profitabilnost se našla na vrhu faktora od velikog uticaja na korporativni dug. Prema Eca et al. (2022), većina faktora koji se navode u literaturi kao odlučujući faktori strukture kapitala nisu dovoljni da bi se objasnile varijacije u izvorima finansiranja koje koriste privatna preduzeća, a faktori koji određuju izvore finansiranja razlikuju se u zavisnosti od izvora i vrste kompanija koja se proučava. Za razliku od tekućeg odnosa i procenta gotovine i gotovinskih ekvivalenata u ukupnoj aktivi, visok koeficijent zaduženosti i visoko učešće dugotrajne imovine u ukupnoj aktivi negativno utiču na performanse preduzeća (Mazanec, 2023). Slično ranijim istraživanjima, Roman, Rusu & Ghita-Mitrescu (2017) su otkrili da iako je veličina preduzeća pozitivno povezana sa odnosom duga, profitabilnosti, poslovnog rizika, mogućnosti rasta i opipljivosti imovine imaju značajan negativan uticaj na odnos duga u Rumuniji. Posmatrajući banke, nalazi Ali et. al. (2022) su pokazali da veličina banke, mogućnost rasta, kamatna stopa i devizni kurs imaju a pozitivan uticaj na nivo finansijske poluge, dok je s druge strane negativan efekat profitabilnosti. Sadik et. al. (2020) su istraživali primenljivost „Pecking order“ teorija na primeru kompanija kotiranih na Jordanskoj berzi. Rezultati su pokazali da je postojao odnos u obliku slova U između duga i prihoda po glavi stanovnika, dok je obrnuti obrnuti oblik slova U otkriven u odnosu na tržišnu kapitalizaciju i učinak preduzeća sa domaćim kreditima koje obezbjeđuje finansijski sektor. Nalazi Attia, Eldeen & Daher (2023) su pokazali da postoji nelinearna veza između duga i učinka preduzeća. Nalazi njihove studije istraživali su uticaj veličine preduzeća na dug i otkrili da se u slučaju manjih kompanija njihova vrednost povećava sa višim nivoima duga, dok se u slučaju većih kompanija vrednost smanjuje. S druge strane, profitabilnost manjih firmi je smanjena kao rezultat povećanja duga, dok su veće kompanije imale koristi od povećanja duga u slučaju profitabilnosti.

Metodologija rada

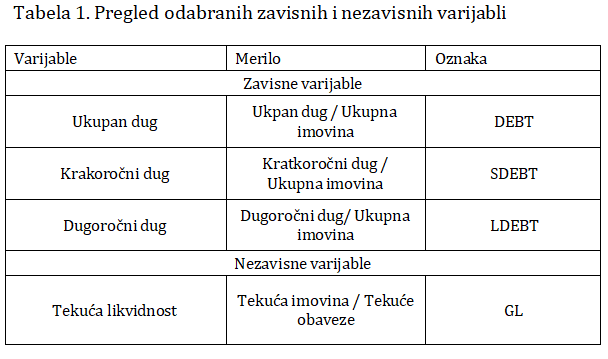

Studija obuhvata 25 kompanija listiranih na Beogradskoj berzi i obuhvata period analize od 2007. do 2022. godine. Period posmatranja od 16 godina se smatra reprezentativnim dugoročnim vremenskim okvirom koji omogućava odgovarajuće ekonometrijsko modeliranje i donošenje odgovarajućih zaključaka u pogledu volatilnsoti i uzajamne uslovljenosti odabranih pokazatelja. Tabela ispod pruža pregled relevantnih pokazatelja koji su upotrebljeni u ovoj studiji. Zavisne varijable koje su upotrebljene u studiji predstavljaju racio duga i imovine kao i racia kratkoročnog duga I dugoročnog duga. Likvidnost, profitabilnost, veličina, obrt imovine, obrt potraživanja, starost i opipljivost imovine predstavljaju nezavisne varijable koje su upotrebljene, radi spoznavanja njihovog efekta na svaku od zavisnih varijabli kao i dokazivanja primenjivosti „Pecking order“ teorije na primeru kompanija koja su predmet ove studije.

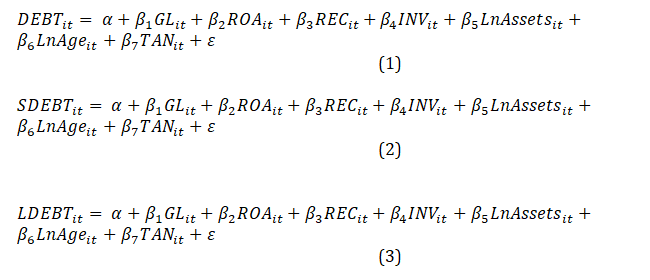

Na osnovu definisanih varijabli autori generišu tri glavna modela kao glavni predmet analize:

Gde su:

Debtit = Dug prema imovini racio za preduzeće I u vremenskom periodu t

SDebtit = Kratkoročni dug prema imovini racio za preduzeće I u vremenskom periodu t

LDebtit = Dugoročni dug prema imovini racio za preduzeće I u vremenskom periodu t

GLtit = Racio likvidnosti za preduzeće I u vremenskom periodu t ROAtit = Racio profitabilnosti za preduzeće I u vremenskom periodu t

RECtit = Racio obrta potraživanja za preduzeće I u vremenskom periodu t

INVtit = Racio obrta imovine za preduzeće I u vremenskom periodu t

LnAssetstit = Veličina kompanija I u vremenskom periodu t

LnAgetit = Starost kompanija I u vremenskom periodu t

TANtit = Racio opipljivosti za preduzeće I u vremenskom periodu t

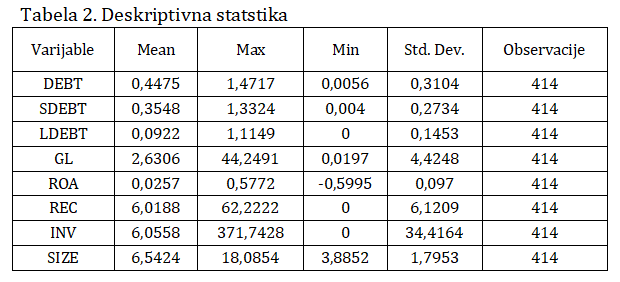

Analiza deskriptivne statistike na tabeli 2 ispod prikazuje prosečnu vrednost indikatora duga prema imovini od 44,75%. Minimalna vrednost pokazatelja iznosi 0,56% dok maksimalna vrednost iznosi čak 147,17%, što ukazuje na to da u proseku kompanija kotirana na berzi u većoj meri koriste sopstveni kapital u odnosu na dug u finansiranju sopstvenog poslovanja. Sa aspekta dospelosti duga primetna je prosečna vrednost kratkoročnog duga od 35,48% gde minimalna vrednost je iznosi 0,4% a maksimalna 133,24%. U slučaju dugoročnog duga prosek iznosi 9,22% uz minimalnu vrednost od 0% i maksimalnu od 111,49% što pokazuje da sa aspekta dospelosti duga posmatrana kompanija se u većoj meri oslanjaju na finansiranje kratkoročnim dugom u odnosu na dugoročni dug.

Rezultati istraživanja

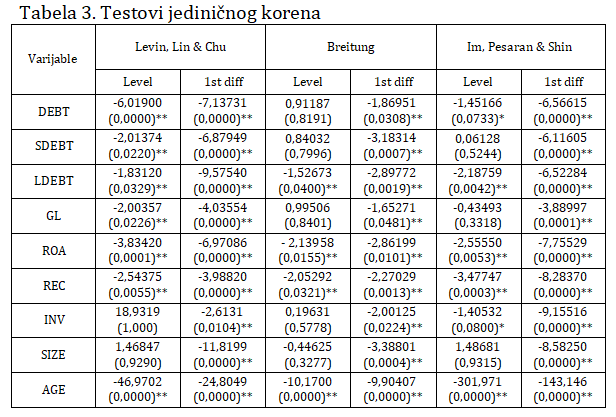

Tabela 3 ispod prikazuje rezultate testa jediničnog korena koji je upotrebljen na varijablama sadržanih u ranije napomenutim modelima radi uspostavljanja stacionarnosti podataka koji predstavlja jedno od važnih uslova izvođenja validnog modela prediktibilnosti. Korišećeni su Levin, Lin & Chu, (2002), Breitung (2001), Pesaran & Shin (1996), testovi zbog njihove primenjivosti na panel podacima. Rezulati testa ukazuju na stacionarnost pokazatelja dugoročnog duga (LDEBT), profitabilnosti (ROA), obrt potraživanja (REC) i starosti (lnAge) na nivou dok ostatak pokazatelja prikazuje stacionarnost nakon prve diferencijacije. Tipično prilikom upotrebe genaralizovanog modela najmanjih kvadrata (GLS) metoda stacionarnost nije neophodna stavka koja mora biti zadovoljena ali u praksi se tipično predlaže uspostavljanje stacionarnosti podataka radi dobijanja najpreciznijih rezultata.

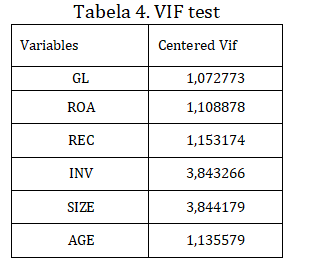

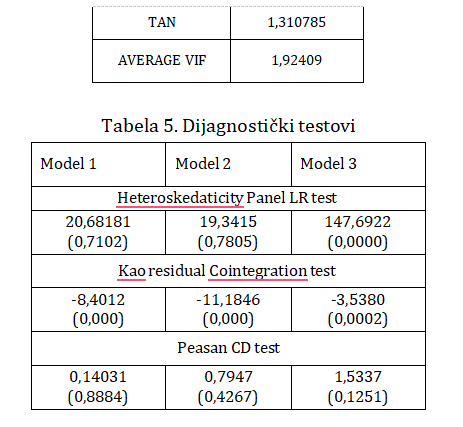

Nakon uspostavljanja stacionarnosti, upotrebljen je Variance inflation factor test radi uspostavljanja odustnosti multikolinernosti korišćenih nezavisnih varijabli (Craney & Surles, 2002). Rezulati prikazani na tabeli 4, ukazuju na prosečnu vrednost faktora od 1,924 što se nalazi ispod granične vrednosti od 10 što ukazuje na odustnost multikolinernosti upotrebljenih podataka. U tabeli 5, su prikazani rezultati ostalih dijagnostičnih testova upotrebljenih u analizi. Panel LR test je upotrebljen radi uspostavljna homoskedastičnosti podataka (Moreira, 2003). U sva tri modela se ne uspeva odbaciti nulta hipoteza homoskedastičnosti što ukazuje na heteroskedastičnosti podataka. Zbog dobijenih rezultata panel LR testa i njegove adaptabilnosti I fleksibilnosti generalizovani model najmanjih kvadrata (GLS) je izabran kao najadekvatniji model prilikom generisanja modela upotrebom odabranih varijabli. Kointegracija lli, dugoročna povezanost varijabli, takođe predstavlja jedan od bitnih uslova validnosti upotrebljenih varijabli. Rezultati Kao testa su odbacili nultu hipotezu ne postojanja kointegracije između varijabli u ukazali na njihovu dugoročnu povezanost. Cross sectional Peasen test je poslednji test koji je upotrebljen od dijagnostičnih testova. Ova vrsta testa se primenjuje kod panel podata radi uspostavljanja I otklanjanja prevelike zavisnosti pojedinih variabli u panel podacima. Test ukazao na odustnost prevelike zavisnosti upotrebljenih varijabli.

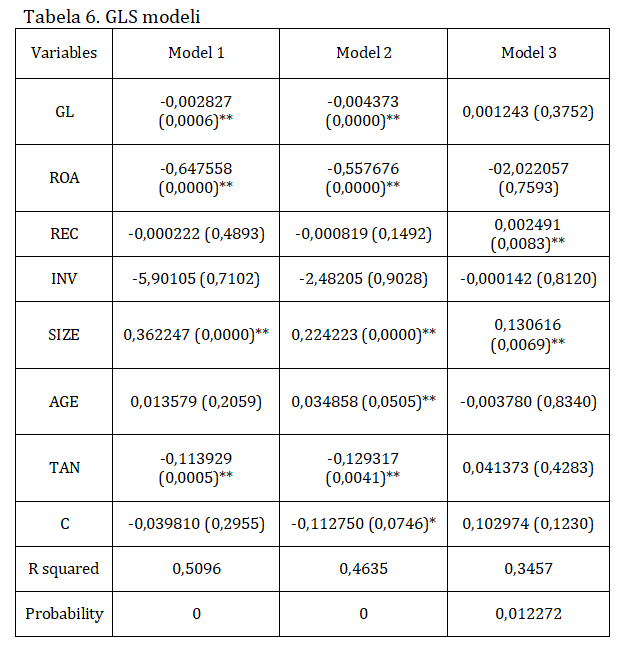

Posle sprovođenja adekvatnih dijagnostičinih testova i zadovoljavanja glavnih uslova panel GLS modeli su sprovedeni i prikazani u tabeli 6. Model 1 koji prikazuje efekat faktora na nivo duga prema imovini ukazuje na statistički značajan i negativan uticaj tekuće likvidnosti na nivo duga i imovine kao i kratkoročnog duga što je u skladu sa pređašnjim nalazištima studija poput (Korkmaz, 2016; Marks & Shang, 2021; Kumar & Gupta, 2022; Gupta, 2022; Arsov & Naumoski, 2016). Rezultati ukazuju da rast likvidnosti za 1% uzrokuje pad duga za 0,00283% u slučaju ukupnog duga a 0,0043% u slučaju kratkoročnog duga što ukazuje na to da posmatrane kompanije sa viškom likvidnih sredstava preferiraju upotrebu tih sredstava nego dodatno zaduživanje što potkrepljuje stavove „Pecking order“ teorije. Profitabilnost je prikazala negativnu i statistički značajnu vezu sa nivoom ukupnog duga i kratkoročnog duga što je u skladu sa nalazištima (Tien, 2023; Huong, 2023; Ilie & Vasiu, 2022; Habibniya et al., 2022; Arsov & Naumoski, 2016; Gupta (2022; Kumar & Gupta, 2022; Riaz, Jinghong & Siddiqi, 2023; Peter, Herlina & Shanelie, 2022).

Rast profitabilnosti od 1% uzrokuje pad duga za 0,647% u slučaju ukupnog duga i 0,557% u slučaju kratkoročnog duga što ukazuje da kompanija koja ostvarjuju veći profit, uglavnom koriste zadržanu zaradu u daljem finansiranje pre nego što koriste dodatno zaduživanje što je takođe u skladu sa stavovima „Pecking order“ teorije. Veličina firme predstavlja jedinu varijablu iz studije čiji se efekat prikazao kao statistički značajan u slučaju sva tri modela. Ova nalazišta predstavljaju jedina nalazišta koja nisu u skladu sa

„Pecking order“ teorije jer u slučaju sva tri modela efekat varijable veličine je pozitivan, kao što je prisutno kod studija (Šestanović, Horvat & Tomić, 2018; Gupta, 2022; Gajdosikove, Lazaroiua & Valaskove, 2023; Roman, Rusu & Ghita-Mitrescu, 2017; Ali et. al., 2022). Rast kompanije za 1% dovodi do rasta ukupnog duga za 0,362 %, kratkoročnog duga za 0,224 % i dugoročnog duga za 0,131% što dovodi do zaključka da kompanija prilikom rasta preferiraju upotrebu kratkoročnog zaduživanja u odnosu na dugoročno zaduživanje ali idalje je prisutno dodatno zaduživanje pre nego upotreba sopstvenog kapitala prilikom uvećanja imovine kompanije. U slučaju pokazatelja aktivnosti, jedino obrt potraživanja je prikazao statistički značajan pozitivan efekat na nivo dugoročnog duga. Rast obrta potraživanja od 1% dovodi do rasta dugoročnog duga za 0,0025%. Pokazatelj starosti se pokazao statistički značajan samo na primeru kratkoročnog duga gde je prikazana pozitivna veza poput nalazišta (Gupta, 2022).

Pokazatelj opipljivosti imovine se pokazao kao statistički značajan u slučaju ukupnog duga i kratkoročnog duga, kao kod (Peter, Herlina & Shanelie, 2022; Novyarni, Christiantoro & Harni, 2023). Prikazan je negativan odnos gde rast opipljivosti za 1% dovodi do pada ukupnog duga za 0,114% i pada kratkoročnog duga za 0,129% što potkrepljuje stavove „Pecking order“ teorije koje govore o tome da kompanija sa većim procentom opipljive imovine preferiraju da koriste sopstveni kapital u odnosu na dug zbog niže cene upotrebe kapitala.

Zaključak

Ova studija je istraživala uticaje pojedinih mikroekonomskih faktora na nivo finansijske poluge kompanija koje kotiraju na Beogradskoj berzi. Uzorak je činilo 28 kotiranih kompanija, uključenih u korpu indeksa berze BelexLine, i obuhvatao je nebalansirane panel podatke u periodu od 2007. do 2022. godine. Za izvođenje modela korišćena je generalizovana metoda najmanjeg kvadrata (GLS). Studija je takođe sprovedena u cilju provere primenljivosti „Pecking order“ teorije, kao jedne od osnovnih teorija struktura kapitala, na tržištu kapitala Republike Srbije. Nalazi su ukazali na značajan i negativan uticaj likvidnosti, profitabilnosti i opipljivosti imovine, dok je veličina preduzeća pokazala pozitivan uticaj na nivo ukupnog duga preduzeća. U slučaju kratkoročnog duga, statistički značajan negativan efekat su pokazali likvidnost, profitabilnost, opipljivost imovine, dok su starost i veličina pokazali pozitivan uticaj na nivo kratkoročne finansijske poluge. Obrt potraživanja kao jedan od pokazatelja aktivnosti pokazao se statistički značajnim na primeru dugoročne zaduženosti. Takođe se pokazao pozitivan uticaj veličine kompanije na nivo dugooročnog duga. Empirijski nalazi ove studije potvrđuju osnovne tvrdnje „Pecking order“ teorije, što dokazuje njenu primenljivost na primeru tržišta kapitala Srbije. Ograničenja ove studije su korišćenje samo jednog tržišta kapitala. Za precizniju i jasniju analizu i razumevanje intenziteta uticaja faktora na zaduženost, moguća je dalja uporedna analiza sličnih tržišta kapitala kao što je tržište Srbije. Takođe ograničenje je uključivanje samo mikroekonomskih faktora. Autori preporučuju testiranje više teorija u budućim studijama, kao i uključivanje makroekonomskih faktora u daljim analizama.

Reference

2.Arsov, S., & Naumoski, A. (2016). Determinants of capital structure: An empirical study of companies from selected post-transition economies. Zbornik radova Ekonomskog fakulteta u Rijeci: časopis za ekonomsku teoriju i praksu, 34(1), 119-146.

3.Attia, E. F., Ezz Eldeen, H. H., & Daher, S. S. (2023). Size- Threshold Effect in the Capital Structure–Firm Performance Nexus in the MENA Region: A Dynamic Panel Threshold Regression Model. Risks, 11(2), 23.

4.Boshnak, H. (2023). The impact of capital structure on firm performance: evidence from Saudi-listed firms. International Journal of Disclosure and Governance, 20(1), 15-26.

5.Breitung, J. (2001). The local power of some unit root tests for panel data. In Nonstationary panels, panel cointegration, and dynamic panels, Emerald Group Publishing Limited, pp. 161- 177

6.Brusov, P., & Filatova, T. (2023). Capital structure theory: past, present, future. Mathematics, 11(3), 616.

7.Craney, T. A., & Surles, J. G. (2002). Model-dependent variance inflation factor cutoff values. Quality engineering, 14(3), 391- 403.

8.Cronqvist, H., Makhija, A. K., & Yonker, S. E. (2012). Behavioral consistency in corporate finance: CEO personal and corporate leverage. Journal of financial economics, 103(1), 20-40.

9.Eça, J. P. A., da Costa Gomes, M., & do Valle, M. R. (2022). Debt structure and its determinants: An analysis of large Brazilian manufacturing companies. Revista Contemporânea de Contabilidade, 50(19), 143-160.

10.Ersoy, E. (2022). An Empirical Study on the Determinants of the Capital Structure in Turkish Textile and Apparel Firms. Sosyoekonomi, 30(54), 199-213.

11.Essel, R. E. (2023). The Effect of Capital Structure on Corporate Performance: Panel Empirical Evidence of an Emerging Capital Market. Journal of African Business, 1-40.

12.Gajdosikova, D., Lăzăroiu, G., & Valaskova, K. (2023). How Particular Firm-Specific Features Influence Corporate Debt Level: A Case Study of Slovak Enterprises. Axioms, 12(2), 183.

13.Gajdosikova, D., Valaskova, K., Kliestik, T., & Kovacova, M. (2023). Research on Corporate Indebtedness Determinants: A Case Study of Visegrad Group Countries. Mathematics, 11(2), 299.

14.Gasparėnienė, L., Kliestik, T., Šivickienė, R., Remeikienė, R., & Endrijaitis, M. (2022). Impact of foreign direct investment on tax revenue: The case of the European Union. Journal of competitiveness, 14(1), 43-60.

15.Gupta, R. (2022). Determinants of Choice Between Debt and Equity: Empirical Evidence from Indian Companies. IUP Journal of Applied Finance, 28(3), 5-22.

16.Habibniya, H., Dsouza, S., Rabbani, M. R., Nawaz, N., & Demiraj, R. (2022). Impact of capital structure on profitability: panel data evidence of the telecom industry in the United States. Risks, 10(8), 157.

17.Horobet, A., Curea, S. C., Smedoiu Popoviciu, A., Botoroga, C. A., Belascu, L., & Dumitrescu, D. G. (2021). Solvency risk and corporate performance: a case study on European retailers. Journal of Risk and Financial Management, 14(11), 536.

18.Huang, G. X., Wang, C. Y., Yang, C. W., Guo, P. C., & Yu, H. Q.

(2017). Degradation of bisphenol A by peroxymonosulfate catalytically activated with Mn1. 8Fe1. 2O4 nanospheres: synergism between Mn and Fe. Environmental Science & Technology, 51(21), 12611-12618.

19.Huong, H. D. (2023). Effect of Capital Structure on the Profitability of Plastic and Packaging Companies Listed in Vietnam. International Journal of Professional Business Review, 8(1), e0959-e0959

20.Ilie, L., & Vasiu, D. (2022). Capital Structure and Profitability. The Case of Companies Listed in Romania. Studies in Business & Economics, 17(3).

21.Korkmaz, Ö. (2016). The effects of profitability ratios on debt ratio: The sample of the BIST manufacturing industry. Financial Studies, 20(2).

22.Kraus, A., & Litzenberger, R. H. (1973). A state-preference model of optimal financial leverage. The journal of finance, 28(4), 911-922.

23.Kučera, J., Vochozka, M., & Rowland, Z. (2021). The ideal debt

ratio of an agricultural enterprise. Sustainability, 13(9), 4613.

24.Kumar, A., & Gupta, N. (2022). Capital Structure Determinants of NIFTY 50 Index Firms: A Multiple Regression Analysis. IUP Journal of Accounting Research & Audit Practices, 21(3), 7-33.

25.Levin, A., Lin, C. F., & Chu, C. S. J. (2002). Unit root tests in panel data: asymptotic and finite-sample properties. Journal of econometrics, 108(1), 1-24.

26.Marks, J. M., & Shang, C. (2021). Does stock liquidity affect corporate debt maturity structure?. Quarterly Journal of Finance, 11(01), 2150005.

27.Mazanec, J. (2023). Capital Structure and Corporate Performance: An Empirical Analysis from Central Europe. Mathematics, 11(9), 2095.

28.Milovanović, B. M., Bašić, M., & Bubaš, Z. (2022). Examining the role of firm size in commitment-small firm performance relationship among southeast european SMES. EMC Review- Economy and market communication review, 23(1), 266-278.

29.Modigliani, F., & Miller, M. H. (1963). Corporate income taxes and the cost of kapital: a correction. The American economic review, 433-443.

30.Moreira, M. J. (2003). A conditional likelihood ratio test for structural models. Econometrica, 71(4), 1027-1048.

31.Moscu, R. G., Prodan, L., & Grigorescu, C. J. (2014). An Analysis of the Capital Structure for Companies Listed on the Bucharest Stock Exchange. Knowledge Horizons. Economics, 6(3), 114.

32.Myers, S. C., & Majluf, N. S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of financial economics, 13(2), 187-221.

33.Novyarni, N., Christiantoro, D., & Harni, R. (2023). Effect of Working Capital, Debt Maturity, Sales, and Tangibility on Investment Efficiency. Jurnal Emt Kita, 7(4), 856-863.

34.Pesaran, M. H., & Shin, Y. (1996). Cointegration and speed of convergence to equilibrium. Journal of econometrics, 71(1-2), 117-143.

35.Peter, P., Herlina, H., & Shanelie, C. (2022). The Effect of Tangibility, Profitability, and Firm Size on Financing Policy with Debt: Evidence from Companies in the Consumer Goods Industry. Economics and Business Quarterly Reviews, 5(4).

36.Ranjan, A. (2021). The Determinants and Speed of Adjustment of Capital Structure: Empirical Evidence from Listed Firms in India During Pre-and Post-Global Financial Crisis. IUP Journal of Applied Finance, 27(3), 39-54.

37.Riaz, M., Jinghong, S., & Siddiqi, U. I. (2023). A comparative analysis of capital structure of G-20 firms on regional basis. Pacific Accounting Review, 35(1), 86-104.

38.Roman, A., Rusu, V. D., & Ghita-Mitrescu, S. (2017). Debt financing behaviour of Romanian listed firms: Empirical evidence. Transformations in Business & Economics, 16.

39.Růčková, P., & Škuláňová, N. (2022). What Firm-Specific and Macroeconomic Determinants of Financial Structure Affect Transport and Storage Companies from Selected European Countries?. European Financial & Accounting Journal, 17(2).

40.Sadiq, M., Yousaf, S. U., Anser, M. K., Sriyanto, S., Zaman, K., Van Tu, D., & Anis, S. N. M. (2023). The role of debt financing in the relationship between capital structure, firm’s value, and macroeconomic factors: To throw caution to the wind. The Quarterly Review of Economics and Finance, 87, 212-223.

41.Šestanović, A., Horvat, Đ., & Tomić, B. (2018). Ispitivanje teorije hijerarhije financijskih izbora na hrvatskom tržištu kapitala. Ekonomski pregled, 69(1), 58-72.

42.Sun, C., Zhang, Z., Vochozka, M., & Vozňáková, I. (2022). Enterprise digital transformation and debt financing cost in China? s A-share listed companies. Oeconomia Copernicana, 13(3), 783-829.

43.Tien, C. M. (2023). The Relationship Between Capital Structure and Performance of Securities Brokerage Firms–a Case Study in Vietnam. International Journal of Professional Business Review, 8(1), e01208-e01208.

44.Titman, S. (1984). The effect of kapital structure on a firm's liquidation decision. Journal of financial economics, 13(1), 137-151.

45.Xiao, H., Zhao, Y., & Zhou, M. (2022). Can financial factors affect corporate debt leverage convergence?. Pacific-Basin Finance Journal, 72, 101728.

Objavljeno u

Vol. 30, No. 1, 2024.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise