Okončanje postupka državne revizije

Apstrakt

Izveštaj revizije mora da bude kvalitetan jer jedino tako osigurava odlično razumevanje nalaza o kojima izveštava revizor. Izveštaj slabog kvaliteta mogao bi da poništi sav dobar rad revizora. Samo je konačan izveštaj revizije dostupan i široj javnosti. Revizijski izveštaj daje vrednost finansijskim izveštajima zbog objektivnog i nezavisnog mišljenja revizora o realnosti prikaza finansijskih izveštaja. Elementi nalaza revizije zavise od cilja i predmeta revizije. Ocena o elementima nalaza revizije obično je sastavni deo zaključka revizije.

Članak

UVOD

Okončanje postupka revizije koja se sprovodi nad budžetskim korisnicima predstavlja veoma značajnu fazu državne revizije. Pre faze pripreme izveštaja, revizor će da kompletira svoj rad na pribavljanju revizijskih dokaza. Ovaj korak u procesu revizije je sličan finalnom koraku kod svih projekata. Rezultati napred pomenutih koraka su sumirani, zabeleženi, ocenjeni i napravljen je izveštaj. Mlađi revizor izveštava o svom radu starijeg i iskusnijeg revizora, ili revizora koji je za njega zadužen. Rukovodilac revizorskog tima, po svojoj funkciji, priprema konačni izveštaj kojim pokriva sve neophodne ciljeve revizije(Garrett, Hoitash, Prawitt, 2014), kao i potrebne i dovoljne informacije za relevantne oblasti (cikluse) revizije. Potrebno je napomenuti da kritične revizorske nalaze takođe treba razrešiti, bilo od strane samog menadžmenta (korekcijom finansijskih izveštaja ili njihovim adekvatnim obelodanjivanjem) ili od strane samih revizora (obelodanjivanjem u samom revizorskom mišljenju).

Poslednje polje koje revizor pokriva jeste izveštaj revizora o poslovnim događajima i transakcijama nakon datuma izveštavanja revizora, ali pre izdavanja finansijskih izveštaja (MSR 560).

Posle svega napred navedenog, potrebno je organizovati sastanak s klijentom (organizacijom), na kome bi trebalo da se razjasne „kritični“ nalazi revizora. Generalno govoreći, revizori bi trebalo svoje nalaze da prezentiraju odgovornim licima subjekta revizije(Houston, Stefaniak, 2013). Revizori mogu da sugerišu menadžmentu da izvrši korekciju finansijskih izveštaja. S druge strane, revizori mogu dobiti povratnu informaciju od klijenta pozivajući se na njihove potrebe i očekivanja. Na kraju, revizori treba da uvaže primedbe na njihov rad, kao i evaluaciju njihovog rada da bi poboljšali svoju efektivnost i efikasnost. Evaluacija u ovom smislu uključuje sumiranje klijentovih komentara, evaluaciju rada mlađih kategorija revizora kao i evaluaciju specijalizovanih revizora za pojedine oblasti revizije.

UOPŠTE O IZVEŠTAVANJU

Nakon obavljenih postupaka revizije sprovedene kod budžetskog subjekta revizije, započinje najznačajnija faza u procesu revizije ─ a to je izveštavanje. Revizor najpre sastavlja nacrt izveštaja revizije. Forma i struktura izveštaja revizije zavise od cilja i predmeta revizije. Izveštavanje o reviziji finansijskih izveštaja bitno se razlikuje od izveštavanja o reviziji svrsishodnosti(Milojević, Ignjatijević & Ćurčić, 2019).

Izveštaj revizije mora da bude kvalitetan jer jedino tako osigurava odlično razumevanje nalaza o kojima izveštava revizor. Izveštaj slabog kvaliteta mogao bi da poništi sav dobar rad revizora. Pri pripremi izveštaja, potrebna je posebna pažnja, pogotovo jer korisnici izveštaja revizora u javnom sektoru nisu samo rukovodstvo subjekta revizije nego je taj broj širi i većim delom korisnici nemaju dovoljno znanja o organizaciji ili sprovedenoj reviziji.

Komunikacija je ključna u pripremi izveštaja pa revizor mora da poseduje sposobnosti dobrog komuniciranja i da tokom revizije održava profesionalne odnose s rukovodstvom. O vođenju komunikacije u reviziji data su usmerenja u ISSAI 1260 – Komuniciranje sa odgovornim licima za upravljanje.

U svrhu obezbeđivanja dostupnosti izveštaja revizije široj javnosti, on treba da je napisan jednostavno i jasnim jezikom koji bi bio razumljiv za sve korisnike izveštaja. Bilo koji upotrebljeni pojam, skraćenica, ili akronim, treba da se objasne odvojeno u rečniku izraza. Faktori koji daju izveštaju traženi nivo kvaliteta su sledeći:

- Tačnost ─ izveštaj mora da se oslanja, kao sto se zahteva standardima, na zadovoljavajuće dokaze revizije; delokrug, metodologija, procedure revizije moraju se prikazati na jasan način;

- Sveobuhvatnost ─ izveštaj treba da obuhvata sve neophodne informacije koje obezbeđuju razumljivost svih zaključaka;

- Objektivnost ─ izveštaj mora da bude nezavisan, objektivan, fer i konstruktivan;

- Verodostojnost ─ izveštaj treba da bude uverljiv i verodostojan; predstavljene informacije treba da budu dovoljne i relevantne, s namerom da ubede korisnike u realnost nalaza, razumljivost zaključaka i koristi ako se primenjuju preporuke; izveštaj revizije mora da obuhvata samo one nalaze koji su podržani zadovoljavajućim dokazima revizije;

- Jasnoća ─ mišljenje u izveštaju revizije i nalazi su tačno izrađeni; izveštaj treba da ima logičnu strukturu; tabele, grafikoni i dijagrami mogu pomoći korisnicima da lakše shvate kompleksne informacije; manje značajna pitanja mogu da se razmatraju u dopisu rukovodstvu;

- Sažetost ─ izveštaj revizije treba da bude kratak i da pokriva samo relevantne aspekte koji su vezani za ciljeve revizije bez uključivanja beznačajnih detalja.

Nacrt i predlog izveštaja o izvršenoj reviziji namenjeni su samo subjektu revizije pa su iz tog razloga klasifikovani kao dokumenta poverljive prirode. Samo je konačan izveštaj revizije dostupan i široj javnosti. Neki izveštaji revizora su namenjeni samo rukovodstvu, kao što je na primer „pismo rukovodstvu“.

ZAKONSKO UREĐENJE POSTUPKA IZVEŠTAVANJA DRŽAVNE REVIZIJE U REPUBLICI SRBIJI

Revizori privatnog i javnog sektora su dužni da pri sprovođenju revizije primenjuju MSR (Međunarodne standarde revizije). Izveštavanje o rezultatima revizije zasniva se isključivo na MSR. Elemente izveštaja nezavisnog revizora o kompletnom setu finansijskih izveštaja opšte namene propisuje MSR 700 ─ Formiranje mišljenja i izveštavanje o finansijskim izveštajima(Stefaniak, Houston, Brandon, 2017).

Elementi izveštaja nezavisnog revizora u skladu sa MSR su, kako sledi(Basioudis Francis, 2007):

- naziv izveštaja;

- adresat;

- uvodni pasus;

- izjava o odgovornosti rukovodstva za finansijske izveštaje;

- izjava o odgovornosti revizora;

- mišljenje revizora;

- druge odgovornosti u vezi sa izveštajem;

- potpis revizora;

- datum revizorskog izveštaja i

- adresa revizora ili revizorske institucije.

Revizijski zaključni izveštaj je konačan rezultat obavljanja revizije. Izveštaj saopštava korisnicima finansijskih izveštaja revizorski nalaz. To je završni deo postupka prikupljanja i procene potrebnih i dovoljnih dokaza u vezi s realnošću i objektivnošću prikazivanja tvrdnji ─ izjava rukovodstva sadržanih u finansijskim izveštajima. Revizijski izveštaj daje vrednost finansijskim izveštajima zbog objektivnog i nezavisnog mišljenja revizora o realnosti prikaza finansijskih izveštaja.

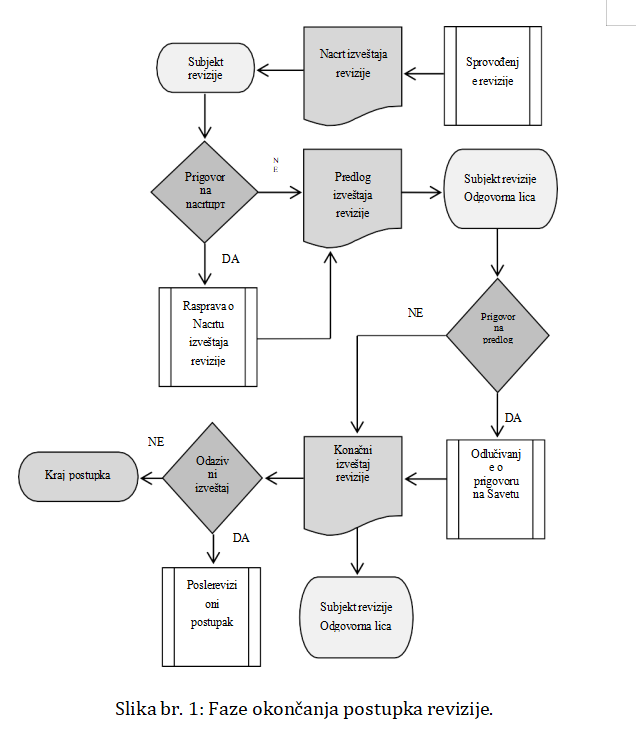

DRI vodi postupak izveštavanja u skladu sa usvojenim Zakonom o DRI i Poslovnikom. Sastavljen nacrt, predlog i konačni izveštaj revizije dostavlja subjektu revizije i licima koja su bila odgovorna za obuhvaćeno poslovanje u periodu na koji se revizija odnosi (u daljem tekstu: odgovorna lica).

Postupak i rokovi za pojedine aktivnosti u fazi izveštavanje utvrđeni su Zakonom (član 39.) i Poslovnikom koji daje revizoru detaljna uputstva u vezi sa sastavljanjem predloga izveštaja revizije (član 26.), utvrđivanja predloga od strane nadležnog DRI ili nadležnog člana Saveta (član 27.), prigovora na predlog izveštaja (član 28.) i odlučivanja o njemu (član 30.) i donošenju konačnog izveštaja o reviziji (član 32.). Okončanje postupka revizije prikazano je u sledećoj slici.

Poštovanjem Zakona o DRI i primenom revizijskih standarda, obezbeđuje se da su u izveštaju revizije, kojeg DRI šalje subjektu revizije i koji je dostupan javnosti, predstavljeni samo takvi nalazi revizije, koji predstavljaju stvarno stanje i podržani su zadovoljavajućim revizijskim dokazima.

Izveštaj revizije sastavlja se u pisanom obliku i uključuje sledeće obavezne elemente koje propisuje Poslovnik (član 19.):

- naziv izveštaja;

- kome je izveštaj upućen (adresa);

- početni ili uvodni stav koji sadrži identifikaciju finansijskih izveštaja koji su bili predmet revizije i izjavu o odgovornosti rukovodstva subjekta revizije i odgovornosti revizora;

- stav o obimu revizije koji sadrži poziv na Međunarodne standarde revizije ili odgovarajuće nacionalne propise i opis posla koji je revizor izvršio;

- stav s mišljenjem koje sadrži navode okvira za finansijsko izveštavanje koji je korišćen prilikom sastavljanja finansijskih izveštaja i izražavanje mišljenja o finansijskim izveštajima;

- datum izveštaja;

- adresa Institucije i

- potpis ovlašćenog lica Institucije.

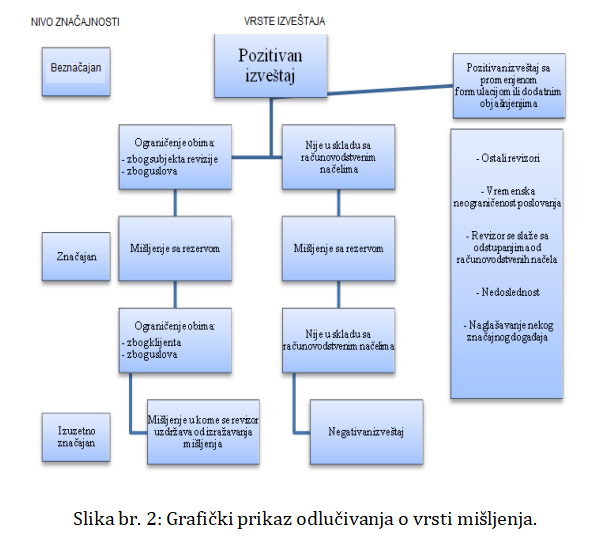

Navedena struktura izveštaja revizije primenjuje se na sve vrste revizije dok se međusobno razlikuju mišljenja izneta u izveštaju. Od zaključaka revizije zavisi kakvo mišljenje će revizor formirati u vezi s predmetom revizije. Smernice i uputstva za pripremu izveštaja revizije revizor nalazi u ISSAI. Opšti standardi izveštavanja predstavljeni su u ISSAI 400 – INTOSAI Standardi revizije – Opšta načela nude obrazloženje razlika u sadržaju izveštavanja prema vrstama revizija(DeFond, Lennox, 2011; Schmidt, 2014).

U javnom sektoru često se zahteva izveštavanje o usklađenosti poslovanja subjekta revizije sa zakonima i drugim propisima kao i izveštavanje o pitanjima poput nezadovoljavajućeg sistema kontrola, prekršajnih i krivičnih dela. Pri reviziji svrsishodnosti, revizor izveštava o efektivnosti i efikasnosti pribavljenih i utrošenih sredstava(Tešić, 2018) i o efektivnosti ostvarenih ciljeva(Mićović & Miletić, 2019). Ovi izveštaji su različiti kako po obimu tako i po prirodi. Pri reviziji pravilnosti poslovanja, standard daje mogućnost revizoru da u posebnom dokumentu izveštava o usklađenosti s propisima (izveštaju revizije o usklađenosti s propisima) ili u okviru izveštaja revizije o finansijskim izveštajima. U oba slučaja takav izveštaj revizora mora sadržati pozitivno uverenje o stavkama koje su bile testirane i negativno uverenje o onim stavkama koje nisu bile predmet detaljnijeg proveravanja usklađenosti s propisima(Kostić, 2020).

Pri reviziji finansijskih izveštaja, izveštaj revizije je u obliku mišljenja koje je u standardizovanoj formi i relativno kratko. Kojim rečima je izraženo mišljenje zavisi od pravne osnove revizije i računovodstvenih standarda koje primenjuje subjekt revizije. Sadržaj mišljenja mora da bude takav da korisniku pruži jasan odgovor na pitanje da li je to mišljenje bez rezervi ili je reč o modifikovanom izveštaju.

Bazirajući se na akumuliranoj evidenciji i revizijskim nalazima, revizor daje mišljenje. Tipovi revizorskog mišljenja prema MSR su nemodifikovano (MSR 700), modifikovano mišljenje (MSR 705) i mišljenje sa skretanjem pažnje (MSR 706). Za formiranje mišljenja kod revizijskih izveštaja za posebne namene primenjuje se MSR 800.

Mišljenje revizora je pre svega deo izveštaja nezavisnog revizora u kome se izražava mišljenje o finansijskim izveštajima. (Cunningham, et al., 2019).

Formiranje mišljenja o tome da li finansijski izveštaji daju istinit i objektivan prikaz, odnosno da li su prikazani istinito i objektivno, po svim materijalno značajnim aspektima u kontekstu utvrđenog okvira finansijskog izveštavanja obuhvata procenu o tome da li su finansijski izveštaji pripremljeni i prezentovani u skladu sa zahtevima utvrđenog okvira finansijskih izveštavanja za određene klase transakcija, salda računa i obelodanjivanja(Mastilović, 2019; Parnicki & Marić, 2020).

Ova procena obuhvata razmatranje da li su u kontekstu utvrđenog okvira finansijskih izveštavanja (Boland, Daugherty, Dickins, 2019):

izabrane i primenjene računovodstvene politike u skladu sa okvirom finansijskog izveštavanja odgovarajuće u datim okolnostima;

- računovodstvene procene izvršene od strane rukovodstva klijenta revizije razumne u datim okolnostima;

- informacije prikazane u finansijskim izveštajima (uključujući i računovodstvene politike) relevantne, pouzdane, uporedive i razumljive i

- obelodanjivanja sadržana u finansijskim izveštajima dovoljna da omoguće korisnicima razumevanje efekata materijalno značajnih transakcija i događaja na informacije u finansijskim izveštajima.

Detaljnija uputstva o formiranju mišljenja kod revizije koje izvode državni revizori data su u INTOSAI Međunardnim standardima revizije: ISSAI 1700 – Formiranje mišljenja i izveštavanje o finansijskim izveštajima upotrebljava se za revizije finansijskih izveštaja kada je mišljenje bez rezerve; ISSAI 1705 – Modifikacije mišljenja u nezavisnom izveštaju revizora ─ upotrebljava se kada revizor modifikuje izveštaj (Milunović & Stanković, 2017; Mihajlović, & Vidić, 2019); ISSAI 1706 – Pasus sa skretanjem pažnje na pitanje i drugi pasusi u nezavisnom izveštaju revizora ─ upotrebljava se kada se želi naglasiti neki problem; ISSAI 1800 – Posebna razmatranja – revizija finansijskih izveštaja za posebne namene primenjuje se kada se revizor bavi posebnim razmatranjima relevantnim za reviziju određenog finansijskog izveštaja ili specifičnog elementa, računa ili stavke u finansijskom izveštaju(Milunović, 2011; Sandefur, 2012).

Izveštavanje je revizoru olakšano ako je radna dokumentacija kvalitetno uređena i nalazi revizije sastavljeni tako da omogućavaju efikasno zaključivanje revizije. Nalaz revizije podrazumeva zbir zaključaka i presuda o poslovanju subjekta revizije, koje se zasniva na izvršenim postupcima proveravanja u toku revizije. Nalaz revizije može biti u obliku:

- potvrde pravilnosti iznosa koji se nalaze u finansijskom izveštaju ili pravilnosti i svrsishodnosti poslovanja;

- nepravilnosti u poslovanju;

- greške u finansijskom izveštaju ili drugom dokumentu;

- nesvrsishodnosti kod upravljanja javnim sredstvima;

- manjkavosti u funkcionisanju unutrašnjih kontrola.

Nalazi revizije treba da su dobro dokumentovani već tokom obavljanja revizije. Njihovo dokumentovanje mora biti u standardnoj formi koju utvrđuje generalni državni revizor. Nalazi revizije nisu samo negativni (upozorenja na greške, nepravilnosti ili nesvrsishodnosti koje traže preduzimanje nekih aktivnosti za njihovo otklanjanje), nego mogu da imaju i pozitivni značaj (utvrđivanje pravilnosti iznosa u finansijskim izveštajima, pravilnosti i svrsishodnosti poslovanja kao i isticanje dobre prakse koja može da se efektivno primenjuje i na drugim područjima ili kod drugih subjekata javnog sektora).

ZAKLJUČAK

Elementi nalaza revizije zavise od cilja i predmeta revizije. Ocena o elementima nalaza revizije obično je sastavni deo zaključka revizije. Nalazi revizije sadrže: opis stvarnog stanja o poslovanju subjekta revizije kojeg je upoznao revizor tokom revizije ili opis jedne ili više činjenica koje su sve prikupljene u reviziji i dokumentovane zadovoljavajućim dokazima revizije; kriterijum na osnovu kojeg revizor zaključuje svoje ocene o stanju revidirane stavke; pri reviziji usklađenosti s propisima, kriterijume predstavljaju zakonske odredbe i drugi propisi; pri reviziji svrsishodnosti, kriterijumi su u obliku ciljeva koje je utvrdilo rukovodstvo subjekta revizije, tehnički standardi, mišljenje stručnjaka, rezultati perioda prošlih godina i dr.;

- Ocenu, koja uključuje revizorove odluke o načinu primene kriterijuma kada utvrđuje odstupanja stvarnog stanja od kriterijuma i o načinu izražavanja kada otkrije greške, nepravilnosti i nesvrsishodnosti; zaključak koji sadrži opis vrste odstupanja i ocenu svrsishodnosti odstupanja stvarnog stanja od utvrđenog kriterijuma. Odstupanje pri reviziji pravilnosti poslovanja je nepravilnost, a greška je odstupanje pri reviziji finansijskih izveštaja. Odstupanje pri reviziji svrsishodnosti može da se odnosi na jedan ili više aspekata nesvrsishodnosti (efikasnost, efektivnost). Učinak treba izraziti u novčanom iznosu ili u procentu a kada to nije moguće, učinak se opisuje; razlog za identifikovano odstupanje stvarnog stanja od utvrđenih kriterijuma; uzrok se najčešće predstavlja pri reviziji pravilnosti i svrsishodnosti gde je cilj revizije detaljna analiza razloga za otkriveno stanje; objašnjenja i usvojene aktivnosti rukovodstva subjekta revizije o otklanjanju otkrivenih nepravilnosti i/ili nesvrsishodnosti treba uključiti u nalaz u slučaju da je nadležno lice već usvojilo određene mere ili predložilo obrazloženja koja se odnose na zaključke revizije i značajna su za pravilno razumevanje okolnosti i razloga za otkriveno stanje.

Reference

2.Boland, C., Daugherty, B., Dickins, D. (2019). Evidence of the relationship between PCAOB inspection outcomes and the use of structured audit technologies. Audit: J. Pract. Theor. 38 (2), 57–77.

3.Cunningham, L.M., Li, C., Stein, S.E., Wright, N.S. (2019). What’s in a Name? Initial Evidence of U.S. Audit Partner Identification Using Difference-in- Differences Analyses. Account. Rev. 94 (5), 139–163.

4.DeFond, M.L. Lennox, C.S. (2011). The effect of SOX on small auditor exits and audit quality, J. Accounting Economics 52 (1), 21–40.

5.Garrett, J., Hoitash, R., Prawitt, D.F. (2014). Trust and financial reporting quality. J. Acc. Res. 52 (5), 1087–1125.

6.Houston, R.W. Stefaniak C.M. (2013). Audit partner perceptions of post-audit review mechanisms: An Examination of Internal Quality Reviews and PCAOB inspections. Accounting Horizons, 27 (1), 23–49

7.Kostić, R. (2020). Revizija ostvarivanja ciljeva budžetskih programa. Održivi razvoj, 2(1), 41-52.

8.Mastilović, J. (2019). Dokumentarni akreditiv. Kultura polisa, 16(38), 773-783

9.Mićović, S., & Miletić, J. (2019). Poslovni subjekt kao osnova održivosti razvoja. Održivi razvoj, 1(1), 43-51.

10.Milojević, I., Ignjatijević, S., & Ćurčić, M. (2019). Integral account and agroeconomic application of an introductory integral. Ekonomika poljoprivrede, 66(2), 579-588.

11.Milunović, M. M. (2011). Unapređenje interne revizije u javnom sektoru Republike Srbije. Vojno delo, 63(3), 314-331.

12.Milunović, M. M., & Stanković, S. J. (2017). Interna revizija javnog sektora u procesu evrointegracija Republike Srbije. Vojno delo, 69(1), 374-388.

13.Mihajlović, M., & Vidić, B. (2019). Knjigovodstvo kao uslov održivog razvoja. Održivi razvoj, 1(2), 27-36.

14.Parnicki P.P. & Marić, D. (2020). Forenzička revizija – instrument konsolidacije poslovnog galimatijasa u funkciji zaštite interesa kupaca. Kultura polisa, 17(41), 591-608.

15.Sandefur, T. (2012). In defense of substantive due process, or the promise of lawful rule. Harvard J. Law Public Policy 35 (1), 283– 350.

16.Stefaniak, C.M., Houston, R.W., Brandon, D.M. (2017). Investigation inspection risk: A analysis of PCAOB inspections and internal quality reviews. Audit: J. Pract. Theor. 36 (1), 151–168.

17.Schmidt, R.N. (2014). The effects of auditors’ accessibility to ‘‘tone at the top’’ knowledge on audit judgments. Behav. Res. Acc. 26 (2), 73– 96.

18.Tešić, A. (2018). Primena Microsoft Power BI programa. Menadžment u sportu, 9(1), 16-26

Objavljeno u

Vol. 26, No. 1, 2020.

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise