Profit i profitna stopa

Apstrakt

Na površini kapitalističkog sistema robne proizvodnje višak vrednosti poprima oblik profita. Da bismo utvrdili šta je profit, mora biti zamenjen visoko apstraktni metod analize sa analizom konkretnijih formi funkcionisanja robne proizvodnje i zakonitosti u ispoljavanju oblika profita i načina njegovog prisvajanja. Jednostavno rečeno, profit je zarada na predujmljeni kapital, a to smo ranije utvrdili da važi i za višak vrednosti, naime, višak vrednosti nastaje kao suvišak ili dobit na uloženi kapital. Međutim, analizirajući proces stvaranja i oplođavanja vrednosti, utvrdili smo da samo varijabilni kapital (kapdtal uložen u radnu snagu) stvara novu vrednost, pa prema tome i višak vrednosti.

Članak

UVOD

Ako posmatramo proces proizvodnje u kapitalističkom preduzeću, onda uočavamo da se za početak svakog procesa proizvodnje mora predujmiti određena suma novca. Taj novac predujmljuje se u sredstva za proizvodnju i radnu snagu. U procesu savremene proizvodnje, sredstva za proizvodnju, pa se radna snaga kao faktori proizvodnje, poprirmaju oblik kapitala, jer se u njih ulaže kapital, da bi se taj kapital na kraju procesa proizvodnje oplodio i vratio uvećan. To što kapitalista dobije kao višak u odnosu na predujmljenu kapital - vrednost on naziva — profitom.

Iz analize stvaranja viška vrednosti, marksistički metod, znamo da jedino radna snaga ima tu sposobnost da stvara novu vrednost i višak vrednosti, a sredstva za proizvodnju samo prenose svoju vrednost na nove proizvode.

Prema tome, profit nije ništa drugo nego preobraženi oblik viška vrednosti; samo što se profiit na površini ispoljava prividno kao produkt ukupno predujmljenog kapitala, ne, dakle, ono što stvarno jeste —produkt viška rada, rezultat eksploatacije najamnog rada, već kao rezultat ukupno angažovanog kapitala u procesu proizvodnje.

PRETVARANJE VIŠKA VREDNOSTI U PROFIT I STOPE VIŠKA VREDNOSTI U PROFITNU STOPU

Kategorija profita je važna ekonomska kategorija i za razumevanje njene sadržine, Marks se služio teorijom radne vrednosti i objašnjavanjem porekla i suštine viška vrednosti. Građanska ekonomska teorija koja se ne bazira na teoriji radne vrednosti pokušava na različite načine da objasni poreklo profita (prodajom robe iznad njene vrednosti, teorijom rizika, implicitnom najamninom za preduzetničku aktivnost, teorijom alternativnih troškova i dr.). Pri tome je važno istaći da građanska ekonomska teorija stalno izbegava da kategoriju profita veže za višak vrednosti, odnosno, za višak rada najamne radne snage.

Razume se, ukoliko bi građanska ekonomija prihvatila radnu teoriju vrednosti, implicitno bi morala priznati postojanje eksploatacije najamnog rada preko prisvajanja viška rada (neplaćenog rada), što i nije u interesu građanske ekonomske teorije. Otuda i pojava različitih varijanata i različitih koncepcija među građanskim ekonomistima u pružanju odgovora na suštinsko pitanje: odakle potiče ta suma vrednosti koja se javlja kao višak ili dobit iznad sume koja je predujmljena u proces proizvodnje.

Kapitalista kao ulagač kapitala upravo je zainteresovan jedino koliko će mu doneti toga viška njegovo predujmljivanje kapitala u neki proces proizvodnje. Ujedno, to je njegov osnovni motiv i pokretačka snaga prilikom odlučivanja gde ulagati kapital, a pri tome se rukovodi principom da ulaže u onu granu ekonomske aktivnosti koja će mu donositi najveći mogući profit ili zaradu. Težnja za što većim profitom osnovna je pokretačka snaga privredne inicijative i privatnog preduzetništva pojedinih kapitalista ili akcionarskih društava.

U toj trci za što većim profitom (maksimalizacijom profita) ima nečeg što se smatra da ubrzava razvitak proizvodnih snaga savremenog društva, ali isto tako nečega što se ispoljava u negativnom efektu na razvitak globalne proizvodnje zbog stihijnosti i anarhičnosti u ispoljavanju zakonitosti maksimalizacije profita. Kapitalistu obično ne interesuje kakvu upotrebnu vrednost on proizvodi, već jedino koliki profit mu ta proizvodnja donosi, na primer, da li proizvodi odeću, hranu ili opremu, on će nastojati uvek da se orijentiše na onu proizvodnju koja će mu donositi najveći profit.

Kretanje profita bitno utiče na ponašanje kapitalista pri njihovom odlučivanju kuda će usmeravati ulaganje kapitala. S obzirom da kretanje profita nije svuda jednako, ovde treba da objasnimo čime se objašnjavaju različite visine profita i kako se može uticati na visinu profita. Zato će kasnije biti reči o prosečnom profitu, ekstra profitu i monopolskom profitu. Profit koji se ostvaruje u industriji od strane industrijskih kapitalista nazivamo industrijskim profitom, mada se profit može zaraditi i u trgovini, bankarstvu, poljoprivredi i dr., pa se, može govoriti o trgovinskom profitu, bankarskoj dobiti ili profitu i sl.

Ono što je bitno za sve kategorije profita jeste da svi oblici profita potiču iz mase viška vrednosti, dakle, iz jednog izvora koji u procesu proizvodnje kapitalistu ništa ne košta.

TROŠKOVI PROIZVODNJE I CENA KOŠTANJA

Struktura vrednosti robe koja se proizvodi u savremenom preduzeću sadrži tri elementa: konstantni kapital, varijabilni kapital i višak vrednosti:

Vr = c + v + m

Ovde »c« predstavlja utrošeni deo sredstava za proizvodnju, »v« isplaćene najamnine, a »m« besplatno prisvojeni višak vrednosti. Troškove proizvodnje za kapitalistu predstavlja izdatak u kapitalu, a kao što vidimo to je samo c + v. Dakle, samo utrošeni predujmljeni kapital predstavlja troškove proizvodnje. Ako sada troškove proizvodnje podeli sa količinom proizvedenih roba, dobija svaki kapitalista cenu koštanja jedinice robe.

Stvarna vrednost robe i njena cena koštanja su različite veličine. Cena koštanja za kapitalistu je niža od vrednosti robe, odnosno od njene prodajne cene. Veličina vrednosti robe određena je količinom stvarno potrebnog rada za njenu proizvodnju (minulog i tekućeg) i zbog toga ono što roba košta kapitalistu i ono što stvarno košta proizvodnja robe isto tako razlikuju se za visinu viška vrednosti.

»Ono što roba košta kapitalistu i ono što košta proizvodnja svake robe, svakako su dve različite veličine. Deo robne vrednosti koji se sastoji od viška vrednosti ne košta kapitalistu ništa, upravo zato što radnika košta neplaćenog rada (Marks, Kapital, III tom). Kapitalisti koštanje robe određuju izdatkom u kapitalu, međutim stvarno koštanje robe određuje se izdatkom u radu.

Tako cena koštanja zbog specifičnog karaktera kapitalističke robne proizvodnje dobija lažni izgled stvarne cene koštanja, odnosno, stvarne vrednosti robe. Ako cenu koštanja označimo sa »ck« onda stvarna vrednost robe izgleda: Vr = ck + m, a iz ovoga obrasca možemo izdvojiti ck = Vr — m, iz čega vidimo da vrednost robe i kapitalistička cena koštanja nisu iste veličine.

Ako kapitalista prodaje robu po vrednosti, onda ostvaruje ceo višak vrednosti. Prodajom robe, odnosno realizacijom viška vrednosti, dobije se veća vrednost od predujmljene kapital-vrednosti, pa kapitalisti ta promena u veličini vrednosti koju dobija nakon prodaje roba izgleda kao rezultat delovanja oba elementa cene koštanja (c + v).

Oba ova elementa cene koštanja (c + v) kapitalista svodi na cenu koštanja, na ono što je on uložio i utrošio u procesu proizvodnje, i sa njegovog stanovišta nestaje razlika između sastavnih delova cene koštanja (ck), između konstantnog i varijabilnog kapitala, koji kao što već znamo imaju različite funkcije u procesu stvaranja vrednosti robe. Time se cenom koštanja prikriva način stvaranja vrednosti, te na površini kapitalističkog društva ne vidi se pravi izvor viška vrednosti odnosno profita. Stvara se privid da konstantni kapital isto kao i varijabilni učestvuju u stvaranju vrednosti robe.

Prodzvodi rada u kapitalističkom načinu proizvodnje na tržistu se realizuju ne samo kao roba, već kao proizvodi kapitala. Sve ono što se ostvari prodajom robe iznad cene koštanja izgleda kapitalisti kao plod celokupno predujmljenog kapitala - konstantng i varijabilnog.

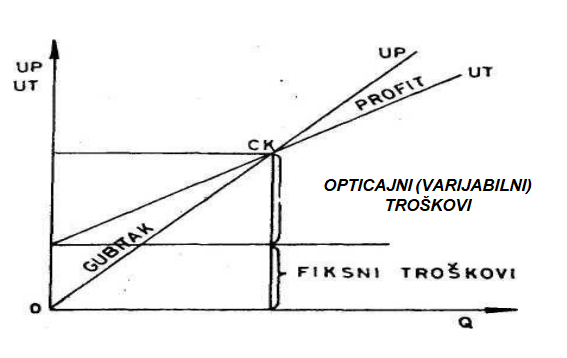

Kod posmatranja troškova proizvodnje, kapitalistu ne interesuje podela na konstantni i varijabilni kapital, već samo koliki je predujmljeni kapital i, razume se, koliko je utrošeno predujmljenog kapitala. Za troškove proizvodnje bitan je način obrta kapitala. Prema tome, kod analize troškova proizvodnje kapital se deli na stalni ili fiksni i na opticajni ili varijabilni kapital. Ovakva podela je od značaja u posmatranju cene koštanja, jer postoji razlika u obrtu ili brzini obrta stalnog i opticajnog kapitala, što utiče na troškove proizvodnje po jedinici proizvoda i stepen korišćenja kapaciteta. Kapitalista može robu da prodaje ispod vrednosti, ali iznad njene cene koštanja i sve dotle dok se roba prodaje iznad cene koštanja ostvaruje se vrednost veća od predujmljene, odnosno, ostvaruje se profit. Ukoliko bi se roba prodavala ispod cene koštanja ostvaruje se gubitak od veličine predujmljene vrednosti i takav preduzetnik mora da propadne. Ovo se može i grafički predočiti na jednom grafikonu.

UT = Ukupni troškovi, UP = Ukupni prihod, FT = Fiksni troškovi, Q= Količina proizvoda CK = Cena koštanja

Na gornjem grafikonu na vertikalnu osu možemo staviti UT (ukupne troškove) i UP (ukupan prihod), a na horizontalnu osu količinu proizvodnje (Q). Uzmimo da je kapitalista uložio 10.000 novčanih jedinlca. Od toga neka bude 4.000 uloženo u fiksni kapital, a 6.000 (4.000 u predmete rada i 2.000 u radnu snagu) u opticajni ili varijabilni kapital. Ako sa tim kapitalom proizvede 1.000 jedinica proizvoda i proda ih recimo za 12.000 novčanih jedinica, onda je njega prodzvodnja koštala 10.000, što predstavlja njegovu »ck«, a

2.000 predstavlja ostvareni višak ili profit. Njemu je prodajna cena jednog proizvoda 120, a njena cena koštanja 100 novčanih jedinica. Prodaja takve robe iznad 100 novčanih jedinica donosi profit, pa čak da ne uspe da je proda za 120, nego recimo za 118 novčanih jedinica, ili bilo koju cenu između 100 i 120, on uvek ostvaruje profit, što se vidi na grafičkom prikazu. Međutim, kod analize troškova proizvodnje i cene koštanja za kapitalistu je bitno da se uloženi kapital (naročato fiksni deo kapitala) što racionalnije koristi. U našem primeru fiksni kapital (od 4.000) predstavlja fiksne troškove i oni se javljaju da li fabrika stoji ili radi punim kapacitetom. Zato linija UT (ukupnih troškova) predstavlja zbir FT (fiksnih troškova) i troškova varijabilnog kapitala koji su proporcionalni (što znači ako je veća proizvodnja i oni su veći).

Prodaja robe u kojoj je sadržan i višak vrednosti kao sastavni deo robne vrednosti, kapitalisti izgleda kao višak prodajne cene iznad njene »vrednosti«, a ne kao višak njene vrednosti iznad njene cene koštanja. Isto tako njemu izgleda da se višak vrednosti ostvaruje u prodaji i da potiče iz prodaje, a ne iz proizvodnje u kojoj učestvuje najamna radna snaga.

Višak vrednosti ili profit stavlja se u odnos prema predujmljenom kapitalu, a ne samo kako je sa stanovišta stvaranja vrednosti jedino ispravno prema varijabilnom kapitalu. Tako se višak vrednosti preobražava u profit. Razlika između viška vrednosti i profita je razlika koja proističe iz načina posmatranja. Međutim, takav način posmatranja prikriva pravu suštinu viška vrednosti, pravi izvor profita, jer oblici plaćanja najamnine pnikrivaju neplaćeni rad radnika.

Poreklo profita se time zamagljuje, mistifikuje i praktično briše, jer se stvara zabluda da kapital po sebi ima svojstvo da donosi profit. Obrazac robne vrednosti:

Vr = vrednost robe

c = konstantni kapital v = varijabilni kapital m = višak vrednosti

Vr = c +

(v + m)

gde smo utvrdili da samo varijabilni deo predujmljenog kapitala (radna snaga) stvara višak vrednosti pretvara se u obrazac koji ovako izgleda

Vr = (c + v) + m ili Vr = ck + m

ck = cena koštanja

Tako se višak vrednosti predstavlja kao dodatak ili priraštaj na predujmljeni (uloženi) kapital ili na cenu koštanja. Profit tako ispada kao dohodak od kapitala i gornji obrazac može se napisati ovako:

Vr = ck + pf

Vr = vrednost robe; ck = cena koštanja; pf = profit

Ostvarivanje profita postaje osnovni motiv privredne aktivnosti kapitaliste. Pri tome se kapitalista rukovodi principom da investira kapital tamo gde očekuje najveći profit na uloženi kapital, mada možemo videti kod formiranja cene proizvodnje da se ta njegova subjektivna želja drugačije ostvanije dejstvom objektivnih zakonitosti kapitalističke robne proizvodnje, te u principu dolazi do formiranja prosečnog profita na uloženi kapital.

Međutim, predujmljeni kapital fiksni i cirkulirajući u procesu proizvodnje troše se različitim intenzitetom (Hobbie, Schmidt, & Möst, 2019). Opticajni ili varijabilni kapital ulazi u vrednost novog proizvoda u svakom učinjenom obrtu i predstavlja sastavni deo troškova proizvodnje. Fiksni ili stalni kapital ne utroši se odjednom u procesu prodzvodnje (zgrade, mašine, oprema, zemljište) već delimično prenosi svoju vrednost na nove proizvode, jer fiiksni kapital učestvuje u nizu uzastopnih procesa proizvodnje određene količine robe. Dok se elementi opticajnog kapitala (materijal i radna snaga) moraju obnavljati posle svakog završenog kruga proizvodnje, dotle se elementi fiksnog kapitala ne obnavljaju naturalno u svakom načinjenom obrtu, ali srazmerno utrošen deo vrednosti iskazuje se u vidu troškova amortizacije koji su sastavni deo cene koštanja sve dok se konačno ne utroši ceo fiksni kapital.

Srazmerno utrošku fiksnog kapitala, tj. srazmerno trošenje sredstava za proizvodnju mora se vrednosno odraziti u novim proizvodima i otuda posle konačne istrošenosti sredstava za rad njihova vrednost nije izgubljena već mora biti zanovljena iz cene koštanja koja služi za nabavku novih sredstava za rad (Mićović & Miletić, 2019).

Rabaćenje sredstava za rad i stopa amortdzacije zavise od stepena fizičke dotrajalosti ili od zastarelosti. Tako imamo nekoliko načina obračuna amortizacije. Fizičko trošenje sredstava za rad nastupa zbog proizvodnog upotrebljavanja ili zbog dejstva fizičkih i hemijskih procesa tokom vremena. Način obračuna amortizacije zavisi od procene vremena za koje će se sredstva za rad utrošiti, (primera radi za 10 godina) i takav metod amortizacije naziva se vremenska amortizacija. Postoji i metod funkcionalne amortizacije kod koga se obračun amortizacije obavlja sve dotle dok sredstvo za rad može funkcionalno služiti (Ljubičić, Radenković, & Bulatović, 2019).

Ubrzana amortizacija ili akcelerirajuća amortizacija vezana je za proces moralnog rabaćenja, koji nastupa kao rezultat tehničkog i tehnološkog progresa. Takav metod amortizacije predstavlja višu stopu amortizaoije i brže amortizovanje sredstava za rad, zbog njihove moralne zastarelosti ukoliko bi se čekalo na njihovo fizičko rabaćenje.

U konkurentskoj borbi koja se vodi u kapitalističkoj robnoj privredi, kapitalisti nastoje da usavrše mašine, kako bi snizili svoju individualnu cenu koštanja (Gao, Sowlati, & Akhtari, 2019). Tehnički pronalasci i usavršavanja dovode kod pojedinih kapitalista do efikasnijih proizvodnih sredstava, što izaziva obezvređenje sredstava za rad onih kapitalista koji ne prate tehnički progres. Upravo zbog toga prilikom procene stope amortizacije treba imati u vidu i ovakvu vrstu rabaćenja, koje se naziva moralno rabaćenje, a nastupa kao potreba da se izvesna sredstva za rad zamene pre nego što su fizički dotrajala, jer su zastarela u odnosu na nova tehnički savršenija i efikasnija sredstva za rad.

U godišnje troškove prodzvodnje ulazi ceo varijabilni kapltal i deo utrošenog fiksnog kapdtala, a gledano na duži rok onda ceo fiksni i opticajni kapital predstavlja cenu koštanja. Cena koštanja predstavlja minimalnu granicu prodajne cene za kapitalistu i čim dođe do nje on prestaje da proizvodi.

PROFITNA STOPA I FAKTORI KOJI UTIČU NA VISINU PROFITNE STOPE

Ekonomski odnosi koji se karakterišu po najamnom radu i kapitalu vladaju u savremenoj robnoj proizvodnji. Kapitalista kao vlasnik određene sume novca koju invesira u proces praizvodnje za nabavku sredstava za proizvodnju i radne snage jedino je zainteresovan koliko mu takvo ulaganje može doneti viška vrednosti ili profita. Njega ne zanima kakav će biti odnos između kapitala uloženog u sredstva za proizvodnju i u radnu snagu, sem ako to nije neka proporcija koja je diktirana prirodom tehnologije koja je upotrebljena u datom procesu proizvodnje u određenom vremenu. Drugim rečima, kapitalistu ne interesuje koliki će biti utrošak živog rada (trošenje radne snage) već samo koliko novca on mora uložiti da bi dobio više novca.

Zato kapitalista ostvareni višak vrednosti ne stavlja u odnos prema varijabilnom kapitalu odakle jedino može da potiče višak vrednosti, nego ostvareni višak vrednosti stavlja u odnos prema konstantnom i varijabilnom kapitalu. Takav odnos mu daje stopu ekonomskog uspeha njegovog investiranog kapitala, a time se stopa viška vrednosti

![]() m' = m

m' = m

v

x 100 preobražava u profitnu stopu koja sada glasi:

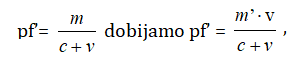

![]() pf’ = m c + v

pf’ = m c + v

x 100 ili pf’ = m x 100

![]() k

k

Profiitna stopa u procentima izražava profitabilnost kapitalističkog preduzeća, što znači da pokazuje za koliko procenata se uvećao kapital predujmljen u sredstva za proizvodnju i radnu snagu. Upotrebljavamo izraz profitabilnost kao ispravniji u odnosu na izraz rentabilnost. Rentabilnost pokazuje da neki kapitalista pored profita može da ostvari još jedan ekstra višak koji predstavlja rentu (Koethenbuerger, Mardan & Stimmelmayr, 2019).

Tako pretvaranjem viška vrednosti u profit, a stope viška vrednosti u profitnu stopu prikriva se izvor viška vrednosti, prikriva se suština eksploatacije radne snage i mistifikuju se stvarni ekonomski i društveni odnosi u kapitalizmu.

Masa profita jednaka je masi viška vrednosti ako se posmatraju agregatne veličine u privredi, što samo dokazuje da profit nije ništa drugo nego preobraženi višak vrednosti. Međutim, profitna stopa i stopa viška vrednosti razlikuju se po visini. Ova razlika proističe iz načina obračunavanja tih stopa. Dok stopu viška vrednosti označavamo kao odnos između viška vrednosti i varijabilnog kapitala, dotle se profitna stopa izračunava kao odnos viška vrednosti prema ukupno predujmljenom kapitalu (konstantnom i varijabilnom) ili ceni koštanja sa stanovišta kapitaliste (Molyneux, Reghezza & Xie, 2019).

Zato profitna stopa uvek ispada manja od stope viška vrednosti, jer kod profitne stope imenilac raste zbog unošenja u obračun i konstantnog kapitala prema istoj veličini brojioca kada se računa stopa viška vrednosti. Profitna stopa bila bi jednaka stopi viška vrednosti samo u slučaju kada bi konstantni kapital bio jednak nuli. Takva pretpostavka je veoma nerealna, jer ma kako bio nizak stepen razvitka sredstava za proizvodnju kojima se čovek služi, ipak su mu potrebna određena sredstva za proizvodnju, a pogotovo u kapitalističkom načinu proizvodnje koji pretpostavlja već izuzetno razvijena sredstva za proizvodnju do određenog stepena i upotreba mašina kada se može reći da nastupa takav način proizvodnje koji se naziva kapitalistička robna proizvodnja, a nju bitno karakteriše razvitak savremene industrije (López & Maldonado, 2019).

Razume se da je u početnim fazama razvitka kapitalizma nivo sredstava za proizvodnju bio niži, te je bilo veće učešće radne snage u procesu proizvodnje. Znači, u takvim uslovima je bio veći promenljivi kapital od postojanog, pa je razlika između stope viška vrednosti i profitne stope bila manja (Ilić, 2019). Kasnije, kada je poraslo učešće postojanog kapitala u odnosu na promenljivi, ta razlika između stope viška vrednosti i stope profita se povećava. To je bio jedan od osnovnih razloga zašto su profitne stope u prvim fazama bile veoma visoke i približavale se više stopama viška vrednosti, nego što je danas slučaj kada je znatno poraslo učešće konstantnog kapitala u procesu kapitalističke robne proizvodnje, a profitne stope opadaju. Masa profita i visina profitne stope zavise od niza faktora, kao što i tržišne cene preko kojih se ostvaruje profiit zavise od brojnih i složenih faktora (Milojević, Mihajlović, & Milanović, 2019). Individualni kapitalista u svojoj težnji da prisvoji što veću masu profita objektivno može na neke od tih faktora direktno ili indirektno uticati, dok na jedan broj tih faktora on objektivno ne može uticati, jer oni deluju nezavisno i često mimo volje pojedinog kaplitaliste.

Ovde ćemo izložiti osnovne faktore koji utiču na visinu profitne stope. U te faktore možemo ubrojiti: stopu viška vrednosti, organski sastav kapitala, brzinu obrta kapitala, te različita kretanja tržišnih cena.

Stopa viška vrednosti jeste jedan od bitnih faktora koji utiče na visinu profitne stope. Iz odnosa viška vrednosti prema varijabilnom kapitalu dobijamo stopu viška vrednosti (Zečević, i dr., 2019):

Ako sada taj izraz za masu viška vrednosti (m) uključimo u formulu profitne stope (Hu, Feng, & Chen, 2018):

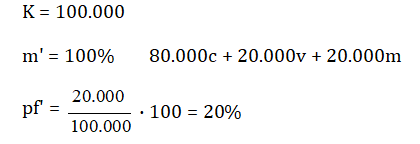

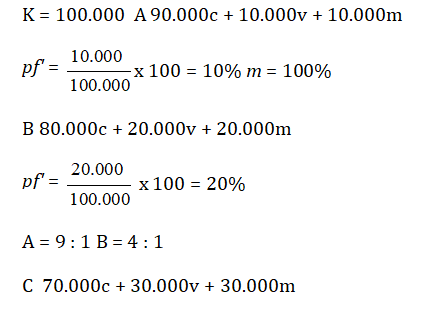

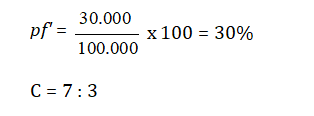

iz čega se vidi da je stopa viška vrednosti faktor koji utiče na visinu profitne stope. Ako uzmemo primer ulaganja kapitala od 100.000 neka je 80.000 uloženo u sredstva za proizvodnju, 20.000 u radnu snagu i m' = 100%.

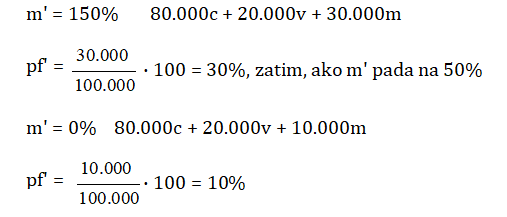

Ako povisimo stopu viška vrednosti u istom primeru na 150%, onda dobijamo profitnu stopu od 30%.

Iz čega uočavamo da stopa viška vrednosti direktno proporcionalno utiče na visinu profitne stope. Ukoliko je veća stopa viška vrednosti biće veća i profitna stopa i obratno, ako su ostali faktori dati i nepromenljivi (Kostić, 2020).

Organski sastav kapitala takođe utiče na visinu profitne stope. Organski sastav kapitala nam pokazuje koliko je učešće radne snage (varijabilnog kapitala) u odnosu prema konstantnom kapitalu. Viši organski sastav kapitala pokazuje da je veće učešće konstantnog kapitala u odnosu na varijabilni. S obzirom da samo varijabilni kapital stvara višak vrednosti, to će u slučaju višeg organskog sastava profitna stopa biti niža i obratno, opet pod uslovom da su ostali faktori nepromenljivi. To se može videti iz sledećeg primera (Huang, et al., 2019):

Organski sastav kapitala predstavlja izvedeni odnos promena u tehničkom i vrednosnom sastavu kapitala. U našem primeru organski sastav kapitala je najviši kod preduzeća A, najniži kod preduzeća C, a preduzeće B ima prosečni organski sastav kapitala, ukoliko bi samo ta tri preduzeća predstavljala jednu granu proizvodnje. Ovaj primer nam pokazuje da ukoliko je organski sastav viši profitna stopa pada. Ovo izgleda malo čudno, jer u stvarnosti funkcionisanja robne privrede kapitalizma onaj ko ima više sredstava za proizvodnju, odnosno bolju tehniku, bolje prolazi na tržištu, te prisvaja veću masu profita koja se preliva od onih koji imaju niži organski sastav.

Organski sastav kapitala ima dugoročnu tendenciju da raste, a time raste i produktivnost rada (Li, et al., 2019), što znači da jedan radnik može da pokreće sve veću masu sredstava za proizvodnju. Relativno opada učešće varijabilnog kapitala prema konstantnom, pa i profiitna stopa ima tendenciju pada. Međutim, to ne znači da apsolutno opada broj radnika zaposlenih u proizvodnji, on apsolutno može da raste ali relativno opada.

Zakonitost pada profitne stope koji izvlačimo iz rasta organskog sastava kapitala jeste dugoročnog karaktera i važi samo kao tendencija na koju deluju faktori sa suprotnim dejstvom (Stanojević, 2019). Ti faktori deluju kontra padu profitne stope i usporavaju njeno padanje, a čine ih: povećavanje stepena eksploatacije, obaranje najamnine ispod vrednosti radne snage, relativna prenaseljenost, pojeftinjenje elemenata postojanog kapitala i spoljna trgovina.

Povećanje stepena eksploatacije radne snage ide preko produžavanja radnog dana, povećavanja intenzivnosti rada, tako se stvara veća masa viška vrednosti, prema tome i veća masa profita, što usporava pad profitne stope. Povećanje stepena eksploatacije ima različite oblike, u klasičnom kapitalizmu je bilo prisutna eksploatacija dece korišćenjem noćnog rada.

Obaranje najamnine ispod vrednosti radne snage dešava se naročito u periodima kriznih stanja i veće nezaposlenosti, što uvećava masu profita i visinu profitne stope.

Relativna prenaseljenost nastaje kao posledica kapitalističkog načina proizvodnje, stvara veliku ponudu radne snage i davodi do nižih najamnina, a većeg viška vrednosti i otvaranja grana koje još uvek koriste više ljudskog rada nego mašinskog u procesu proizvodnje.

Pojeftinjenje elemenata konstantnog kapitala nastupa kao rezultat povećane produktivnosti rada u proizvodnji sredstava za proizvodnju, te ta produktivnost pojeftinjuje elemente koji predstavljaju postojani kapital i ako može da se poveća masa postojanog kapitala. Time se usporava padanje profitne stope (Tešić, 2018).

Spoljna trgovina omogućuje nabavku jeftinijih sirovina i životnih namirnica iz drugih zemalja, tako se pojeftinjuju elementi postojanog kapitala, a smanjuje vrednost radne snage. Time se povećava višak vrednosti. U novije vreme obavlja se izvoz kapitala u zemlje sa nižim organskim sastavom gde je profitna stopa viša.

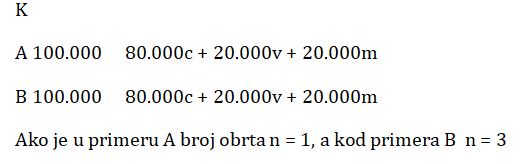

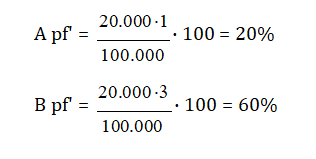

Na visinu profitne stope utiče i brzina obrta kapitala. Vreme obrta kapitala uključuje vreme prometa i vreme proizvodnje. Ukoliko je veća brzina obrta (viši koeficijent obrta), utoliko će se stvoriti veća masa viška vrednosti, a zbog toga će biti veća profitna stopa.

Ako uzmemo dva kapitala iste veličine, iste stope viška vrednosti, istog organskog sastava, ili različite brzine obrta, dobićemo različite profitne stope

Iz ovoga vidimo da brzina obrta upravno srazmerno utiče na visinu profitne stope, naime, što je veća brzina obrta, veća je i profitna stopa.

ZAKLJUČAK

Kod analize faktora koji utiču na visinu profitne stope stvorili smo određene metodološke pretpostavke. Naime, analizirali smo jedan faktor, a ostale faktore smo za momenat stavljali u stanje mirovanja ili nemenjanja. U stvarnosti to nije tako, promene jednog od tih faktora primera radi, organskog sastava kapitala, utiču i na promenu drugih faktora u istom smeru ili suprotno. Najčešći slučaj jeste da su svi faktori podložni promenama različitim intenzitetom, ali metodološki je ispravno analizirati promenu jednog faktora smatrajući da su ostali faktori dati.

Različita kretanja na tržištu i stanje privredne konjunkture mogu uticati na individualnu i na opštu profitnu stopu. Svakako, ako za nekog kapitalistu poskupljuju sirovine, onda to mora da izaziva pad njegovog profita. Obratno, ukoliko pojeftine sirovine ili sredstva za rad dolazi do povećanja njegove profitne stope. Isto tako, važno je kako se kreće ponuda i tražnja robe koju pojedini kapitalista praizvodi. Naime, ako tražnja za nekim proizvodima izrazito raste, rastu i cene u odnosu na postojeću ponudu tih proizvoda. Takva situacija dovodi do rasta profitne stope onih proizvođača za čijim proizvodima postoji značajniji rast tražnje u odnosu na ponudu.

Na kraju možemo zaključiti da upravo profitna stopa za kapitalistički sistem proizvodnje jeste centralni kriterijum privređivanja i alokacije kapitala na različite privredne grane.

Reference

2.Hobbie, H., Schmidt, M. & Möst, D. (2019). Windfall profits in the power sector during phase III of the EU ETS: Interplay and effects of renewables and carbon prices. Journal of Cleaner Production, 240, 118066,

3.Hu, B., Feng, Y. & Chen, X. (2018). Optimization and coordination of supply chains under the retailer's profit margin constraint. Computers & Industrial Engineering, 126, 569-577,

4.Hasanov, A. (2019). Ekonomski pokazatelji poslovanja i životni standard stanovništva, kao potencijalni faktori, za franšizne operacije u sektoru usluga i trgovine. Oditor, 5(3), 6-24.

5.Huang, Q., Weng, J., Ohmori,S. & Yoshimoto, K. (2019). Profit Allocation in the Global Supply Chain with Transfer Pricing and Exchange Rate. Procedia Manufacturing, 39, 1715-1723,

6.Ilić, B. (2019). Cena zemlje kao faktor održivog razvoja. Održivi razvoj, 1(2), 7-16.

7.Koethenbuerger, M., Mardan, M. & Stimmelmayr, M. (2019). Profit shifting and investment effects: The implications of zero- taxable profits. Journal of Public Economics, 173, 96-112,

8.Kostić, R. (2020). Revizija ostvarivanja ciljeva budžetskih programa. Održivi razvoj, 2(1), 41-52.

9.Li, J., Gao, G., Ma, L., Zhao, T., Qu, H. & Chen, F. (2019). Analysis of profit models for cross-border power interconnection projects. Global Energy Interconnection, 2(5), 457-464,

10.Ljubičić, I., Radenković, D., & Bulatović, I. (2019). Sustainability of agricultural farm financing in the Republic of Serbia. Ekonomika poljoprivrede, 66(4), 1201-1211.

11.López, J. & Maldonado, S. (2019). Profit-based credit scoring based on robust optimization and feature selection. Information Sciences, 500, 190-202,

12.Marks, Kapital, III tom, Kultura, 1964. Beograd,

13.Milojević, I. M., Mihajlović, M. B., & Milanović, N. (2019). Sistem obračunskog računovodstva i korupcija u javnom sektoru. Vojno delo, 71(6), 311-318.

14.Mićović, S., & Miletić, J. (2019). Poslovni subjekt kao osnova održivosti razvoja. Održivi razvoj, 1(1), 43-51.

15.Molyneux, P. Reghezza, A. & Xie, R. (2019). Bank margins and profits in a world of negative rates. Journal of Banking & Finance, 107, 105613,

16.Stanojević, P. (2019). Plasman kao instrument krivotvorenja finansijskih izveštajasportskih društava. Menadžment u sportu, 10(1), 16-26

17.Tešić, A. (2018). Primena Microsoft Power BI programa. Menadžment u sportu, 9(1), 16-26

18.Zečević, M., Pezo, L., Bodroža-Solarov, M., Brlek, T., Krulj, J., Kojić, J., & Marić, B. (2019). A business model in agricultural production in Serbia, developing towards sustainability. Ekonomika poljoprivrede, 66(2), 437-456.

Objavljeno u

Vol. 26, No. 1, 2020.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise