Menadžment likvidnošću primenom Microsoft Power BI programa

Apstrakt

Razvojem informacionih tehnologija dolazi do nastanka široke palate programa koji pružaju različite mogućnosti vezanih za analizu finansijskih podataka i koji omogućavaju korisnicima kvalitativno značajne informacije. Upravo je jedan od tih programa i Power BI, koga je dizajnirala kompanija Microsof i koji je veoma praktičan za korišćenje, jer je vrlo sličan ostalim Microsoft-ovim programima, poput Office paketa.

Članak

UVOD

Efikasno upravljanje trošenjem državnog novca zavisi od razvijenosti finansijskog sistema, a pre svega odnosa monetarnog i fiskalnog makroekonomskog podsistema. Ukoliko su uslovi zaduživanja nepovoljni onda nedostatak likvidnih sredstava ima veću štetnost po konsolidovani račun trezora. Sa druge strane ukoliko je sistem za upravljanje budžetskom likvidnošću nedovoljno efikasan, novac će duže vreme biti neangažovan na određenim računima, a budžetski korisnici će morati dodatno da se zadužuju kako bi obezbedili kontinuiranu likvidnost.

Da bi se ovo prevazišlo potrebno je uvesti sistem za upravljanje budžetskom likvidnošću prevashodno u domenu upravljanja i kontrole novca, čime bi se umanjili troškovi servisiranja dugova.

Upravljanje budžetskom likvidnošću i kontrole trošenja državnog novca olakšane su razvojem velikog broja programa za obradu podataka. Jedna od tih aplikacija je i Microsoft-ov Power BI, koji pruža značajne pogodnosti u održavanju likvidnosti, a takođe i za kontrolu i analizu izvršenja finansijskog plana. O samoj aplikaciji, kao i o njenim mogućnostima, biće više reči u nastavku.

1. UPRAVLJANJE BILANSOM TRGOVINE

Finansijsko upravljanje u okviru javnih finansija uključuje različite aktivnosti. U okviru tih aktivnosti uključena je i funkcija trezora. Kako bi trezor ispunjavao svoje ciljeve potrebno je realizovani niz aktivnosti koje se mogu predstaviti na sledeći način:

· upravljanje novčanim sredstvima,

· vođenje finansijskih računa,

· računovodstvo i izveštavanje,

· finansijsko planiranje gotovinskih tokova,

· upravljanje javnim dugom i garancijama,

· upravljanje inotransferima i partnerskim fondovima iz međunarodne pomoći,

· upravljanje finansijskom imovinom.

U našoj zemlji Uprava za trezor se poslednjim izmenama Zakona o budžetskom sistemu okrenula ka preovlađujućem modelu upravljanja gotovinom koji se primenjuje u Evropskoj uniji. U pitanju je model aktivnog upravljanja gotovinskim bilansom, koji za cilj ima da konsolidovani račun trezora ima nultu vrednost na kraju dana. U slučaju da trezor raspolaže sa viškom sredstava, ta sredstva mogu biti uložena, dok će se trezor u slučaju manjka zadužiti za neophodan iznos.

Jedan od važnijih elemanata za rad ovakvog sistema je efikasna koordinacija između politike upravljanja gotovinom i monetarne politike iz razloga što se višak gotovinskih sredstava ulaže na domaćem tržištu.

2. PRAĆENJE LIKVIDNOSTI TREZORA

Finansijski segment budžetskog sistema odslikava se kroz skup računa i podračuna konsolidovanog računa Trezora. Odobrene budžetske aproprijacije izvršavaju se budžetskim poslovanjem kroz skup ciljeva i zadataka korisnika budžetskih sredstava. Korisnici sredstava prave projekcije finansijskih potreba. Planirane potrebe dostavljaju se Upravi za trezor kako na republičkom tako in na lokalnom nivou. U većem broju slučajeva postoje značajne razlike između planiranih iznosa i iznosa koji su korisnici sredstava stvarno utrošili.

Na ovaj način trošenje sredstava sa konsolidovanog računa trezora predstavlja oportunitetni trošak likvidnosti, jer su manje utrošena sredstva mogla biti usmerena na druge aproprijacije ili više utrošena sredstva narušavaju opštu likvidnost i stvaraju potrebu dodatnog zaduživanja, odnosno plaćanje kamata za neizvršavanje obaveza o roku dospeća.

Neusaglašenost između planiranja i trošenja sredstava potrebno je svesti na što manju meru. Postupak za smanjenje ovog odstupanja se može sprovoditi korišćenjem različitih metodologija, ali svaka od njih mora da zadovoljava određene kriterijume i to:

- da je jednostavna za korišćenje,

-

dostupna za proveru od strane budžetskih korisnika i

- ekonomična.

Najjednostavniji način ocenjivanja je da se dnevno računa apsolutno ili relativno odstupanje. Korišćenjem jednog od ova dva načina za praćenje odstupanja postiže se kontinuirano praćenje saglasnosti između planiranja i izvršenja budžeta. Potrebno je naglasiti da se merenjem u apsolutnim odstupanjima favorizuju mali korisnici, dok se primenom relativnih odstupanja favorizuju veliki korisnici budžetskih sredstava. Da bi se prevazišla razlika između ova dva metodološka postupka primenjuju se različita ponderisanja što dovodi do kombinovanog pokazatelja koji daje najbolje rezultate zavisno od veličine trezora lokalne samouprave, broja budžetskih korisnika, stepena razvijenosti lokalnih samouprava itd.

2.1. UPRAVLJANJE LIKVIDNOŠĆU SREDSTAVA BUDŽETSKIH KORISNIKA

Izmenama Zakona o budžetskom sistemu prevashodno se pokušava uticati na smanjenje rizika od nelikvidnosti korisnika budžetskih sredstava, odnosno nastajanje dugoročnih negativnih posledica po izvršenje poverenih funkcija. Korisnici budžetskih sredstava moraju na adekvatan način da implementiraju odredbe navedenog zakona u okviru svojih institucionalnih domena čime će prevashodno uticati na smanjenje rizika od nelikvidnosti i stvoriti institucionalni sistem upravljanja sopstvenim finansijama.

Uvođenje sistema praćenja likvidnosti inicirano je tromesečnim i mesečnim kvotama koje su korisnici budžetskih sredstava dužni da planiraju. Na ovaj način je nedovoljno stavljen akcenat na analizu novčanog toka koja se u sistemu finansija koristi već pola veka. Praktično posmatrano, priliv sredstava po pilo kom osnovu uzročno je povezan sa namenama koje su budžetom odobrene za izvršenje, ali stepen izvršenja zavisi od brzine priliva sredstava u budžet. Iz navedenog sledi da se upravljanje likvidnošću ne sme ostaviti po strani. Na svim nivoima, a posebno nižim, potrebno je konstantno praćenje i unapređivanje sistema održivog finansiranja, kako bi stepen iskorišćenja sredstava u okviru budžetske godine bio što viši.

Korisnici budžetskih sredstava koji zavise od sopstvenih prihoda su naročito pogođeni nelikvidnošću, kao i lokalna samouprava sa prenetim nadležnostima. Uspostavljanje sistema upravljanja likvidnošću korisnika budžetskih sredstava sastoji se od nekoliko elementata koje je potrebno definisati, a nakon toga i implementirati u postojeći sistem finansiranja. Osnova sistema upravljanja likvidnošću predstavljaju procedure za identifikovanje, merenje i praćenje likvidnosti. Da bi se one u praksi sprovele potrebno je definisati organizacionu strukturu korisnika budžetskih sredstava i identifikovati postojeće informacione sisteme. U zavisnosti od karaktera korisnika sredstava razlikuju se dva elementa:

1. Struktura korisnika, koja može biti monolitna (nema indirektnih korisnici sredstava) ili diferencirana (diviziona, matrična ili mešovita – podrazumeva veći broj indirektnih korisnika i ustanova);

2. Informacioni sistem korisnika, koji može biti jedinstven (na koji su dodati podsistemi korisnika u zavisnosti od organizacione structure) ili zasebni, pojedinačni informacioni sistemi.

Upravljanje likvidnošću podrazumeva da se samostalnost upravljanja finansijama na što bolji način iskoristi u cilju postizanja potpunijeg i kvalitetnijeg izvršenja poverenih funkcija i postavljenih zadataka iz delatnosti kojom se korisnici sredstava bave. Nakon definisanja ovih elemenata pristupa se utvrđivanju principa za upravljanje likvidnošću, obezbeđenjem blagovremenog i adekvatnog postupanja u slučajevima povećanog rizika od nelikvidnosti i naravno uspostavljanje odgovarajućeg sistema internih kontrola (Glen, 2002).

Na uspostavljanju odgovarajućeg sistema internih kontrola stavljen je akcenat čitavim nizom zakonskih i podzakonskih normi, ali se upravljanju finansijama nije predavao dovoljan značaj. Trezor kao finansijska institucija ima potrebu za permanentnom likvidnošću kao i ostale finansijske institucije, ali se potreba za likvidnošću trezora ne završava na sopstvenom nivou već se ona institucionalno održava u okviru čitavog niza korisnika sredstava. Ovo će posebno biti naglašeno nakon implementacije Mešunarodnih računovodstvenih standarda za javni sektor, gde će obračunska osnova imati prioritet pri računovodstvenom izveštavanju.

2.2. METODOLOGIJA ZA UPRAVLJANJE LIKVIDNOŠĆU BUDŽETSKIH KORISNIKA

Metodologija predstavlja način kontinuiranog praćenja i upravljanja likvidnošću korisnika sredstava, koji snosi rizik od nastanka negativnih efekata usled nesposobnosti ispunjavanja dospelih obaveza.

U okviru toga potrebno je da se:

- utvrde principi za upravljanje likvidnošću;

- organizuje upravljanje likvidnošću;

- utvrde procedure za identifikovanje, merenje, ublažavanje i praćenje likvidnosti;

- uspostavi informacioni sistem koji podržava upravljanje likvidnošću;

- obezbedi blagovremeno i adekvatno postupanje u slučajevima povećanog rizika likvidnosti;

- uspostavi odgovarajući sistem unutrašnjih kontrola za upravljanje likvidnošću.

Korisnici sredstava (Radovanović, Jovanović, Tatić, 1994) prate likvidnost na mesečnom nivou po utvrđenim procedurama i to na bazi projekcije prihoda i primanja, te rashoda i izdataka, u okviru planova za izvršenje budžeta. Za utvrđivanje usklađenosti novčanih prihoda i primanja, rashoda i izdataka korisnik sredstava dužan je da utvrđuje skale dospeća za utvrđeni vremenski period. Evidentiranje novčanih prihoda i primanja, rashoda i izdataka u skale dospeća vrši se primenom sledećih kriterijuma:

- novčani prihodi i primanja se evidentiraju prema roku dospeća ili prema realnom roku za naplatu;

- novčani rashodi i izdaci se evidentiraju prema datumu dospeća ili najranijem datumu na koji potencijalne obaveze mogu biti pozvane na naplatu.

Uspostavljanje informacionog sistema koji podržava upravljanje likvidnosti obuhvata uspostavljanje takvog infomacionog sistema koji će, između ostalog, obezbediti podatke za blagovremeno i kontinuirano upravljanje likvidnosti (Bandin, Dmitrivić-Šaponja, Marcikić, 2001) i to:

- praćenje likvidnosti po utvrđenim periodima;

- praćenje likvidnosti za vrste i izvore finansiranja;

- praćenje usklađenosti poslovanja sa uspostavljenim limitima za upravljanje likvidnošću;

- utvrđivanje indokatora likvidnosti;

- analizu kretanja i procenu stabilnosti izmirenja obaveza;

- identifikaciju ključnih internih i eksternih faktora čije promene utiču na likvidnost;

- kvantitativno izražavanje promena internih i ekternih faktora;

- izradu izveštaja i informacija za potrebe organa i lica uključenih u proces upravljanja likvidnosti.

Sagledavši čitav niz elemenata koje je potrebno uspostaviti i implementirati u sistem korišćenja finansijskih sredstava budžetskih korisnika javlja se potreba za uspostavljanjem sistema kontrole ovog procesa. Na taj način korisnici sredstava omogućavaju smanjenje rizika od nelikvidnosti čime doprinose većoj funkcionalnosti u ostvarivanju osnovnih zahteva efektivnosti i efikasnosti prilikom korišćenja poverenih finansijskih sredstava.

3. ODRŽAVANJE LIKVIDNOSTI UZ POMOĆ MICROSOFT POWER BI PROGRAMA

Power BI ( Business Intelligence) je program kompanije Microsoft koji je izašao na tržište 2014. godine i osmišljen je sa ciljem da, kroz vizuelizaciju i povezivanje analitičkih podataka olakša menadžmentu donošenje dobrih poslovnih odluka. Njegova primena može biti široka i veliku pogodnost predstavlja mogućnost unosa podataka iz već dobro poznatih izvora i sa različitih lokacija, kao što su Excel, SQL Server, Web i mnogi drugi.

U cilju prikaza mogućnosti samog programa (Stanišić, 2000) u praćenju i održavanju likvidnosti, odredićemo iznos budžeta korisnika javnih sredstava za 20X0. godinu, koja će označavati trenutnu finansijsku godinu. U skladu sa određenim budžetom biće prikazan plan rashoda za čiju realizaciju je odobren budžet. Svi podaci biće sačinjeni u excelu i kasnije importovani u Power BI.

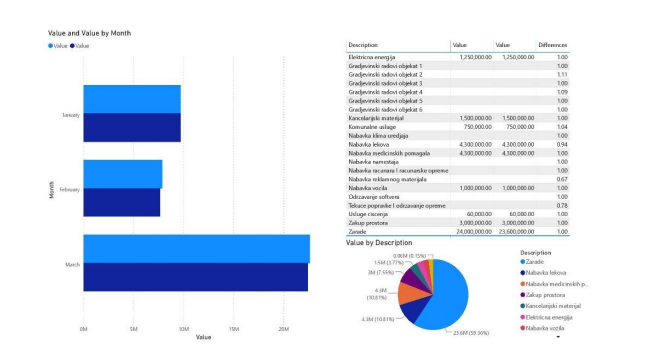

Prvi izveštaj koji se može izraditi uz pomoć Power BI je stepen izvršenja finansijskog plana, tako što će se u odnos staviti odobren finansijski plan sa trenutnom realizacijom. U našem slučaju analiza je izvršena na kraju prvog kvartala.

Ovako generisan izveštaj daje uporedne podatke za prvi kvartal, po mesecima. Time je kvantitativni deo izveštaja napravljen, ali se tu javljaju nekoliko pitanja. Koji su to rashodi i da li su rashodi koji su realizovani u tom periodu stvarno i planirani? Na to pitanje daje odgovor tabela koja se nalazi pored grafika, čime se upotpunjuje izveštaj kvalitativnim, a ne samo kvantitativnim podacima. U tabeli se može videti koji su to rashodi koji su realizovani u analiziranom period, kao i njihovo učešće u ukupno realizovanim rashodima u istom period.

Klikom na određeni rashod u tabeli, grafikon se prilagođava izabranom rashodu i prikazuje njegov udeo u ukupnim rashodima u svakom mesecu (danu, sedmici, kvartalu ili godini).

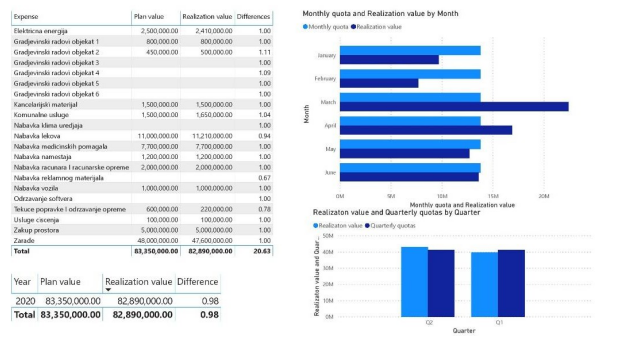

Imajući u vidu da u javnom sektoru prilikom odobrenja budžeta, nije u istom trenutku ceo budžet stavljen na raspolaganje, zbog selektivnog ostvarenja javnih prihoda. Zbog toga se uvode mosečne, odnosno tromesečne kvote koje se moraju poštovati. Kada se te definisane kvote dodaju već prikupljenim podacima (Stephen, Westerfield, Jordan, 2003), može se kreirati izveštaj koji će prikazivati usklađenost mesečne, odnosno tromesečne realizacije plana sa definisanim kvotama.

Na slici 3 prikazan je izveštaj za prva dva kvartala. U ovom izveštaju je prikazana realizacija i mesečne i tromesečne kvote, kao njeni uporedni podaci. Iz izveštaja se može zaključiti u kojim se to mesecima kvote nisu ispunile, ali takođe i kada su se one prekoračile (Berdović, 2005). Naravno, i u ovom izveštaju se pored kvantitativnih podataka mogu videti i koji su ti rashodi koji su uzrokovali da se kvote probiju i na taj način ugrozi likvidnost. Nakon toga se može pristupiti detaljnijoj analizi o tome da li su ti rashodi tada planirani i da li je iznos rashoda u skladu sa inicijalno planiranim.

Izveštaji koji su prikazani odnose se na istorijske podatke, ali radi efikasnijeg praćenja realizacije i obezbeđenja likvidnosti, poželjno je da se ovaj izveštaj izradi na početku, kada se odrede kvote i plan rashoda. Na taj način se može odmah ustanoviti da li će u nekom mesecu doći do prekoračenja kvote i eventualno preplanirati rashodi, čime će se obezbediti ispunjenje definisanih kvota, a što direktno utiče na budžetsku likvidnost.

ZAKLJUČAK

Održavanje likvidnosti kod korisnika budžetskih sredstava predstavlja veoma važan zadatak. Uslovljeno velikim brojem faktora, uz povećanje rizika od nelikvidnosti, izmirivanje obaveza u predviđenom zakonskom roku ima za posledicu konstantno očuvanje ravnoteže bilansa gotovine.

S tim u vezi finansijska služba korisnika budžetskih sredstava mora kontinuirano da prati i analizira odnos između planiranih i utrošenih finansijskih sredstava konsolidovanog računa trezora. Ovo je posebno značajno za jedinice lokalne samouprave koje nemaju ravnomernu razvijenost, a teže ka zadovoljenju određenih potreba skoro na jednakom nivou.

Reference

2.Radovanović R., Jovanović V., Tatić V., 1994. Računovodstvo, IEF, Beograd,

3.Stanišić M., 2000. Računovodstveni informacioni sistemi, Ekonomski fakultet, Beograd,

4.Stephen R., Westerfield R., Jordan B., 2003. Fundamentals od Corporate Finance, Sixth Edition, Mc Graw-Hill Irwin,

5.Berdović M., 2005. Računovodstvo privrednog društva, Institut za ekonomiku i finansije, Beograd,

6.Glen A., 2002. Corporate Financial Management, Second Edition, FT Prentice Hall,

Objavljeno u

Vol. 23, No. 1, 2017.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise