ANALIZA EKONOMSKIH I OSIGURANIH GUBITAKA USLED EKSTREMNIH VREMENSKIH I KLIMATSKIH USLOVA

Apstrakt

Osiguranje ima izuzetno značajnu ulogu u savremenim uslovima života i poslovanja. Bez obzira na tu činjenicu, ne može se reći da je njegov razvoj globalno ujednačen, jer postoje veliki dispariteti u stepenu njegove zastupljenosti u razvijenim i ekonomijama u razvoju. Kako je osiguranje najefikasniji mehanizam za naknadu šteta, ekonomski razvoj je čvrsto povezan sa razvojem osiguranja. Svedoci smo rastućih ekonomskih gubitaka usled ekstremnih vremenskih i klimatskih uslova kao posledica klimatskih promena. Od mogućnosti i efikasnosti naknade ovih gubitaka zavisi i prosperitet pogođenih područja, tj. država. Predmet analize ovog rada su ukupni ekonomski i osigurani gubici usled ekstremnih vremenskih i klimatskih uslova u odabranim državama u Evropi, njihova promena u periodu od 14 godina kao i analiza učešća osiguranih u ukupnim ekonomskim gubicima. Rezultati analize pokazuju gotovo identičnu stopu rasta ekonomskih i osiguranih gubitaka, što ne govori o rastućoj zastupljenosti osiguranja u naknadi šteta usled klimatskih promena. Dodatno je izvršena analiza stepena rizika prema vrstama opasnosti i rezultati pokazuju dominantno učešće ekonomskih gubitaka usled hidroloških opasnosti kao i najveće učešće osiguranih gubitaka usled meteoroloških opasnosti.

Članak

Uvod

Od kraja XIX veka naša planeta se zagrejala za više od jednog stepena celzijusa (McNutt, 2013). To na prvi pogled ne deluje previše alarmantno, dok naučna istraživanja negiraju bezazlenost i navode na oprez kao i na brojne mere predostrožnosti. Neophodnost mera proizilazi iz negativnih efekata klimatskih promena. Od brojnih negativnih posledica treba izdvojiti dodatni rast temperature koji će imati kumulativne posledice u otapanju glečera, pa tako i rastu nivoa mora, tj. okeana. Otapanje glečera sa Antarktika i Grenlanda bi rezultiralo rastom nivoa mora od gotovo 70 metara (Hitz & Smith, 2004). Ovo su svakako projekcije za daleku budućnost na koju se ipak može uticati. Istovremeno je realnost da u poslednja tri milenijuma na godišnjem nivou nivo mora poraste za tri milimetara (Droulia & Charalampopoulos, 2021). Zabrinjavaju podaci da Džakarta sa populacijom od preko 11 miliona stanovnika utanja preko 20 centimetara na godišnjem nivou usled rasta nivoa mora (Clarke et al., 2022).

Klimatske promene će uticati i na dinamiku padavina ali i dovesti do porasta acidifikacije okeana (Stringer et al., 2021). Svedoci smo sve razornijih prirodnih katastrofa čije su posledice nesagledive. Brojni cunamiji, tornada, olujni vetrovi i dr., ostavljaju ogromne materijalne ali i nematerijalne posledice u vidu ljudskih žrtava (Macinnis‐Ng et al., 2021; Lazarević & Stanišić, 2023).

Dodatno će se ispoljiti negativni efekti klimatskih promena na biljni i životinjski svet. Posledice su i sada već alarmantne budući da je u poslednjih gotovo 60 godina životinjski svet osiromašen za 60 procenata (Wheeler & Braun, 2013). Rast emisije ugljen dioksida (CO2) je jedna od značajnih posledica klimatskih promena. Ipak, treba imati u vidu da je porast emisije najvećim delom posledica ljudskih aktivnosti. Naime, usled nekontrolisane seče, tj. krčenja tropskih šuma se povećava emisija CO2 za više od 10% (Droulia & Charalampopoulos, 2021). Samo je 2018. godine iskrčeno gotovo 130 hiljada hektara tropskih šuma (Stringer et al., 2021). Ukoliko se ovaj trend ne bude drastično smanjio, emisija CO2 će dodatno povećati temperaturu, uticati na pojavu ekstremnih vremenskih nepogoda i suša, pa tako i pokrenuti velike migracione talase. Sva predviđanja govore u prilog tome da će već polovinom XXI biti raseljeno više od 190 miliona ljudi (Raihan, 2023).

Budući da je život i prosperitet ljudi neodvojiv od prirode, odnosno biljnog i životinjskog sveta, jasno se, sam po sebi, nameće zaključak da ćemo se u budućnosti suočiti sa brojnim egzistencijalnim problemima ali i problemima koji se tiču mentalnog zdravlja stanovništva (Ma et al., 2022).

Ekonomski efekti klimatskih promena

Najveći broj naučnih istraživanja koja se baziraju na efektima klimatskih promena nemaju isključiv fokus na ekonomske već na ukupne društvene posledice (Setzer et al., 2024). Ipak, treba imati u vidu nedostatke dosadašnjih istraživanja koja su polazila od premise teritorijalne ograničenosti klimatskih promena. Naime, istraživan je uticaj klimatskih promena, tj. vremenskih prilika jedne države na njen BDP. Imajući to u vidu, zanemarivane su posledice ekstremnih vremenskih uslova na BDP drugih zemalja.

Prilično zabrinjavajuće deluje činjenica da će trenutna koncentracija ugljen-dioksida (CO2) koja se nalazi u atmosferi uticati na pad globalnog BDP-a do polovine XXI veka od gotovo 40 biliona američkih dolara (Kotz et al., 2024). Stoga sve mere koje se moraju preduzeti, a koje se tiču smanjenja emisije CO2, će imati efekte tek u drugoj polovini XXI veka (Du et al., 2024).

Svaki rast globalne temperature od jednog stepena celzijusa će uticati na pad globalnog BDP-a od 12% (Burke et al., 2015). Najnovije studije o makroekonomskim posledicama klimatskih promena zabrinjavaju jer su pesimističnije od prethodnih, budući da predviđaju negativne efekte koji su za 6 do 7 puta veći od prethodnih predviđanja (Fernández-Villaverde et al., 2024). U tom smislu treba izdvojiti da bi društveni troškovi CO2 mogli biti na nivou od 1.000 američkih dolara po metričkoj toni emisije, što je značajno više od ranijih predviđanja sa troškovima emisije u rasponu 50-200 američkih dolara (Khurshid et al., 2022).

Optimistična predviđanja govore o rastu globalne temperature od 3 stepena celzijusa do kraja XXI veka i posledičnom padu proizvodnje pa tako i potrošnje od preko 50% (Ghaffari et al., 2022). Time se sa priličnom sigurnošću može konstatovati i rast siromaštva od 50% kao direktna posledica klimatskih promena (Kotz et al., 2024). Nešto pesimističnija predviđanja govore o rastu temperature do kraja XXI veka od preko 5% ukoliko se nastavi sa trenutnom dinamikom emisije štetnih gasova (Dietz et al., 2007). Ekonomske posledice bi u ovom slučaju prevazišle kumulativne posledice svih ratova i kriznih perioda tokom XX veka.

Bez obzira na izvesne i potencijalno dramatične globalne posledice klimatskih promena, treba imati u vidu da neće biti globalno ujednačene. One će zapravo stvoriti još veće disparitete između razvijenih i nerazvijenih odnosno zemalja u razvoju (Custodio et al., 2022). U tom smislu će štete najviše pretrpeti

najsiromašnije i najmanje razvijene ekonomije. Zemlje koje se nalaze u tropskim krajevima već značajno osećaju posledice klimatskih promena, dok će se razmere ekonomskih posledica tek osetiti (D’Orazio, 2023). Posledice klimatskih promena će se prvo osetiti u zemljama koje se oslanjanju na poljoprivredu, stočarstvo i šumarstvo.

Kako bi se gotovo izvesne ekonomske posledice izbegle, neophodna su ulaganja na nivou od 2% BDP- a (Stern, 2006). U tom smislu je neophodno značajno smanjiti i kontrolisati emisiju štetnih gasova. Za tako nešto je neophodna pre svega volja svih nosilaca ekonomske politike, koja zavisi pre svega od svesti, tj. od realnog sagledavanja rizika koje klimatske promene predstavljaju ne samo za prosperitet već i za opstanak ljudskog društva.

Značaj posredne funkcije osiguranja u naknadi šteta usled klimatskih promena

Imajući u vidu da klimatske promene već ostavljaju brojne negativne posledice kao i činjenicu da će se one ispoljavati i u budućnosti, sasvim je opravdano govoriti ne samo o profilaktičkim merama već i o načinu naknade već nanetih šteta. Naime, veliki broj prirodnih katastrofa sa enormnim materijalnim, tj. ekonomskim posledicama je uzrokovan promenom globalne klime, pa su tropski cikloni, konvektivne oluje, šumski požari, poplave i dr. sve učestaliji (Herweijer et al., 2009). U tom smislu osiguranje predstavlja najefikasniji mehanizam za naknadu šteta budući da se zasniva na načelima uzajamnosti i solidarnosti (Mills, 2009).

Ipak, bez obzira na njegovu efikasnost, ova konstatacija nema tako efikasno uporište u praksi (Nobanee, 2022). Osiguravajuća društva, kao nosioci ponude na tržištu osiguranja, posluju sa ciljem maksimizacije profita. Prihvatanje velikih rizika, odnosno rizika sa izvesnim stepenom realizacije i potencijalnim enormnim materijalnim gubicima nije u interesu osiguravajućih društava. Bez obzira što bi to bilo društveno najprihvatljivije i najefikasnije ipak se teži izbegavanju velikih rizika.

Kako je već naglašen porast broja prirodnih katastrofa usled klimatskih promena, tako treba istaći da mogućnost njihovog osiguranja zavisi od brojnih faktora (Collier et al., 2021). Pre svega treba istaći frekvenciju realizacije određenog rizika. Tako je u Srbiji, kao ne toliko trusnom području, moguće osigurati imovinu od posledica zemljotresa u okviru standardne polise imovinskog osiguranja. U Japanu rizik od zemljotresa nije deo standardne polise imovinskog osiguranja, već se kupuje kao dopunsko osiguranje. Ipak, kako se radi o izrazito trusnom području, bez obzira na mogućnost osiguranja kroz dopunsko osiguranje, osiguravajuća društva lako mogu zapasti u problem likvidnosti. Stoga se u Japanu primenjuje sistem reosiguranja, ali i vlada Japana preuzima odgovornost na sebe u slučaju šteta koje su veće od 8 milijardi američkih dolara (Choo, 2012). Time omogućava bržu sanaciju šteta pa tako i manje ekonomske posledice.

U SAD-u je nekoliko nedelja nakon glavnog potresa nemoguće kupiti osiguranje od zemljotresa jer praksa pokazuje da naknadni potresi izazivaju mnogo veće materijalne štete od inicijalnog (Wagner, 2022). Novi Zeland je pod ingerencijom svoje vlade osnovao „Komisiju za zemljotrese“ koja vrši naknadu šteta od svih prirodnih katastrofa (cunamija, tornada itd.) (Nobanee, 2022).

Kako se može primetiti, vlade pojedinih država su svesne opasnosti koju klimatske promene donose, odnosno svesni rastućih prirodnih katastrofa i posledica koje će tek ostaviti. Treba istaći da je ipak, bez obzira na sve mehanizme naknade, osiguranje i dalje najefikasniji mehanizam za sanaciju šteta jer se zasniva na vanvremenskim principima uzajamnosti i solidarnosti. Praksa pokazuje da je, bez obzira na mnogo puta dokazan značaj osiguranja, penetracija osiguranja zapravo najmanja tamo gde treba da bude najveća (Dlugolecki, 2008). Dodatno je primetan veliki broj malih osiguravajućih društava koja nemaju kapacitet za preuzimanje ovakvih rizika. U tom smislu je reosiguranje jedini način prihvatanja ovakvih rizika (Gupta & Venkataraman, 2024).

Klimatske promene najviše ugrožavaju priobalne države u tropskim krajevima. Paradoksalno je da je upravo u takvim državama osiguranje najpotrebnije a zapravo najmanje razvijeno (Botzen et al., 2010). Stoga se i posledice sporije otklanjaju ostavljajući time mnogo veće ekonomske gubitke i tako usporavaju revitalizaciju pogođenog područja. Neretko su takve zemlje oslonjene na turizam kao delatnost koja je najznačajniji generator BDP-a (Mills, 2005). Uništena infrastruktura ostavlja posledice kako na turizam tako i na ekonomski razvoj.

Analiza ukupnih ekonomskih i osiguranih gubitaka

Kako je predočen značaj osiguranja za ekonomski oporavak i potencijalni rast, bitno je napomenuti da ukupna materijalna šteta koja nastane usled prirodnih katastrofa uzrokovanih klimatskim promenama predstavlja zapravo ekonomske gubitke. U idelanom scenariju bi svi ekonomski gubici bili i osigurani, što u praksi nije slučaj. Onaj deo ekonomskih gubitaka koji nije pokriven osiguranjem predstavlja neosigurane gubitke koji se nadoknađuju iz manje efikasnih izvora finansiranja.

U narednoj tabeli su predstavljeni ekonomski gubici u pojedinim državama na evropskom kontinentu u 2010. i 2023. godini, kao i njihova apsolutna i relativna promena.

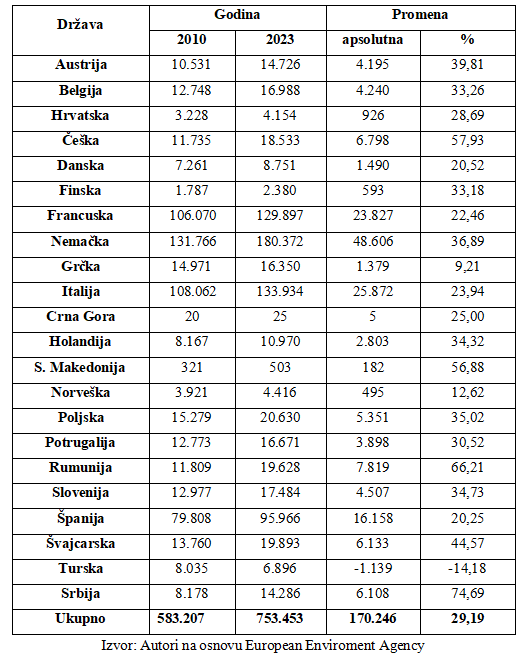

Tabela 1. Ekonomki gubici usled ekstremnih vremenskih i klimatskih uslova (u milionima €)

Uvidom u podatke iz Tabele 1 jasno se vidi da su najveći ekonomski gubici 2023. godine ostvareni u Nemačkoj, što se može reći i za 2010. godinu. Kada se posmatraju apsolutne vrednosti ekonomskih gubitaka može se primetiti da su pored Nemačke, Italija i Francuska takođe pretrpele ekonomske gubitke veće od 100.000 miliona evra. Kada se posmatra vrednost apsolutnog rasta ekonomskih gubitaka u 2023. naspram 2010. godine, može se podvući isti zaključak, budući da prednjače Nemačka, Italija i Francuska. Svakako je primetno da je u svim državama, sa izuzetkom Turske, došlo do rasta ekonomskih gubitaka u 2023. godini.

Ipak, imajući u vidu teritorijalnu rasprostranjenost, apsolutne vrednosti ekonomskih gubitaka, tj. njihovih promena ne daju precizan uvid u stope njihovog rasta. U tom smislu, najveće stope rasta ekonomskih gubitaka u 2023. naspram 2010. godine su pretrpele Srbija, Rumunija, Češka i Severna Makedonija sa 74,69%, 66,21%, 57,93% i 56,88% respektivno. Može se izdvojiti i Grčka koja je pretrpela rast ekonomskih gubitaka od „svega“ 9,21%. Sve ostale države su ostvarile rast ekonomskih gubitaka veći od 20%.

Ukupno posmatrano, u posmatranom periodu je došlo do rasta ekonomskih gubitaka od 29,19%. Od ukupno 22 posmatrane države, rast ekonomskih gubitaka koji je veći od 29,19% je pretrpelo 13 zemalja (Austrija, Belgija, Češka, Finska, Nemačka, Holandija, Severna Makedonija, Poljska, Portugalija, Rumunija, Slovenija, Švajcarska i Srbija). Treba izdvojiti i zemlje u kojima je došlo do pada ekonomskih gubitaka koji su manji od 29,19%. U tu grupu se ubraja 8 zemalja (Hrvatska, Danska, Francuska, Grčka, Italija, Crna Gora, Norveška i Španija). Turska je jedina zemlja u kojoj je došlo do pada ekonomskih gubitaka u 2023. naspram 2010. godine.

U narednoj tabeli su predstavljeni osigurani gubici u istim državama sa evropskog kontinenta u 2010. i 2023. godini kao i njihova apsolutna i relativna promena.

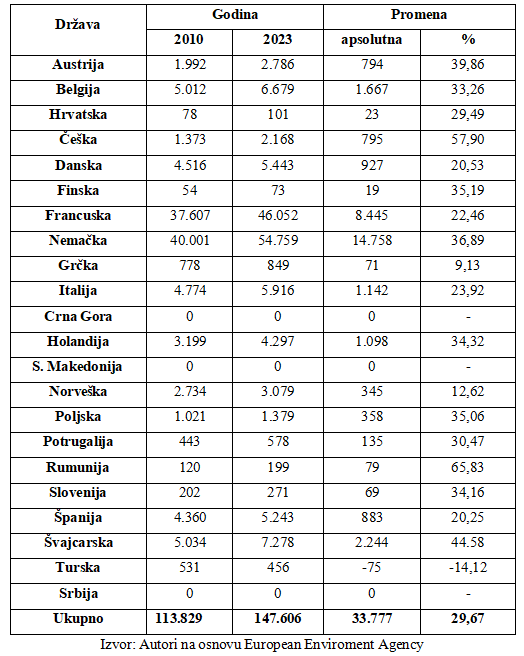

Tabela 2. Osigurani gubici usled ekstremnih vremenskih i klimatskih uslova (u milionima €)

Podaci iz Tabele 2 pokazuju da su osigurani gubici višestruko manji od ekonomskih gubitaka, odnosno najveći deo ekonomskih gubitaka su zapravo neosigurani gubici. Kao i kod ekonomskih tako i kod osiguranih gubitaka prednjače Francuska i Nemačka, dok su osigurani gubici u Italiji zanemarljivi u odnosu na ukupne ekonomske gubitke. Ne treba zanemariti zapažanje da su osigurani gubici u Srbiji, Severnoj Makedoniji i Crnoj Gori jednaki nuli. što govori ne samo o nerazvijenom tržištu osiguranja već i odsustvu svesti o potrebi osiguranja od posledica ekstremnih vremenskih i klimatskih uslova. Kada se posmatra apsolutni rast, primećuje se da je rast osiguranih gubitaka u 2023. godini u odnosu na 2010. godinu najveći u Nemačkoj. Dodatno se može primetiti razmera tog rasta poredeći ga sa apsolutnim vrednostima rasta osiguranih gubitaka u ostalim državama, budući da je njegova vrednost bezmalo jednaka kumulativnoj vrednosti rasta svih ostalih. Primetno je i da su osigurani gubici u većini država ostvarili rast (sa izuzetkom Srbije, Severne Makedonije i Crne Gore). Jedino su u Turskoj osigurani gubici u 2023. manji nego u 2010. godini i to za 75 miliona evra.

Kada se govori o relativnoj promeni osiguranih gubitaka, kao merodavnijem pokazatelju njihovih promena, evidentno je da su najveće stope rasta ostvarene u Rumuniji, Češkoj i Švajcarskoj i to 65,83%, 57,90% i 44.58% respektivno. Najmanji rast osiguranih gubitaka je zabeležen u Grčkoj sa stopom rasta od 9,13%. U svim ostalim državama (sa izuzetkom Srbije, Severne Makedonije i Crne Gore) su ostvarene pozitivne i to dvocifrene stope rasta. Iz ove grupe zemalja svakako treba isključiti Tursku u kojoj je ostvarena negativna stopa rasta osiguranih gubitaka, tj. pad od 14,12%. Ukupno posmatrano, došlo je do rasta osiguranih gubitaka u 2023. godini za 29,67% što je više od rasta ekonomskih gubitaka za 0,48%.

Pored izolovano posmatranih vrednosti ekonomskih i osiguranih gubitaka, kao i njihovih apsolutnih i relativnih promena u 2023. naspram 2010. godine, neophodno je prikazati učešće osiguranih gubitaka u ukupnim ekonomskim gubicima. Navedeno je predstavljeno u Tabeli 3.

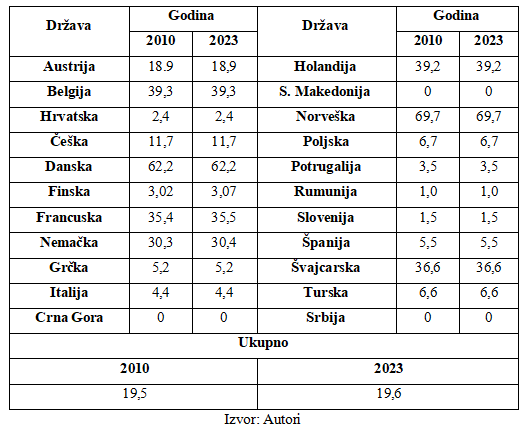

Tabela 3. Učešće osiguranih gubitaka usled ekstremnih vremenskih i klimatskih uslova u ekonomskim gubicima (u procentima)

Uvidom u podatke iz Tabele 3 može se izdvojiti više grupa zemalja. Na prvom mestu treba grupisati države u kojima je učešće osiguranih gubitaka u ekonomskim gubicima veće od 60%. Tu spada, pored Norveške sa rekordnim učešćem od 69,7%, još i Danska sa 62,2%. Sledeću grupu čine države sa učešćem osiguranih gubitaka u rasponu 30-40%. Tu grupu čine Belgija, Francuska, Nemačka, Holandija i Švajcarska sa učešćima od 39,3%, 35,5%, 30,4%, 39,2 i 36,6% respektivno. U treću, najmnogobrojniju grupu država, mogu se svrstati države sa učešćem osiguranih gubitaka u rasponu od 1 do 10%. Njoj pripadaju Hrvatska (2,4%), Finska (3,02%), Grčka (5,2%), Italija (4,4%), Poljska

(6,7%), Portugalija (3,5%), Rumunija (1,0%), Slovenija (1,5%), Španija (5,5%) i Turska (6,6%). Poslednjoj grupi zemalja sa učešćem osiguranih gubitaka u rasponu 11-20% pripadaju samo Austrija i Češka sa 18,9 i 11,% respektivno. Kako je već ranije konstatovano, odsustvo osiguranih gubitaka od posledica ekstremnih vremenskih i klimatskih uslova u Srbiji, Crnoj Gori i Severnoj Makedoniji, tako je njihovo učešće jednako nuli što pokazuju i podaci u tabeli 3.

Ako se uporede učešća osiguranih gubitaka u 2023. godini u odnosu na 2010. godinu mogu se primetiti neznatne promene. Minimalne promene, tj. rast učešća je ostvaren u Finskoj i to za 0,05%, odnosno Nemačkoj za 0,1%. Ukupno posmatrano, u 2023. godini je došlo da rasta učešća osiguranih gubitaka u odnosu na 2010. godinu za svega 0,1%.

Analiza ekonomskih i osiguranih gubitaka prema vrsti opasnosti

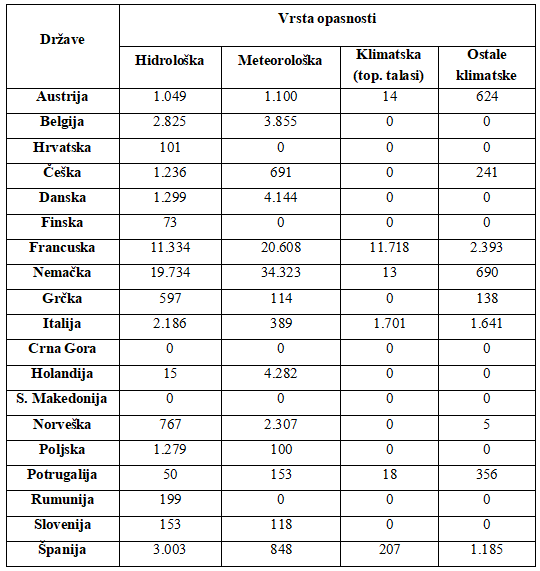

Kada se govori o vrstama opasnosti, za potrebe analize je izvršena podela opasnosti u četiri kategorije: hidrološke, meteorološke, klimatske i ostale klimatske. Pod hidrološkim opasnostima se podrazumevaju opasnosti od svih vrsta poplava, dok se pod meteorološkim smatraju opasnosti od oluje, grada, vetra i drugih padavina. Klimatološke opasnosti su podeljene u dve grupe i to: toplotni talasi i ostale klimatske opasnosti (šumski požari, suše, mrazevi i hladni periodi). Geofizički događaji poput vulkanskih erupcija, zemljotresa i sl., nisu predmet analize. Vrednosti ekonomskih gubitaka svake od realizovanih opasnosti su predstavljeni u Tabeli 4.

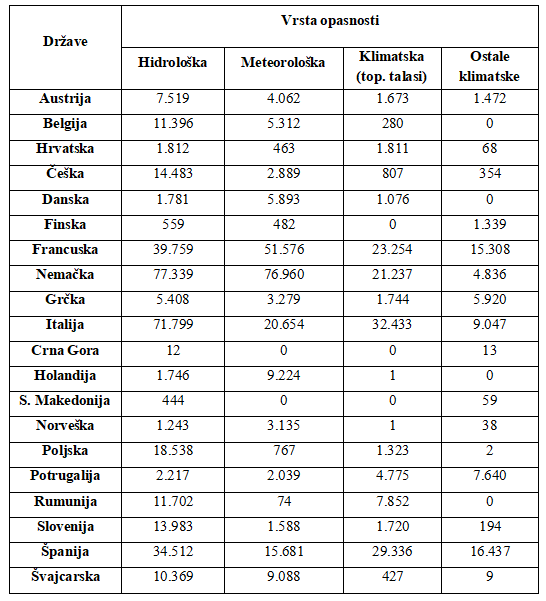

Tabela 4. Ekonomki gubici prema vrsti opasnosti (u milionima €) u 2023. godini

Najveći ekonomski gubici su nastali kao rezultat realizacije hidroloških opasnosti, budući da je njihova vrednost 336.864 miliona evra u 2023. godini. Sledeća „najskuplja“ opasnost je meteorološka, koja zajedno sa klimatskom, tj. toplotnim talasima tek prevazilazi vrednost ekonomskih gubitaka realizovanih hidroloških opasnosti. Najmanji ekonomski gubici nastaju kao posledica realizacije ostalih klimatskih opasnosti (šumski požari, suše, mrazevi, hladni periodi itd.).

Ako se govori o tome koja opasnost izaziva najveće ekonomske gubite na državnom nivou, primetno je takođe dominantno učešće ekonomskih gubitaka usled realizacije hidroloških opasnosti. Prisutno je u 13 popisanih zemalja (59% uzorka) i to u Austriji, Belgiji, Hrvatskoj, Češkoj, Nemačkoj, Italiji, Severnoj Makedoniji, Poljskoj, Rumuniji, Sloveniji, Španiji, Švajcarskoj i Turskoj. Realizacija meteoroloških opasnosti stvara najveće ekonomske gubitke u 4 države (18% uzorka) i to u Danskoj, Francuskoj, Holandiji i Norveškoj. Isto se može konstatovati i za ekonomske gubitke usled realizacije ostalih klimatskih opasnosti budući da stvaraju najveće ekonomske gubitke takođe u 4 države (18% uzorka) i to u Finskoj, Grčkoj, Crnoj Gori i Portugaliji. Srbija je jedina država iz popisa u kojoj su najveći ekonomski gubici posledica realizacije opasnosti od toplotnih talasa.

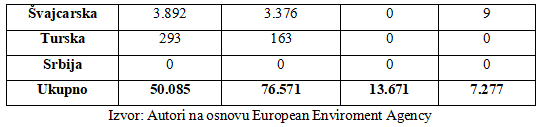

Pored ekonomskih gubitaka koji su posledica realizacije svih vrsta opasnosti, predmet razmatranja su i osigurani gubici prema svakoj od vrsta opasnosti i to kako ukupni tako i osigurani gubici na državnom nivou. Navedeni podaci su predstavljeni u Tabeli 5.

Tabela 5. Osigurani gubici prema vrsti opasnosti (u milionima €) u 2023. godini

Za razliku od vrednosti ekonomskih gubitaka, kada se govori o vrednostima osiguranih gubitaka, primetno je da su najveće isplate izvršene za štete usled realizacije meteoroloških opasnosti (76.571 miliona evra). Kumulativne vrednosti osiguranih gubitaka usled realizacije preostalih opasnosti ne prevazilaze vrednosti osiguranih gubitaka od meteoroloških opasnosti. Kako je već konstatovano, u Srbiji, Crnoj Gori i Severnoj Makedoniji ne postoje osigurani gubici usled ekstremnih vremenskih i klimatskih uslova. Ako se posmatraju vrednosti osiguranih gubitaka na državnom nivou kao posledica realizacije hidroloških opasnosti (sa izuzetkom Srbije, Crne Gore i Severne Makedonije), može se primetiti da je ova vrsta osiguranih gubitaka prisutna u svim državama. To su ujedno i jedini osigurani gubici u Hrvatskoj, Finskoj i Rumuniji. Osigurani gubici usled realizacije meteoroloških opasnosti, kao „najskupljoj“ opasnosti za osiguranje, ipak ne postoje u 6 popisanih zemalja. Pored već navedene Srbije, Crne Gore i Severne Makedonije, lista se proširuje sa Hrvatskom, Finskom i Rumunijom. Najmanje zastupljeni su osigurani gubici usled toplotnih talasa koji se nadoknađuju u svega 6 od 22 posmatrane države. Kada su u pitanju osigurani gubici usled ostalih klimatskih opasnosti, primetno je da se vrši naknada u 9 od 22 države iz popisa u tabeli 5.

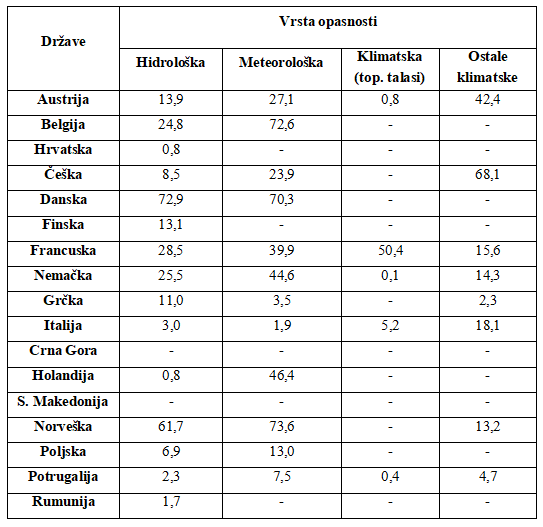

Pored izolovano posmatranih vrednosti ekonomskih i osiguranih gubitaka prema vrsti opasnosti u 2023. godini, neophodno je prikazati učešće osiguranih gubitaka svake od opasnosti u ukupnim ekonomskim gubicima. Podaci su predstavljeni u Tabeli 6.

Tabela 6. Učešće osiguranih gubitaka u ekonomskim gubicima prema vrsti opasnosti (u procentima) u 2023. godini

Učešće osiguranih gubitaka kao posledica realizacije meteorološke opasnosti je na nivou od 35,8% što je značajno više od učešća osiguranih gubitaka usled realizacije svih ostalih opasnosti. Treba naglasiti da u Belgiji, Danskoj i Norveškoj osiguranje pokriva više od 70% ekonomskih gubitaka usled realizacije meteoroloških opasnosti, što je na mnogo višem nivou nego u ostalim posmatranim državama. U vezi s tim treba izdvojiti i primer Danske u kojoj osiguranje pokriva čak 72,9% svih ekonomskih gubitaka nastalih usled realizacije hidroloških opasnosti. Veliki procenat osiguranih gubitaka usled realizacije hidroloških opasnosti se može primetiti i u Norveškoj (61,7%). U ostalim državama je ovo učešće na mnogo nižem nivou.

Kada se posmatra učešće osiguranih gubitaka usled realizacije opasnosti od toplotnih talasa kao i ostalih klimatskih opasnosti, može se primetiti njihovo potpuno odsustvo u većini država iz popisa. Tako su osigurani gubici usled realizacije opasnosti od toplotnih talasa prisutni u svega 6 država i to sa jako malim učešćem (sa izuzetkom Francuske u kojoj se čak 50,4% ekonomskih gubitaka nadoknađuje iz osiguranja). Slično se može reći i za osigurane gubitke od ostalih klimatskih opasnosti budući da se ekonomski gubici usled realizacije ove opasnosti pokrivaju tek u 10 država iz popisa (što je manje od 50%). Ipak, treba naglasiti primer Češke (68,1% osiguranih gubitaka) i posebno Švajcarske budući da su svi ekonomski gubici usled realizacije ove opasnosti pokriveni iz osiguranja.

Zaključak

U poslednjem veku je došlo do zagrevanja planete za više od jednog stepena celzijusa, što je prema brojnim naučnim istraživanjima alarmantno. Posledično otapanje glečera na Antarktiku i Grenlandu može rezultirati rastom nivoa mora od 70 metara. Istovremeno smo svedoci rasta nivoa mora od tri milimetara na godišnjem nivou u poslednja tri milenijuma. Klimatske promene će uticati na rast acidifikacije okeana ali i rast broja prirodnih katastrofa (cunamiji, tornada, olujni vetrovi itd.). Ne očekuje se samo rast broja već i ekonomskih posledica prirodnih katastrofa kao i pad broja životinjskih vrsta, što će ostaviti nesagledive posledice na živote ljudi.

Klimatske promene dovode i do rasta emisije ugljen dioksida (CO2). Nekontrolisana seča tropskih šuma rezultira dodatnim rastom emisije za više od 10%. Trenutna koncentarcija ovog gasa će uticati na brojne klimatske promene do polovine XXI veka, pri čemu treba naglasiti da će se kao direktna posledica javiti migracija više od 190 miliona stanovnika. Takođe, trenutna koncentracija ugljen- dioksida (CO2) koja se nalazi u atmosferi će uticati na pad globalnog BDP-a do polovine XXI veka od gotovo 40 biliona američkih dolara. Svaki rast globalne temperature od jednog stepena celzijusa će uticati na pad globalnog BDP-a od 12%. Najnovije studije o makroekonomskim posledicama klimatskih promena zabrinjavaju jer su pesimističnije od prethodnih, budući da predviđaju negativne efekte koji su za 6 do 7 puta veći od prethodnih predviđanja. Kako bi se gotovo izvesne ekonomske posledice izbegle, neophodna su ulaganja na nivou od 2% BDP-a.

Bez obzira što osiguranje predstavlja najefikasniji mehanizam za naknadu šteta usled klimatskih promenama, ova konstatacija nema tako efikasno uporište u praksi. Treba istaći da mogućnost osiguranja zavisi od brojnih faktora. Klimatske promene najviše ugrožavaju priobalne države u tropskim krajevima. Paradoksalno je da je upravo u takvim državama osiguranje najpotrebnije a zapravo najmanje zastupljeno. Stoga se i posledice sporije otklanjaju ostavljajući time mnogo veće ekonomske gubitke.

U periodu od 2010. do 2023. godine je u 22 odabrane države sa evropskog kontitnenta došlo do rasta ekonomskih gubitaka usled ekstremnih vremenskih i klimatskih uslova za više od 170.000 miliona evra, odnosno za više od 29%. Kada se govori osiguranim gubicima, došlo je do njihovog rasta od preko 33.000 miliona evra, odnosno više od 29%. Imajući u vidu navedeno, ističe se zaključak da u periodu od 2010. do 2023. godine gotovo da nije došlo do promene učešća osiguranih gubitaka u ukupnim ekonomskim gubicima usled ekstremnih vremenskih i klimatskih promena. Kada se govori o ekonomskim gubicima prema vrsti opasnosti, najveći su posledica realizacije hidroloških, dok su najveći osigurani gubici nastali kao posledica realizacije meteoroloških opasnosti.

Zahvalnica

Ovaj rad je finansiralo Ministarstvo nauke, tehnološkog razvoja i inovacija Vlade Republike Srbije, na osnovu Ugovora o prenosu sredstava za finansiranje naučnoistraživačkog rada zaposlenih u nastavi na akreditovanim visokoškolskim ustanovama u 2025.godini (br. 451-03-137/2025-03/200375 od 4.02.2025.g.).

Reference

2.Burke, M., Hsiang, S. & Miguel, E. (2015). Global non-linear effect of temperature on economic production. Nature, 527, 235–239. https://doi.org/10.1038/nature15725

3.Choo, Y. (2012). Efficiency and scale economies in the Japanese non-life insurance industry. International Journal of Financial Services Management, 5(3), 239-255. https://doi.org/10.1504/IJFSM.2012.046950

4.Clarke, B., Otto, F., Stuart-Smith, R., & Harrington, L. (2022). Extreme weather impacts of climate change: an attribution perspective. Environmental Research: Climate, 1(1), 012001. https://doi.org/10.1088/2752-5295/ac6e7d

5.Collier, S. J., Elliott, R., & Lehtonen, T. K. (2021). Climate change and insurance. Economy and Society, 50(2), 158-172. https://doi.org/10.1080/03085147.2021.1903771

6.Custodio, C., Ferreira, M. A., Garcia-Appendini, E., & Lam, A. (2022). Economic impact of climate change. Nova SBE Working Paper Series, (645). https://dx.doi.org/10.2139/ssrn.4205144

7.D’Orazio, P. (2023). Navigating financial stability through the dual challenges of climate change and pandemics. Current Opinion in Environmental Sustainability, 65, 101386. https://doi.org/10.1016/j.cosust.2023.101386

8.Dietz, S., Hope, C., Stern, N., & Zenghelis, D. (2007). Reflections on the Stern Review (1): A robust case for strong action to reduce the risks of climate change. World Economics, 8(1), 121 – 168.

9.Dlugolecki, A. (2008). Climate change and the insurance sector. The Geneva Papers on Risk and Insurance-Issues and Practice, 33(1), 71-90. https://doi.org/10.1057/palgrave.gpp.2510152

10.Droulia, F., & Charalampopoulos, I. (2021). Future Climate Change Impacts on European Viticulture: A Review on Recent Scientific Advances. Atmosphere, 12(4), 495-518. https://doi.org/10.3390/atmos12040495

11.Du, Q., Xue, M., Li, Z., Du, A. M., & Yang, T. (2024). Economic vulnerabilities and sustainability in energy utilities: Managing climate change in the face of geopolitical turmoil. Research in International Business and Finance, 71, 102436. https://doi.org/10.1016/j.ribaf.2024.102436

12.European Enviroment Agency (2025). Preuzeto 25. maja, 2025. godine sa https://climate- adapt.eea.europa.eu/en/knowledge/economic-losses/economic-losses-and- fatalities?activeTab=31d4b1fa-94dc-47ee-81bd-5b80fb3909f9

13.Fernández-Villaverde, J., Gillingham, K. T., & Scheidegger, S. (2024). Climate change through the lens of macroeconomic modeling. Annual Review of Economics, 17. https://doi.org/10.1146/annurev-economics-091124-045357

14.Ghaffari, A., Nasseri, M., & Someeh, A. P. (2022). Assessing the economic effects of drought using Positive Mathematical Planning model under climate change scenarios. Heliyon, 8(12). https://doi.org/10.1016/j.heliyon.2022.e11941

15.Gupta, A., & Venkataraman, S. (2024). Insurance and climate change. Current Opinion in Environmental Sustainability, 67, 101412. https://doi.org/10.1016/j.cosust.2023.101412

16.Herweijer, C., Ranger, N., & Ward, R. E. (2009). Adaptation to climate change: threats and opportunities for the insurance industry. The Geneva Papers on Risk and Insurance-Issues and Practice, 34(3), 360-380. https://doi.org/10.1057/gpp.2009.13

17.Hitz, S., & Smith, J. (2004). Estimating global impacts from climate change. Global Environmental Change, 14(3), 201-218. https://doi.org/10.1016/j.gloenvcha.2004.04.010

18.Khurshid, N., Fiaz, A., Khurshid, J., & Ali, K. (2022). Impact of climate change shocks on economic growth: A new insight from non-linear analysis. Frontiers in Environmental Science, 10, 1039128. https://doi.org/10.3389/fenvs.2022.1039128

19.Kotz, M., Levermann, A., & Wenz, L. (2024). The economic commitment of climate change. Nature, 628(8008), 551-557. https://doi.org/10.1038/s41586-024-07219-0

20.Lazarević, S., & Stanišić, T. (2023). Uticaj globalnih kriza na međunarodni turizam u Južnoj i

Mediteranskoj Evropi. Menadžment u hotelijerstvu i turizmu, 11(2), 103-

115. https://doi.org/10.5937/menhottur2302103L

21.Ma, T., Moore, J., & Cleary, A. (2022). Climate change impacts on the mental health and wellbeing of young people: A scoping review of risk and protective factors. Social Science & Medicine, 301. https://doi.org/10.1016/j.socscimed.2022.114888

22.Macinnis‐Ng, C., Mcintosh, A. R., Monks, J. M., Waipara, N., White, R. S., Boudjelas, S., & Peltzer, D. A. (2021). Climate‐change impacts exacerbate conservation threats in island systems: New Zealand as a case study. Frontiers in Ecology and the Environment, 19(4), 216-224. https://doi.org/10.1002/fee.2285

23.McNutt, M. (2013). Climate Change Impacts. Science, 341(6143), 435-435 https://doi.org/10.1126/science.1243256

24.Mills, E. (2005). Insurance in a climate of change. Science, 309 (5737), 1040-1044. https://doi.org/10.1126/science.1112121

25.Mills, E. (2009). A global review of insurance industry responses to climate change. The Geneva Papers on Risk and Insurance-Issues and Practice, 34(3), 323-359. https://doi.org/10.1057/gpp.2009.14

26.Nobanee, H., Dilshad, M. N., Abu Lamdi, O., Ballool, B., Al Dhaheri, S., AlMheiri, N., & Alhemeiri, S. S. (2022). Insurance for climate change and environmental risk: a bibliometric review. International Journal of Climate Change Strategies and Management, 14(5), 440-461. https://doi.org/10.1108/IJCCSM-08-2021-0097

27.Raihan, A. (2023). A review of the global climate change impacts, adaptation strategies, and mitigation options in the socio-economic and environmental sectors. Journal of Environmental Science and Economics, 2(3), 36-58. https://doi.org/10.56556/jescae.v2i3.587

28.Setzer, J., Silbert, N., & Vanhala, L. (2024). The effectiveness of climate change litigation. London: London School of Economics. https://doi.org/10.4337/9781800889781.00019

29.Stern, N. (2006). The Economics of Climate Change: The Stern Review. London: London School of Economics.

30.Stringer, L. C., Mirzabaev, A., Benjaminsen, T. A., Harris, R. M., Jafari, M., Lissner, T. K., ... & Tirado-von Der Pahlen, C. (2021). Climate change impacts on water security in global drylands. One Earth, 4(6), 851-864. https://doi.org/10.1016/j.oneear.2021.05.010

31.Wagner, K. R. (2022). Designing insurance for climate change. Nature Climate Change, 12(12), 1070-1072. https://doi.org/10.1038/s41558-022-01514-2

32.Wheeler, T., & Braun, J. (2013). Climate Change Impacts on Global Food Security. Science, 341(6145), 508-513. https://doi.org/10.1126/science.1239402

Objavljeno u

Vol. 31, No. 1, 2025.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise