Ekonomska analiza uzroka kriza hiperprodukcije

Apstrakt

Finansijska tržišta i institucije tokom poslednjih nekoliko decenija kreću kroz radikalnu transformaciju i ekspanziju, koja je izazvana opštim trendom deregulacije, globalizacije, liberalizacije, kao i napretka u kompjuterskim tehnologijama. Tržišta razvijaju nove, sofisticirane instrumente, međunardni tokovi kapitala postaju intenzivirani, a brzina obavlјanja transakcija se drastično uvećala. Razvoj finansijskog sektora postao je mnogo brži od razvoja realnog sektora, što je dovelo do bolјe alokacije kapitala, snižavanja troškova i niza drugih efekata. Ove tendencije su često praćene povremenim i oštrim finansijskim krizama, koje predstavlјaju pretnju ne samo za pojedinačne zemlјe i regione, već i za globalnu ekonomiju.

Članak

Uvod

Današnja svetska finansijska kriza predstavlјa taj fenomen koji se ponavlјa kroz duži vremenski period. Tokom ovog perioda svetski ekonomisti pokušavaju da uz pomoć mera, metoda i finansijskih instrumenata pronađu način za što bezbolnije prevazilaženje posledica koje je ova finansijska kriza prouzrokovala. Nijedan model koji se želi primeniti u cilјu sprovođenja mera stabilizacije svetske ekonomske krize ne može da objasni kašnjenje u donošenju i primeni mera makroekonomske stabilizacije.

Istorijski i trenutni dokazi sugerišu, da se u mnogim slučajevima nestabilnost javlјa zbog teških fiskalnih disbalansa i neslaganja oko raspodele fiskalnih promena koje bi odložile usvajanje nove politike. Iako većina studija ne prave razliku između multiplikatora u različitim osnovnim stanjima ekonomija, efekti šokova ekonomske politike i njihove aktivnosti su nelinearni. U vremenima negativnog proizvodnog jaza, tradicionalni argument koji se primenjuje jeste da u društvu preovlađuje povećana privatna potrošnja koja nije primerena višku kapaciteta koji je dostupan u privredi. Pored toga, postoji značajan procenat kreditno ograničenih domaćinstava i firme koje prilagođavaju svoju potrošnju u odgovoru na promene raspoloživog dohotka.

Između svih napred pomenutih svetskih finansijskih kriza postoji zajednička nit koja ukazuje da su sve finansijske krize nastale na pozajmlјenom novcu odnosno na osnovu dugova.

1. Kriza hiperprodukcije kao poremećaj kapitalističke savremene reprodukcije

Nesmetano odvijanje reprodukcije bilo bi moguće usled normalnog obima proizvodnje, jednakosti ponude i tražnje, ravnoteže materijalne i vrednosne strukture društvenog bruto proizvoda i slično.

Kapitalistički način proizvodnje zasnovan na težnji za ostvarivanjem stalno rastuće mase viška vrednosti, odnosno na težnji za prisvajanjem što veće mase profita, dovodi do narušavanja prethodnih uslova. To je zbog karaktera kapitalističkog načina proizvodnje u kojoj postoji bespoštena konkurencija i težnja za što većim prihodom. Da bi kapitalista mogao da opstane u takvim uslovima, on mora da akumulira, odnosno da sve veći deo profita ponovo pretvara u kapital, što dovodi nužno do zastoja kapitalističke proizvodnje (Dragišić, 2003).

Kako bi ostvario veći profit i postao konkurentniji, kapitalista mora da snižava cenu koštanja, što zahteva primenu savremene tehnike i tehnologije proizvodnje. To zapravo znači, da organski sastav kapitala treba da se povećava, kako bi doveo do porasta profita, ali to dovodi i do smanjenja zaposlenosti najamne radne snage.

Ovo dovodi do narušavanja proporcija kapitalističke društvene reprodukcije, jer veća akumulacija narušava vrdnosnu raspodelu nacionalnog dohotka i viša vrednosti u korist akumulacije, a na račun lične potrošnje. Tako se narušava normalni obim akumulacije, dovodeći do neravnoteže između odelјaka. Tražnja sredstava za ličnu potrošnju se smanjuje, dok se tražnja sredstava za proizvodnju povećava. Ovo dovodi do poremećaja i prekida tokova društvene reprodukcije, ali privreda ne ostaje trajno u krizi, već dejstvom suprotih faktora iz nje izlazi i ulazi u fazu procvata, odnosno prosperiteta. Ovi tokovi smenjuju se zbog čega se kapitalistička privreda razvijala u cik-cak liniji, pa se stoga odvijanje reprodukcije u kapitalizmu naziva cikličnim kretanjem kapitalističke privrede (Dragišić, 2003).

U toku faze prosperiteta, preterana akumulacija kapitala uz porast organskog sastava kapitala i porasta najamnine, profit postaje ugrožen. Tada dolazi do hiperprodukcije kapitala, što znači da se dodajnim ulaganjem kapitala obezbeđuje sve manja masa profita. To lančano utiče na smanjenje investicija u proširenje proizvodnje i smanjenja tražnje sredstava za proizvodnju.

Smanjenje investicija smanjuje tražnju sredstava za proizvodnju, otežavajući realizaciju proizvoda I odelјka. To dovodi do smanjenja proizvodnje i otpuštanja radnika I odelјka. Time se smanjuje tražnja i za sredstvima lične potrošnje, što otežava realizaciju prizvoda II odelјka, zbog otpuštanja radnika i smanjenja najamnina onih koji su ostali na poslu. Usled takozvanog viška ponude II odelјka, nastaju problemi realizacije tih proizvoda. Privredna aktivnost se time smanjuje a samim tim i tražnja sredstava za proizvodnju, što uzrokuje otpuštanju radnika u II odelјku. Tako nastaje lančana reakcija stvarajući „začaran ktug“ koji smanjuje privrednu aktivnost u celini. Kapitalistička privreda ulazi tada u fazu krize hiperprodukcije.

Nemogućnost realizacije robe je samo posledica nemogućnosti proširenja proizvodnje na kapitalističkoj osnovi. Apsolutna hiperprodukcija kapitala nastaje onda kada dodajni (akumulirani) kapital angažovan u procesu proizvodnje ne donosi srazmerno ili veće uvećavanje viška vrednosti, odnosno istu ili veću profitnu stopu (Baletić, 1965).

Hiperprodukcija, nikad nije samo hiperprodukcja robe prema kojoj stoji nedevolјna kupovna moć stanovništva, već ona obuhbvata i hiperprodukciju robe koje bi se morale pretvoriti u elemente proizvodnog kapitala, ali ne mogu zbog ograničenosti kapitalističkog načina proizvodnje.

Granice kapitalističkog načina proizvodnje sastoje se u tome što akumulacija kapitala dovodi do pada profitne stope, što se prevazilazi krizom ili sličnim sredstvima, a to opet dovodi do pada profitne stope. Krize su uvek samo momentalna nasilna rešenja postojećih protivrečnosti, a s obzirom da jedno kretanje uslovlјava drugo, kapitalistička privreda se ne može osloboditi postojećih protivrečnosti.

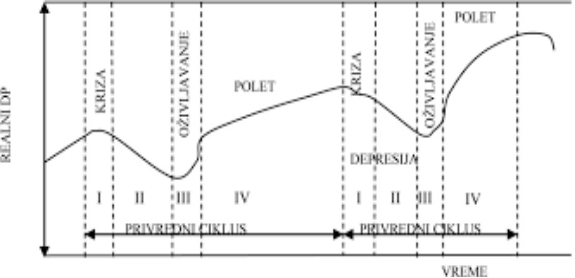

2. Periodičnost kriza hiperprodukcije

Kapitalistička privreda se ne nalazi stalno u krizi, već se one periodično ponavlјaju. Postoje četiri faze kriznog ciklusa: kriza, depresija,oživlјavanje (uspon) i prosperitet ( polet ili bum) (Dragišić, 2003). Vremenski period od jedne do naredne krize predstavlјa jedan ciklus koji se stalno ponavlјa.

Slika br.1 – četiri faze kriznog ciklusa

|

Izvor: http://agroekonomika.rs/images/arhiva/agroekonomika_57- 58.pdf

Sama kriza nastaje u periodu najveće ekspanzije kapitalističke privrede (prosperitet). Kriza se javlјa usled relativnog osamostalјenja trgovačog i bankovog kapitala. Ako trgovac ne uspe da realizuje robu, on uzima kredit za kupovinu nove robe nadajući se da će je prodati u naredom periodu i ostvariti profit. Sa druge strane, industrijanac proizvodi novu robu, koja se gomila usled nemogućnosti prodaje, i u takvim uslovima nastaje kriza.

Nemogućnost realizacije robe povećava tražnju zajmovnog kapitala što dovodi do rasta kamatnih stopa. Nemogućnost realizacije robe utiče na pad tržišnih cena robe, a to dalјe na pad profitne stope. Lančano to dalјe dovodi do smanjenja obima proizvodnje, otpuštanja radnika, pad najamnina i bankrotstva jednog dela kapitalista, koncentrišući kapital u rukama manjeg broja vlasnika.

Zbog toga se posle krize kapitalistička privreda nalazi u depresiji. Tada postepeno počinju da se stvaraju neophodni uslovi za normalne tokove društvene reprodukcije, ali sa novim osnovama (Bardžić, Miladinović-Bogavac, 2023). Smanjena ponuda robe dovodi do zaustavlјanja pada prodajnih cena robe. Fiksni kapital biva zamenjen usled obezvređenja, radi otpočinjanja nove proizvodnje. Konkurencija se sve više razvija i utiče na primenu moderne tehnike i menjanje proizvodnih programa. To sve utiče na povećanje investicija koje dovode do rasta tražnje za robom, obnavlјanja proizvodnih kapaciteta i rasta broja zaposlenih. Time raste tražnja robe kao i tržišne cene, raste profitna stopa a krediti se lakše dobijaju, što obara kamatnu stopu. Tada kapitalistička privreda prelazi u fazu oživlјavanja ili rasta.

Faza oživlјavanja, označava ekspanziju privredne aktivnosti koja se temelјi na novoj tehničko-tehniloškoj i ekonomskoj osnovi. Trgovački i zajmovni kapital preuzimaju funkciju prometa u procesu društvene reprodukcije, ubrzavaju proces realizacije robe, a time i tok reprodukcije u celini.

Faza prosperiteta se nastavlјa na fazu oživlјavanja, kada dolazi do velikih investicija, usled čega se otvaraju novi kapaciteti, povećava se zaposlenost, rastu cene, povećava se profitna a opada kamatna stopa. Kapitalistička privredna aktivnost postaje u celni konjukturna.

Investicije koje izvlače privredu iz krize mogu biti privredne i neprivredne. Privredne investicije dele se na robne i nerobne. Robne su one koje predstavlјaju novčana ulaganja u izgradnju proizvodnih objekata koji će proizvoditi robu za tržište. Nerobne privredne investicije predstavlјaju novčana ulaganja u one objekte koji omogućuju korišćenje i funkcionisanje proizvodnih kapaciteta. Neprivredne investicije predstvalјaju novčana ulaganja za izgradnju objekata društvenog standarda (Dragišić, et. all. 2003).

Međutim, zahuktala kapitalistička privreda dostiže svoju kulminaciju u jednom momentu. Završetkom izgradnje objekata dolazi do otpuštanja radnika i povećanja ponude robe koje se proizvode u tim novm objektima. Ponovo se javlјa zastoj koji najpre zahvata trgovinu i bankarstvo. Nemogućnost realizacje robe dovodi do smanjenja proizvodnje, otpuštanja radnika, bankrotstva kapitalista, što opet dovodi kapitalističu privredu u krizu, još dublјu od prethodne. Time se jedan ciklus završava i nastavlјa da se periodično ponavlјa.

3. Nastanak i razvoj savremene svetske ekonomske krize

Sredinom 2007. godine u Sjedinjenim Američkim Državama (SAD) došlo je do pojave krize hipotekarnih kredita koja se ubrzo reflektovala i na ostale zemlјe sveta (Kabok, 2010). Ovo uverenje zasnivalo se na činjenici koja podrazumeva davanje kredita odnosno zajmova u obliku hipoteka. Hipotekarni krediti odobaravali su se poveriocima koje su banke, na osnovu stepena rizika, svrstali u grupu sa visokim rizikom.

Stanovništvo kojem su se odobravali hipotekarni krediti, popularno nazvani subprajm krediti, nisu ispunjavali uslove finansiranja za dobijanje ovakve vrste kredita (Savić, et. all. 2024). Uprkos, objektivnim nemogućnostima dobijanja hipotekarnih kredita banke SAD-a su pod veoma povolјnim uslovima odobravale poveriocima koji nisu ispunjavali uslove za njihovo dobijanje.

Banke SAD-a su rukovodeći se rastom prodaje i cena nekretnina u SAD-u koje su bile u masovnom porastu, odobravale hipotekarne kredite jer se rast cena nekretnina u SAD-u uvećavao za vrednost tzv. kolaterala (colateral) i za samo nekoliko godina vrednost hipoteke znatno je bila veća od vrednosti uzetog kredita.

Ovakvo zajmovno finansiranje u obliku kreditnih paketa predstavlјa tehniku kreditiranja koja se razvila u SAD-u pre 15-ak godina. Finansijski eksperti, koji se bave politikom kreditiranja i davanja zajmova tvrdili su da negativne strane ovakvog vida kreditiranja se neće odraziti na ostale zemlјe sveta, naročito u Evropi gde je politika davanja zajmova podložna mnogobrojnim regulativama, strožijim procedurama i rigoroznijim pravnim aktima i zakonima.

Slika br.2–Američka valuta dolar

Veoma značajan broj poverioca mogao je da dobije hipotekarne kredite od banaka usled rasta tražnje za nekretninama i njihove ograničene ponude. Kao posledica svega toga usledio je rast cena nekretnina, visok stepen tražnje za sigurnim plasmanima i nizak stepen regulacije.

Banke i druge finansijske institucije u SAD-u koje su se bavile poslovima odobravanja ovakve vrste plasmana sa visokim stepenom rizika odlikuju se izuzetno niskim stepenom likvidnosti, slabom pravnom regulativom i visokim stepenom finansijskog leveridža.30

Osnovni uzroci svetske ekonomske krize potiču iz ekspanzivne monetarne politike vođene od strane SAD-a odnosno njihove monetarne institucije poznate pod imenom Američke Federalne Rezerve (Federal Reserve District - FED).

Politikom tzv. jeftinog novca, koja se odlikuje niskim kamatnim stopama određivala je količinu novca u SAD-u, a samim time i u zemlјama širom sveta s obzirom da se američki dolar koristi kao svetska rezervna valuta (Kabok, 2010).

Deficit tekućeg računa SAD-a bilo je moguće finansirati pozajmicama od zemalјa poput Kine, koje su raspolagale suficitom. Usled ovakvog vođenja monetarne politike SAD su mogle relativno lako održavati niske kamatne stope nudeći svojim građanima novac po relativno niskim kamatnim stopamama u vidu pozajmica. Upravo iz ovog razloga došlo je do ekspanzije na tržištu nekretnina u vidu masovne kupovine kuća i stanova što predstavlјa glavni uzrok tzv. efekat mehura od sapunice na tržištu nekretnina SAD-a. Ovako vođena monetarna politika nije mogla dugo da se održi jer nije imala stabilnu osnovu svog delovanja i krajem 2008. godine kamatna stopa je počela naglo da raste.

Posledica rasta kamatne stope ogledala se u porastu cene (kamata) refinansiranja i cena novca počela je da bude neprihvatlјiva za stanovništvo koje je kupilo ili želelo da obezbedi sebi dom u sopstvenom vlasništvu. Rast cena nekretnina i kamata koja je pratila ovo povećanje izazvala je kolaps na tržištu nekretnina SAD- a koje se i smatra za glavnog uzročnika globalne ekonomske krize. Odluke koje su dovele do pojave svetske finansijske krize smatraju su sistemskim greškama, a nobelovac Džozef Stiglic (Joseph Stiglitz) navodi pet značajnih faktora koji su doveli do najnovije krize (Stankić, 2009):

1) prekomerno štampanje novca i deregulacija

Američka administracija je 1987. godine smenila Pola Volkera (Paul Worker) sa funkcije direktora FED-a i imenovala Alena Grinspena (Alan Greenspan). Pol Volker je inflaciju sa 11% smanjio na manje od 4% i smatrao je da finansijska tržišta treba da budu regulisana.Svetska finansijska kriza nastala je kao posledica liberalizacije finansijskih tržišta, koji je zahtevao minimalnu regulativu i nepostojanje kontrole od strane investicionih banaka i fondova. Relativno jeftini eksterni izvori finansiranja, kao što su visok nivo štednje stanovništva u razvijenim zemlјama, preusmereni su na hipotekarne kredite koji su namenjeni američkoj srednjoj klasi (Filipović , 2009). Svetska finansijska kriza je u osnovi zasnovana na relativno malom segmentu američkog finansijskog tržšta visokorizičnih hipotekarnih stambenih kredita.

Grinspen je dozvolio veoma veliki priliv novca i značajno smanjio regulatornu ulogu FED-a. Poplava likvidnih sredstava (gotovog novca) u kombinaciji sa odsustvom regulatornog filtera pokazala se katastrofalnom. Ukoliko banke pozamlјuju novčana sredstva na osnovu veštački formiranih cena robe, posledica može da bude kolaps, do koga je nedavno i došlo.

2) Rušenje granice između komercijalnih i investicionih banaka

Novembra 1989. godine Kongres je povukao Glas Stigelov (Glass- Steagall) zakon koji je razdvojio komercijalne banke (koje pozajmlјuju novac) od investicionih (koje se bave prodajom akcija i drugih finansijskih instrumenata). Taj zakon je stupio na snagu u završnici Velike depresije tridesetih godina XX veka i trebalo je da eliminiše probleme koji su se javili u tom periodu, uklјučujući i teške konflikte interesa.

Kada je opoziv Glas-Stigelovog zakona srušio granicu između komercijalnih i investicionih banaka, poslovna kultura investicionih banaka je postala dominantna. Povećalo se interesovanje za velike profite koji mogu da se ostvare samo putem krupnih pozajmica i visokih rizika. Drugi korak ka deregulaciji je odluka Komisije za hartije od vrednosti, iz aprila 2004. godine, da se velikim investicionim bankama dozvoli da uvećaju pozajmlјeni deo kapitala (sa 12:1 na 30:1), kako bi mogle da kupuju veću količinu hipotekarnih obveznica, a komisija za HoV (Hartije od vrednosti) podržala je pri tom sistem samoregulacije.

3) Smanjenje poreza bogatim Amerikancima

Smanjivanje poreza od strane američke administracije od 7. juna 2001. godine, a naročito imućnim Amerikancima i korporacijama, trebalo je da bude univerzalni lek za sve ekonomske teškoće.Smanjenje poreza odigralo je klјučnu ulogu u oblikovanju opšteg ambijenta za današnju krizu. Budući da je njihov doprinos stimulisanju ekonomije bio neznatan, realna stimulacija je prepuštena FED-u, koji su preuzeli posao uvodeći nečuveno niske kamatne stope i značajnu likvidnost. Istina, štampanjem novca zaustavlјeno je opadanje ekonomskog rasta, ali je ušteđevina američkih domaćinstava svedena na minimum. Ova odluka je ohrabrivala zaduživanje jer je kamata bila izuzeta od poreza.

4) Falsifikovanje izveštaja kompanija

Ukoliko se nema poverenje u finansijske izveštaje određene kompanije onda se ne može biti siguran ni u bilo šta drugo u vezi sa tom kompanijom. Međutim, uvedena je neobična praksa da ako kompanija dobro posluje, direktor dobija nagradu u obliku akcija kuplјenih po nižoj ceni od tržišne, a ako kompanija loše posluje, kompenzacija je gotovo jednaka, samo je poklonjena na drugi način.

Ovo je samo po sebi loše, ali koletaralni problem sa takvim akcijama je u tome što predstavlјa stimulans za loše knjigovodstvo. U svakom slučaju top menadžment je na svaki način podstaknut da objavlјuje prepravlјene informacije kako bi povećao vrednost akcija.Podmićivanje agencija za procenu vrednosti je bila redovna pojava, a agencije kao što su Mudis (Mudis) i Standard i Purs (Standards & Poor's) plaćali su iste lјude koje bi oni trebalo da ocenjuju. Nјihov interes je bio da daju visok rejting kompanijama. Agencije za procenu, kao i investicione banke koje su ih plaćale, verovale su u finansijsku alhemiju - da toksične hipoteke sa negativnim rejtingom F mogu da se konvertuju u dovolјno sigurne bankarske proizvode i za komercijalne banke i penzione fondove.Ovaj neuspeh agencija za procenu videli smo tokom krize u istočnoj Aziji 90-ih godina. Davanje visokih rejtinga omogućilo je navalu novca u region, a potom je iznenadan zaokret u rangiranju doveo do katastrofe. Finansijski supervizori, međutim, nisu obraćali pažnju na to.

5) Ponovno davanje kredita zaduženim preduzećima

Do konačnog preokreta u SAD-u došlo je posle usvajanja prvog paketa finansijske pomoći bankarskom sektoru vrednog 700 milijardi dolara, od 3. oktobra 2008. godine, kao odgovora administracije na samu krizu (Stankić, 2012). Ovaj program je plasiran kao neophodan da bi se povratilo poverenje, ali nije se bavio uzrocima gubitka poverenja.

Banke su i dalјe plasirale previše loših kredita pa su se u bilansu njihovog stanja pojavili veliki paketi novčane, neiskorišćene pomoći. Drugi problem na koji nije nađen odgovor odnosio se na alarmantne slabosti privrede, koja je održavana zahvalјujući enormnim pozajmicama. Dok se potrošnja smanjivala izvoz je bio pokretač ekonomije, ali sa jačanjem dolara i recesijom u Evropi i ostatku sveta, teško da se to moglo nastaviti. U međuvremenu, najrazvijenije države su se suočile sa velikim padom dohotka, tako da je trebalo smanjiti potrošnju. Bez hitne intervencije njihovih vlada ekonomija bi se suočila sa recesijom jer je finansijski sektor oslabio do te mere da i njemu treba pomoć.

Prilikom saslušanja i sam Grinspen je priznao da je samokontrola banaka bila katastrofalna greška. Prihvatanjem ove pogrešne ekonomske filozofije od strane Amerike i većeg dela ostatka sveta, neizbežno nas je na kraju dovelo u situaciju u kojoj smo danas. Odobravanje kredita licima bez kreditne istorije i visokog kreditnog rizika odobreno je od strane američke vlade 1992. godine.Tada je pokrenut program koji je imao za cilј da široj populaciji obezbedi povolјne stambene kredite.

Vlada je obezbedila državno pokriće za kredite koje su odobravale dve specijalizovane privatne agencije (Fannie Mae i Freddie Mac) i podsticala poslovne banke da izdaju hipotekarne kredite, a povolјni krediti su doveli do velike tražnje za nekretninama što je izavalo njihov dalјi rast cena. U periodu 1997. -2006. godine cene nekretnina u SAD su porasle za 124% (Filipović, 2009).

Dugogodišnja politika niskih kamatnih stopa, dovela je do toga da se jeftin kapital plasira u dugoročne i kapitalno intenzivne projekte poput nekretnina. Osnovna kamatna stopa FED-a je 2006. godine iznosila 5,25% i od tada je postepeno snižavana.Useptembru 2008. godine, u trenutku koji se smatra početkom svetske ekonomske krize, osnovna kamatna stopa je iznosila 2%, a trenutno je svega 0,25% (Filipović, 2009). Stvarna kamatna stopa na federalna sredstva bila bi znatno viša ukoliko ne bi bilo intervencija Američkih državnih rezervi (FED-a).

Na samom početku 2008. godine, u januaru mesecu, Svetska banka predvidela je početak globalne recesije odnosno krah tržišta deonica. U skladu sa tim prognozama FED je snizio kamatnu stopu na 3,5%, a kao posledica ovih aktivnosti Američkih državnih rezervi bila je reakcija odnosno skok deonica na tržištu. Ubrzo nakon ovih dešavanja, osiguravajuće društvo MBIA objavilo je da je izgubilo 2,3 milijarde dolara na polisama zasnovanim na obveznicama koje sadrže subppajm hipoteke (www.newyorkfed.org/aboutthefed/annualreports/financialstate ments2008). Ove polise osiguranja, sa početkom delovanja svetske finansijske krize dobile su naziv kreditni svapovi (credit default swaps – CDS) i predstavlјaju osnovu za nastanka statusa koji označava neispunjavanje preuzetih obaveza.

Imajući u vidu kreditnu politiku tržišta nekretnina u SAD-u, koji se bazirao na fleksibilnijoj politici kreditiranja, finansijska tržišta u zemlјama poput Brazila, Rusije, Indije i Kine (tzv. zemlјe BRIK-a) smatrale su da su njihova finansijska tržišta zaštićena i da nisu podložna uticaju negativnih fluktuacija koje su zahvatile SAD. Očekivanja koja su se bazirala na ovim pretpostavkama počela su da polako gube na snazi tokom druge polovine 2008. godine, kada su negativni efekti iz SAD-a počeli da se osećaju i u drugim zemlјama širom sveta (Nikolić, Tasić, Petrović, 2022).

Tokom trećeg kvartala 2008. godine, kada se svetski finansijski sistem polako, ali sigurno već obrušavao izgledalo je kao da postoji direktna veza sa uzrocima krize koja je počela u prvoj polovini 2007. godine.

Deregulacija finansijskog sistema i na toj osnovi izgrađena poslovna kultura, koja se bazirala na neodgovornom finansijskom sistemu SAD-a, smatrali su se najvažnijim uzrokom svetske ekonomske krize.Moralni hazard, koji je odslikavao finansijski sektor, samo je pojačavao globalne svetske tokove i već se u tom periodu moglo pretpostaviti da je reč o najvećoj svetskoj ekonomskoj krizi od Drugog svetskog rata do današnjih dana.

Tokom 2008. godine uvidelo se da tržište ne funkcioniše na način na koji to neoliberalna škola ukazivala i da se svetski finansijski sistem upustio u avanturu sa nesagledivim posledicama. Intervencija države je bila više nego neophodna kako bi se sprečio finansijski, ekonomski i socijalni kolaps koji se temelјio na shvatanju zastupnika kejnzijanske ekonomske teorije (Ilić, Milojević, Miljković, 2022). Sa prvim signalima ekonomske krize i njenim dalјim produblјivanjem neoliberalna teorija doživela je veliki udarac jer njeni zagovorenici nisu imali ispravno objašnjenje nastalih promena u svetskoj privredi i u finansijskom sistemu. Prema zastupnicima neoliberalizma kriza javnog duga nije samo direktna posledica svetske ekonomske krize i velikih direktnih troškova koji su bili neophodni za oporavak finasijskog sektora.

Današnji ekonomski stručnjaci smatraju da je kriza javnog duga nastala kao direktna posledica zemalјa koje su sklone enormnom trošenju sredstava koja se odnose na velika socijalna davanja.

4. Okruženje svetske privrede – uticaj neekonomskih faktora na razvoj privrede

Informatičko-komunikacijska tehnologija i revolucija u značajnom obimu doprinela je razvoju globalnog (svetskog) tržišta i novog svetskog poretka. Zemlјe i narodi koji izbegavaju da se uklјuče u ovaj proces biće izloženi polaganom procesu istorijskog izumiranja.

Trenutnu, četvrtu po redu, tehnološko-komunikacijsku revoluciju karakterišu novine koje se plasiraju na tržištu u vidu novih visokih tehnologija. Visoke tehnologije predstavlјaju vrhunske proizvode povećanog i specifičnog ulaganja u naučno-istraživački rad. U ovoj sferi veoma su izražene veze nauke i privrede uz intenzivan razvoj naučno-istraživačkog sistema uz neprekidan tok inovacionih aktivnosti (Zekić, Brajković, 2022). Specifične osobine visokih tehnologija ogledaju se kroz visoko rastuća kapitalna dostignuća u oblasti nauke, tehnike i tehnologije, visoki stepen akumulativnosti i intenzivnosti i manju osetlјivost na krize. Primena informaciono – tehnoloških dostignuća u velikoj meri je uticala na kratak životni ciklus proizvoda, usluga, tehnoloških sistema i procesa i visoku elastičnost tražnje po dohotku. Visok nivo obrazovnih potreba, kao posledica ekspannzije informatičke revolucije uslovio je značaj sredstva koja su investirana putem mera državne intervencije.

Visoke tehnologije širokog spektra potvrda su klјučne uloge koju imaju u tehnološko-ekonomskom razvoju globalne, svetske privrede (Anufrijev, et. all. 2011). Uspešna implementacija visokih tehnologija najbolјe se ogleda kroz njihova delovanja u odnosu na poslovno okruženje, prilagodnjivost, organizacionu koheziju, preduzetničku kulturu i osećaj za integritet u oblastima top i operativnog menadžmenta. Tehnološke inovacije uklјučuju nove proizvode i procese i/ili značajne promene u proizvodima i procesima. Inovacija se odnosi na bolјe korišćenje proizvoda i usluga za krajnje korisnike (potrošače), koja svoju vrednost materijalizuje na tržištu kroz dodatni prihod. Inovacija je uspešna ako uspe da svojim plasmanom na tržištu odnosno njenom komercijalizacijom povrati investirana sredstva u njen razvoj i omogući ostvarenje odgovarajućeg profita (Milošević, Stankov, 2023). Najčešće korišćena dva tipa inovacija podrazumenvaju linearni model koji se odvija u pravcu istraživanje-razvoj- proizvodnja-marketing i nteraktivni model koji predstavlјa kombinaciju dva tipa različita interakcija.

Jedan tip interakcija predstavlјa (objašnjava) procese koji se odvijaju u firmi ili grupi firmi koje su srodne i blisko sarađuju u svojoj mrežnoj strukturi, dok druga vrsta interakcija odnosi se na relacije između konkretnih firmi i naučno-tehnološkog sistema unutar koga se odvijaju njene inovacione aktivnosti.

Uspeh svake firme zavisi od zaposlenih koji predstavlјaju heterogenu kategoriju koju oslikavaju sistem vrednosti, kultura, zajedništvo, identifikacija sa cilјevima firme i raznovrsnost znanja i veština kojima zaposleni raspolažu.Svi činioci sa svojim karakteristikama imaju za cilј stvaranje kvalitetnog, inovativnog, prilagodlјivog, razvojno progresivnog i proizvodno primenlјivog tehnološkog postupka, proizvodnog inputa, procesa, proizvoda i/ili usluge.

5. Sličnost i razlike svetske ekonomske krize – nekad i sad

Smatralo se da je Evropska monetarna unija (EMU) izgrađena na stabilnim osnovama fiskalne i monetarne politike Evropske unije i da je nijedan faktor ne može dovesti do potpunog kraha ili monetarnog sloma. Međutim državni sistem SAD zajedno sa svojim monetarnim mehanizmima doveo je upravo do monetarnog kolapsa privredu SAD-a i sa sobom povukao u „monetarni ambis“ celu svetsku privredu.

Monetarne doktrine, na kojima je počivao njihov sistem monetarnih rezervi održavale su se nekontrolisanim štampanjem dolara što je prouzrokovalo svetsku ekonomsku krizu koja je polako, ali sigurno, dovela svetsku privredu u stanje depresije i duge recesije sa nesagledivim posledicama.

Slika br. 3 - Evro valuta zemalјa članica Evropske unije

Izvor:www.foreks.rs

Iako su poznati svetski ekonomisti svesni dubine krize, njenih implikacija i posledica u svetskim razmerama još uvek nema saglasnosti o načinima, merama i instrumentima koje treba primeniti radi izlaska iz ovakvog stanja koje traje skoro nepunu deceniju. Pažlјivo građena struktura Evropske monetarne unije (EMU) dovedena je do finansijskog kolapsa, koja uz privredu SAD-a koja se nalazi pred finansijskim slomom samo još više doprinosi neprekidnom štampanju američkog dolara (Marinković, 2022). Postoji mišlјenje o da je svaka ekonomska kriza izazvana određenim posleratnim razaranjima i da je njen intenzitet prolaznog karaktera. Shodno tome, ekonomske krize u određenim vremenskim intervalima pogađaju svetsku privredu i pojednako utiču na svetske ekonomske procese bez obzira na doktrinu koja je u tom trenutku aktuelna.

Model koji se zalaže za izlazak iz trenutne svetske ekonomske krize zasniva se na Fridmanovom modelu, a smanjenje javne potrošnje nije do sada dalo očekivane rezultate. Pri tome, multiplikator koji se odnosi na fiskalni deo u mnogom je većem iznosu nego što se smatralo da će iznositi (Jakšić, 2022). Širom sveta razvijene države pokušavaju da prilagode svoje monetarne politike koje uz praksu moraju da pokažu mnogo veći stepen tolerancije prema inflaciji nego što je to bilo do perioda pre početka svetske ekonomske krize 2007. godine. Na snazi je i uvođenje jače regulative u oblasti finansija naročito u zemlјama Evropske unije. Dotle, većina država i dalјe je pod uticajem svetske finansijske krize jer su u većoj meri osetlјivije s obzirom da su nemoćne u vezi štampanja novca (Dimitrijević, 2012). Uticaj svetske ekonomske krize na novčane tokove vezan je, pre svega, za prekomernu potrošnju u javnom i u privatnom sektoru, a njen uticaj najjasnije se ogleda kroz povećanje deficita tekućeg bilansa i kroz visinu spolјnog duga. Ovo je veoma bitno ako se ima u vidu da mnogi ekonomski analitičari svetsku ekonomsku krizu vezuju za visinu javnog duga i visinu budžetskog deficita.

Iz ove činjenica potiče i pretpostavka da se samo racionalnom javnom potrošnjom može izbeći dalјe produbnjivanje već i onako teške svetske ekonomske situacije. Uprkos svim naporima da ne dođe do pada domaćeg bruto proizvoda veliki broj država širom sveta neće još dugo da dostigne nivo iz 2007. godine.

Zaključak

Poslednjih decenija većina zemalјa se zalagala za liberalizam, što je značilo manji stepen nadzora i regulacije, a veći stepen slobode i veću ulogu tržišta. Međutim, finansijska tržišta prepuštena odnosima ponude i tražnje, ne teže automatski optimalnom stanju. Problem pogrešne selekcije usled nekompletnih i asimetričnih informacija, doveli su do potcenjivanja rizičnosti projekata. Takođe, problem moralnog hazarda, koji se javlјa kada pojedinci ili firme finansijska sredstva koriste rizičnije od želјe banaka, takođe je uticao na stvaranje nekompletnih finansijskih tržišta.

Priroda tržišnog sistema poslovanja je težnja ostvarenja što većeg profita, odnosno povećanja tržišnog učešća. Kada su u pitanju finansijske institucije, maksimizacija profita može voditi potcenjivanju rizika, što predstavlјa koren krize. Ovo se može pokazati na primeru menadžera najvećih banaka. Kao podsticaji za traženje načina da povećaju tržišno učešće, menadžeri su dobijali izuzetno visoke bonuse, čak i od više desetina miliona dolara. Usled nemogućnosti da „otimaju“ klijente od konkurenata, menadžeri su počeli da odobravaju kredite rizičnijim klijentima, kako bi povećali tržišno učešće. To je značilo odobravanje kredita klijentima koji nisu ispunjavali standardne uslove za dobijanje kredita. Ovo je prividno delovalo kao rešenje na problem povećanja tržišnog učešća, usled čega su sve strane bile zadovolјne. Menadžment je dobijao visoke bonuse, akcionari su ostvarivali visok profit, a klijenti su dobijali kredite koji su im ranije bili nedostupni. Međutim, ono o čemu niko nije vodio računa jeste potencijalni rizik nemogućnoti otplate kredita, što se upravo i desilo, u SAD, u trenutku kada je došlo do rasta varijabilnih kamatnih stopa i pada cena nekretnina.

Reference

2.Baletić Z, Marksistička teorija ekonomskih kriza, Naprijed,

Zagreb, 1965.

3.Zekić, M. & Brajković, B. (2022). Uloga finansijskog menadžmenta u preduzeću. Finansijski savetnik, 27(1), 7-24.

4.Bardžić, Ž., & Miladinović Bogavac, Ž. (2023). Pravno tumačenje

savremenih bezbednosnih rizika. Oditor, 9(2), 1-

20. https://doi.org/10.5937/Oditor2302001B

5.Dimitrijević B., Fabris N., Ekonomska politika, Ekonomski fakultet, Beograd, 2012.

6.Dragišić D, Ilić B, Medojević B, Pavlović M, Politička ekonomija,

Ekonomski fakultet, Beograd, 2003.

7.Filipović, S., Srpska privreda na udaru globalne ekonomske krize, Kopaonik biznis forum, Savez ekonomista Srbije i UKDS, Beograd, 2009.

8.http://agroekonomika.rs/images/arhiva/agroekonomika_57- 58.pdf

9.Ilić, B., Milojević, I., & Miljković, M. (2022). Uloga akcionarskog društva u održivosti razvoja kapitala. Održivi razvoj, 4(1), 19-28. https://doi.org/10.5937/OdrRaz2201019I

10.Jakšić, P. (2022). Pandemijska kriza - makroekonomski efekti i reakcija ekonomskih vlasti. Ekonomski pogledi, 24(2), 69-

96. https://doi.org/10.5937/ep24-39113

11.Kabok J., Svetska ekonomska kriza i njene posledice, Škola

biznisa, br. 3, 2010.

12.Marinković, I. Ž. (2022). Decenija populacionih promena u

Evropi i Srbiji (2011 - 2020). Društveni horizonti, 2(3), 9-

25. https://doi.org/10.5937/drushor2203009M

13.Milošević, I., Stankov, B. (2023). Upravljanje prilivima stranih direktnih investicija u Republici Srbiji u kontekstu njihovog uticaja na visinu bruto domaćeg proizvoda, Akcionarstvo, Vol. 29, no. 1, str. 133-149.

14.Nikolić, B., Tasić, V., Petrović, M. (2022) Savremeni državni

sistemi, Revija prava javnog sektora, 2 (2), str. 6-22.

15.Savić, N., Lazarević, J., Jeličić, A., & Grujić, F. (2024). Digitalna ekonomija i novi kapitalizam - generacija Z kao potrošač. Ekonomika preduzeća, 72(1-2), 107-

123. https://doi.org/10.5937/EKOPRE2402107S

16.Stankić B., Svetska finansijska kriza, Univerzitet Singidunum,

Beograd, 2009.

17.www.foreks.rs

18.www.newyorkfed.org/aboutthefed/annualreports/financialstat ements2008

Objavljeno u

Vol. 30, No. 1, 2024.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise