Poreska kontrola uslov funkcionisanja budžetskog sistema

Apstrakt

Članak

UVOD

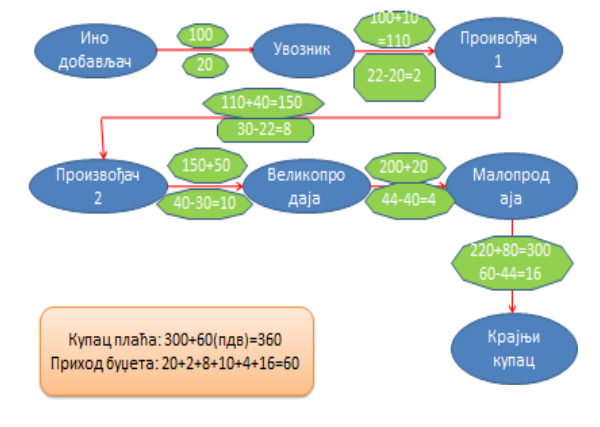

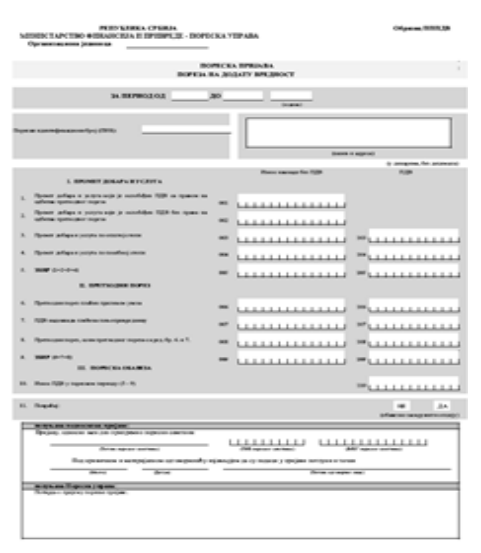

Opisani načini utvrđivanja cene i vrednosti uvezene robe predstavljaju osnovicu za obračun carine i PDV. Obaveza plaćanja carine, drugih carinskih dažbina i poreza utvrđuje se rešenjem carinskog organa, na koje se može izjaviti žalba radi smanjenja utvrđene obaveze. Međutim, kada je reč o PDV-u, poreski obveznik registrovan kao PDV obveznik može, na osnovu poreskih zakona, u svojim poslovnim knjigama da proknjiži ulazne fakture inodobavljača i već u prvom poreskom periodu za podnošenje poreske prijave (Obrazac PPPDV), u drugom delu prijave da iskaže plaćeni iznos PDV po rešenju carinskog organa i na taj način uvoznik – obveznik PDV-a može da povrati plaćeni PDV pri uvozu. U prvom delu poreske prijave iskazuje se ostvareni promet po osnovu prodaje uvezene ili prerađene robe po obračunskim periodima i po cenama i vrednostima koje privredni subjekt odredi, a na osnovu kalkulacija cena u skladu sa aktima tog subjekta, troškova i konkurentske pozicije na tržištu. S obzirom na to da ovakvo postupanje dovodi do umanjenja dugovane obaveze, pa samim tim utiče i na stanje budžeta, na kontrolnim organima Poreske uprave je obaveza utvrđivanja pravilne promene poreskih propisa ove kategorije poreskih obveznika.

U svakom slučaju, ovakvo postupanje predstavlja racionalno ponašanje privrednih subjekata koji žele da što više umanje poslovni trošak, pogotovo kada se ima u vidu činjenica da porezi predstavljaju izdatke za lice koje ih plaća, a da za uzvrat ne dobija nikakvu protivuslugu ili materijalnu nadoknadu. Zadaci Poreske uprave su uređeni kompleksom poreskog zakonodavstva koje je, po svom sadržaju i karakteru, usaglašeno sa poreskim zakonodavstvom savremene Evrope, naročito u oblasti PDV-a, mada bez obzira na to, poreski sistem Republike Srbije još uvek nije do kraja izgrađen, pa su to razlozi da se i nadalje usavršava, pošto u značajnoj meri normativna rešenja odstupaju od prakse. Privredni subjekti, s obzirom na činjenicu da su koristi koje na ovaj način mogu ostvariti značajni, odluku donose procenjujući mogući rizik u svim onim slučajevima kada se odluka za njihovo postupanje ne zasniva na poštovanju poreskih propisa i stvarnoj poslovnoj dokumentaciji.

Poreska uprava, sa svoje strane, sve više afirmiše podizanje nivoa stručnog znanja u svojoj kadrovskoj strukturi, osposobljavajući kadar da u partnerskom odnosu sa poreskim obveznicima oni sami učine napor da se edukuju i osposobe za uredno izvršenje svojih poreskih obaveza. To je ujedno preduslov da se u komunikaciji sa poreskim obveznikom na najbolji način plasira smisao poreskog oporezivanja i proširi uverenje o pravom značenju poreza u najširem smislu. Razvijajući partnerske odnose sa poreskim obveznikom, poreski organi u izvesnom smislu nastoje da pomire dva suprotna zahteva – da se obezbedi normalan priliv sredstava za finansiranje državnih funkcija i da se očuva kontinuitet poslovanja poreskih obveznika na dugi rok. Stoga ovako postavljeni zahtevi sve više afirmišu neophodnost podizanja nivoa profesionalnih znanja ljudi, koji moraju biti sposobni da uspešno harmonizuju ova dva suprotstavljena principa.

Tačno prikazivanje materijalno-finansijskih tokova kod privrednih subjekata neophodno je radi iznalaženja optimalnog poslovanja u celini i po svim poslovnim funkcijama posebno, pravilnog pozicioniranja na tržištu radi zaštite prava i interesa vlasnika i poslovnih partnera, kao i tačnog obračuna i plaćanja poreza i doprinosa. Sa stanovišta države, evidentiranje svih poslovnih promena eliminiše i drastično smanjuje nelegalne tokove robe i novca i doprinosi potpunom obračunavanju Zakonom utvrđenih javnih prihoda. Postavljene zadatke obavljaju zaposleni, pa je analiza kadrovske strukture u smislu njene profesionalne obučenosti i postupanja u izvršenju funkcije nadzora veoma značajna. Bolja saradnja sa organizacijama koje se bave poreskom tematikom omogućila bi Poreskoj upravi da drugačije planira svoje kontrole, pri čemu bi one bile kvalitetnije, sprovedene sa manjim brojem poreskih inspektora, uz manje troškove, ali uz postizanje veće obuhvatnosti u pravilnom utvrđivanju i ravnomernom izmirivanju poreskih obaveza.

Svaki subjekt ima interes da što više smanji sve oblike rashoda i da, po logici stvari, umanji i poreske obaveze koje za njega predstavljaju rashod. Zbog toga je logično očekivati da se svi privredni subjekti ponašaju po principu iznalaženja mogućnosti da umanje svoje poreske obaveze. To je logično ponašanje svakog subjekta, pošto u ekonomiji ne važe pravila altruizma već racionalnog optimiziranja. Da bi ostvarila svoj cilj, kontrola mora da bude blagovremena, nepristrasna, efikasna i praćena odgovarajućim sankcijama. Vršenje funkcije kontrole zahteva postojanje strategije u kojoj se poseban akcenat stavlja na tzv. kategoriju velikih obveznika. Zbog toga je od značaja da se izvrši prethodno grupisanje obveznika po visini poreske obaveze, ostvarenih prihoda i vrsti privredne delatnosti kojoj poreski obveznik pripada.

Posebno je značajno da se u strategiji poreske kontrole, pored mogućih zloupotreba u načinu formiranja poreskih obaveza, obradi i pitanje obuhvata poreskih obveznika. Veoma je značajno da se utvrdi da li svi subjekti koji podležu obavezi plaćanja poreza uopšte izvršavaju svoje obaveze. Prvostepeni organ u postupcima kontrole osnovanosti prava na prethodni porez, plaćen prilikom uvoza, često se poziva na načelo fakticiteta uređeno članom 9. Zakona o poreskom postupku i poreskoj administraciji. Ovim načelom je uređeno da se poreske činjenice utvrđuju prema njihovoj ekonomskoj suštini. Na poreskom organu je da pravilno oceni i utvrdi ekonomsku suštinu posla, odnosno da li iza sniženja fakturisane robe u daljem prometu stoji racionalno tržišno postupanje privrednog subjekta kojim on koriguje cenu robe utvrđenu od carinskog organa u postupku uvoza, svodeći je na fakturnu vrednost inodobavljača, ili je u osnovi poreska evazija radi ostvarivanja protivpravne koristi. U slučaju da se simulovanim poslom prikriva posao kojim se ostvaruju prihodi suprotno zakonu, poreski organ treba da utvrdi poresku osnovicu na osnovu disimulovanog pravnog posla i uveća vrednost iskazanog prometa i obračunatog poreza u prvom delu poreske prijave PDV.

Bez efikasno organizovane kontrole poreskih organa ne može se očekivati uspešno funkcionisanje poreskog sistema u celini. U stručnoj javnosti poodavno je prihvaćeno mišljenje da, ukoliko je kontrola slabo organizovana, to predstavlja prvi indikator o slabosti cele poreske administracije. Zbog toga se organizaciji kontrole i kontrolnim metodama mora posvetiti posebna pažnja. Poreska kontrola ima trojaku funkciju: preventivnu (podsticaj pridržavanju zakona), korektivnu (ispravljanje nepravilnosti) i represivnu. Valja istaći značajnu činjenicu koja je imanentna obračunskom sistemu PDV-a, a to je da umanjenje poreske obaveze u jednom poreskom periodu po logici stvari ima za pretpostavku povećanje poreske obaveze u narednom poreskom periodu. Obračun PDV-a sam po sebi ističe u prvi plan namere poreskog obveznika. Prema tome, poreski obveznik koji u narednom poreskom periodu, po iskazivanju prethodnog poreza, ima veći dugovani porez od prethodnog poreza, koriguje negativno zaduženje iskazano u prvom obračunskom periodu po plaćanju utvrđenog PDV-a na uvezena dobra.

Procena je da je u Srbiji poreska utaja na nivou preko 30%, od kojih se otkrije tek 2–3% ukupno naplaćenih javnih prihoda koje administrira Poreska uprava. Tako velika godišnja stopa poreskog kriminaliteta potkopava nacionalnu ekonomiju, devalvira pravni i socijalni poredak države, te izaziva nepoverenje građana u državne institucije i državne organe.

Zemlja koja nije uspela da organizuje funkcionisanje poreskog sistema i sprovođenje poreske politike već samim tim potvrđuje svoju neorganizovanost, a upravo u takvim državama najčešće nastaju veliki socijalni i drugi konflikti unutar njenog tkiva. Zbog toga je nadzor nad sprovođenjem poreske politike i poreskog zakonodavstva izuzetno važna mera u funkciji unutrašnje stabilizacije svake države. Osnovno načelo funkcionisanja nadzora nad sprovođenjem poreskog zakonodavstva je načelo zakonitosti. Ovo načelo može biti povređeno pri vršenju kontrolne funkcije, odnosno funkcije nadzora, a svaka povreda tog načela ima za posledicu neplaćanje poreza u skladu sa zakonom ili pak neosnovanu „globu“ za poreskog obveznika.

Pored jasno definisanih pravila po kojima se kontrola sprovodi i načina na koji se sprovodi, nužno je da bude predviđena i mera intervencije koja će se preduzeti u slučaju uočenih nedostataka, pošto je kontrola bez intervencije, odnosno sankcije, mogućna, ali ne i efikasna. U svim fazama u kojima se privreda može naći, bez obzira na to da li je suočena sa konjunkturom, prosperitetom ili krizom, i oblast poreske politike se susreće sa specifičnim problemima koje donosi takav privredni ambijent. Period kroz koji prolazi Republika Srbija sam po sebi je bolan, kako u ekonomskom, tako i u socijalnom pogledu, i praćen mnogim neregularnim postupanjima poreskih obveznika.

Kako poreska kontrola radi na principu parcijalnog obuhvata – dakle, uzorka – to se i u njoj mogu dogoditi propusti, greške ili omaške. U praksi se, pored svega, pojavljuje i formalna smetnja koja se odnosi na to da se u odnosu na poreske obveznike poreska kontrola ne može više puta vršiti po istom pitanju. Međutim, to ne znači da u slučaju postojanja elemenata krivičnog dela ona ne može biti izvršena. Iskustva poreskih organa u Srbiji i u svetu pokazuju da se poreski obveznici dosledno ponašaju, odnosno da nastoje da ponavljaju svoju praksu, pa i praksu poreske utaje. Toga su, naravno, svesni poreski organi, što olakšava izbor poreskih obveznika za kontrolu. Sve to dovodi do toga da se kvalitet nadzora radikalno podiže i da postoje svi uslovi da u budućnosti on bude na još višem nivou.

Reference

2. Spaić, A., & Novović, M. (2013). Porezi – evropske banke u zaštiti američkih interesa. Pravo i privreda, 50(10–12), 24–42.

3. Bulatović, J. (2014). Finansijsko modeliranje u projektnom finansiranju. Ekonomski pogledi, 16(2), 161–173.

4. Đorđević, M. (2014). (Ne)mogućnosti povećanja prihoda od poreza na potrošnju u poreskom sistemu Srbije. Teme, 38(3), 1155–1171.

5. Vuković, M. (2013). Rezultati fiskalnog odgovora na ekonomsku krizu – komparativni prikaz Srbije i odabranih evropskih zemalja u tranziciji. Ekonomski pogledi, 2, 1–17.

6. Jurčić, Lj. (2010). Financijska kriza i fiskalna politika. Ekonomski pregled, 61(5–6), 317–334.

7. Parker, A. J. (2011). On measuring the effects of fiscal policy in recessions. NBER Working Paper No. 17240.

8. Reinhart, C., & Reinchart, V. (2009). Fiscal stimulus for debt intolerant countries. MPRA Paper No. 16937.

Objavljeno u

Vol. 21, No. 1, 2015.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise