Usmerenja za modeliranje sistema interne budžetske revizije

Apstrakt

Dobra koncepcija i dosledna implementacija savremenog modela interne državne revizije, kao i maksimalno korišćenje svih njenih mogućnosti u borbi protiv korupcije i organizovanog kriminala uopšte, imperativ je Republike Srbije u najskorijoj budućnosti. Intencija napisa je da, govoreći o internoj reviziji u našem budžetskom sistemu, podstaknemo zakonodavca da kreira i u potpunosti uspostavi pravni okvir i za ovu važnu oblast, čime se obezbeđuju institucionalni preduslovi za široku i sistemsku borbu protiv korupcije u javnom sektoru, ali i u društvu uopšte. Ovim bi se istovremeno pružila mogućnost budžetskom sistemu da značajno poveća efikasnost, efektivnost i ekonomičnost sopstvenog poslovanja, što bi direktno proporcionalno dovelo do smanjenja korupcije, na opšte zadovolјstvo poreskih obveznika Republike Srbije. Pored toga, naša država mogla bi da se ravnopravno svrsta u red država sa moderno uređenom kompletnom pravnom regulativom oblasti državne revizije, javnih finansija, ali i borbe protiv korupcije, pa i organizovanog kriminala.

Članak

UVOD

Osnovna funkcija interne revizije uopšte, pa tako i interne državne revizije je, da svoju pažnju usmeri ka operativnoj aktivnosti sistema u okviru koga je ustrojena i u kojem funkcioniše, pri čemu se mogu koristiti i najčešće se koriste, procedure i standardi eksterne revizije. U meri u kojoj te procedure i standardi budu korišćeni, eksterni revizor će moći da se pouzda u internu reviziju i kontrolu. Komitet za praćenje revizorske prakse (Auditing Practices Comitee – APC) u Velikoj Britaniji internu reviziju definiše kao ”nezavisnu funkciju ocenjivanja u okviru jedne organizacije (preduzeća u najširem smislu te reči) kojom se ispituje i ocenjuje aktivnost te organizacije, u vidu pružanja usluga toj organizaciji(Chiapello, 2017).

Interni revizori rade, dakle, za potrebe svog sistema, te stoga možemo govoriti samo o njihovoj funkcionalnoj nezavisnosti. Međutim cilјevi i misija interne državne revizije je složenija i obimnija u odnosu na internu reviziju privrednih subjekata, a njen odnos sa Državnom revizorskom institucijom treba shvatiti kao odnos interne i eksterne revizije privrednih subjekata. To je sasvim razumlјivo, jer interna revizija svoju delatnost obavlјa neprekidno (kontinuirano tokom godine), a eksterna revizija se vrši u jednom relativno kratkom vremenskom periodu. Isto tako, interna revizija ima jedan znatno širi pristup pod kojim se podrazumevada li je poslovanje moglo biti bolјe pri čemu se ispituje funkcionisanje postojećeg sistema računovodstva i ugrađene računovodstvene kontrole. Sve to zajedno i uz dobro organizovanu saradnju sa eksternom, u našem slučaju državnom, revizijom treba da doprinese značajnom osavremenjavanju poslovanja državnih organa, što direktno doprinosi značajnim budžetskim uštedama i smanjenju korupcije(Bodiroga, Sredojević & Subić, 2018), a što bi trebalo da se posredno i posmatrano na duži rok odrazi na određena smanjenja poreskog opterećenja građana, povećanje transparentnosti poslovanja državnih organa i smanjenje organizovanog kriminala u budžetskom sistemu Republike Srbije.

U smislu ovog napisa budžetski sistem podrazumeva: republički budžet u celini, pokrajinski budžet, budžet lokalnih vlasti i finansijske planove fondova. Institucionalizovanjem državne revizorske institucije i uspostavlјanjem interne revizije u našema budžetskom sistemu (o čemu govori ovaj napis) obezbeđena je efikasna i adekvatna praksa državne revizije Republike Srbije, koja bi se trebala nadograditi u skladu sa najpozitivnijim svetskim iskustvima. Time se istovremeno obezbeđuje integritet budžetskog sistema, prvenstveno zajedničkim pravnim osnovama, jedinstvenom budžetskom klasifikacijom, jedinstvenim sistemom budžetskog računovodstva, kontrolom i naravno jedinstvenom budžetskom revizijom.

NAČELA I PRINCIPI INTERNE BUDŽETSKE REVIZIJE

Već u samom uvodu smo napomenuli da se interna revizija ustrojava u velikim sistemima radi vršenja nadzora nad poslovanjem tih sistema u najširem smislu. Savremena interna revizija privrednih subjekata datira od 1864. godine kada je u SAD osnovano prvo Odelјenje za internu reviziju, a 1941. godine u SAD je osnovan Instititut internih revizora (The Institute of Internal Auditors – IIA), koji danas predstavlјa najuticajniju svetsku instituciju u ovom domenu. Napominjemo da, sva dalјa izlaganja o internoj reviziji privrednih subjekata koja budemo prezentirali, odnosiće se istovremeno i na internu budžetsku-državnu reviziju, kao mlađu naučnu disciplinu i praktičnu delatnost(Andon & Free, 2014).

Pomenuti Instititut internih revizora je obelodanio sledeću definiciju:

«Interna revizija predstavlјa nezavisnu kontrolnu aktivnost unutar sistema usmerenu na pregled, odnosno ispitivanje poslovnih operacija i transakcija u odnosu na filozofiju, poslovnu strategiju, plan i zadatke koje je odredio menadžment sistema, o čemu interna revizija izveštava taj menadžment.» Ova definicija, ne samo da određuje delokrug, već i mesto interne revizije u okviru određenog sistema, kao donekle i adresata izveštaja interne revizije.

Interna budžetska revizija je prevashodno (koristimo ovaj izraz, jer je deo interne budžetske revizije usmeren na finansijske izveštaje po prirodi stvari upućen na prošlost, tj. ima istorijski pristup) orijentisan na budućnost, tj. pobolјšanje 3E faktora (efektivnost, efikasnost i ekonomičnost) sistema u bližoj ili dalјoj budućnosti. Interni budžetski revizori treba da odlično poznaju poslovanje sopstvenog sistema, kako u globalu, tako i u pojedinostima, da bi mogli da razvijaju savremenu metodologiju rada, identifikuju sve relevantne rizike, doprinesu pobolјšanju operativne efektivnosti sistema interne kontrole, a time posredno računovodstvenoj i finansijskoj funkciji i pobolјšanju sveukupnog poslovanja sistema. Ovako širok spektar aktivnosti, navodi nas na konstataciju da su inerni budžetski revizori određena vrsta kontinuirane «konsalting» funkcije u sopstvenom sistemu. Za ovu funkciju cost/benefit analiza, koju kontinuirano treba da sprovodi mendžment sistema, treba da pokaže da su koristi od njenog funkcionisanja znatno veće od troškova.

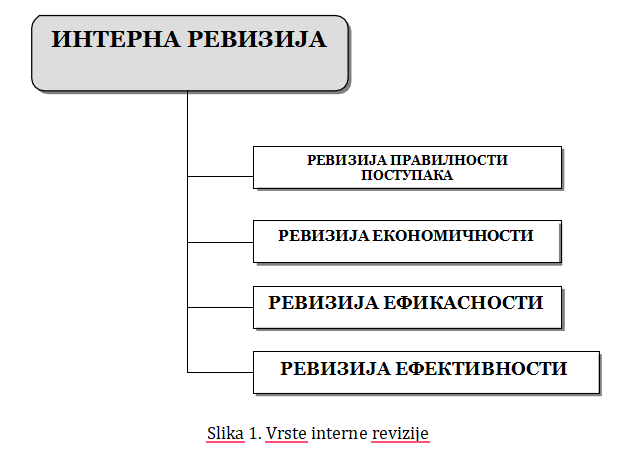

Cilјevi obavlјanja interne revizije mogu varirati u skladu sa ovlašćenjima prenetim na nju, ali se vremenom iskristalisao stav da interna revizija treba da pokriva sledeće aktivnosti jednog sistema, u skladu sa kojima je i možemo podeliti na:

- reviziju pravilnosti postupaka;

- reviziju ekonomičnosti;

- reviziju efikasnosti i

- reviziju efektivnosti.

Ovakvu podelu najbolјe nam može grafički ilustrovati Slika 1.

Revizija pravilnosti postupaka treba da utvrdi da li se unapred utvrđeni postupci, procedure i uputstva za rad korektno primenjuju. Konkretno to znači da se interna revizija kontinuirano i sistematski sprovodi praćenjem globalnog stanja sistema, pri čemu je moguće uočiti određene probleme karakteristične samo za pojedine delove sistema. Ukoliko interni revizor smatra za shodno, preporučiće rukovodstvu- menadžmentu sistema angažovanje stručnjaka određenog profila, koji će davanjem određenih preporuka, doprineti pravilnom prevazilaženju uočenog problema. Ovde je važno naglasiti da rukovodstvo ne može svoju odgovornost za poslovanje sistema delegirati ili podeliti sa internim revizorima.

Revizija ekonomičnosti akcenat daje na istraživanje pojava eventualnog neracionalnog trošenja sredstava i na predlog adekvatnih mera za unapređenje poslovanja u tom smislu.

Revizija efikasnosti podrazumeva primenjivanje određenih postupaka radi doslednije realizacije misije konkretnog sistema i njegovih delova. Na primer, ukoliko interni revizor utvrdi da sistem u pojedinim delovima ne funkcioniše efikasno, predložiće menadžmentu njegovo pobolјšanje ili promenu.

Revizija efektivnosti – Samo pobolјšanje ekonomičnosti i efikasnosti trebalo bi da obezbedi i solidnu efektivnost. Međutim, revizija efektivnosti ide i korak dalјe. Ona naime, utvrđuje da li organizacija, uz dato trošenje resursa, ostvaruje postavlјene cilјeve. Tom prilikom treba da kreira konkretne predloge za unapređenje i osavremenjavanje poslovanja u najširem mogućem smislu.

Na osnovu prezentirane «podele» interne budžetske revizije, usudićemo se da pokušamo i da odredimo globalna područja njenog interesovanja. Prema našem viđenju, ona treba da ispituje i ocenjuje:

- sveobuhvatnost i primenlјivost organizacionih, upravlјačkih, računovodstvenih, finansijskih, kadrovskih, i drugih operativnih internih kontrola;

- efikasnost i efektivnost sistema internih kontrola;

- nivo saglasnosti uspostavlјenih sistema kontrole sa strategijom rada, kao i adekvatnost i efikasnost njihove primene;

- način davanja preporuka u domenu prevencije grešaka, špekulacija i kriminalnih radnji;

- uspešnost poslovanja pojedinih delova sistema.

Kako bi mogla da uspešno realizuje svoju misiju interna budžetska revizija, treba da nastoji da daje što više konkretnih predloga za pobolјšanje poslovanja delova konkretnog sistema. U tom smislu, nameće se kao nužnost formiranje specifične Baze podataka saveta i preporuka na nivou kompletnog sistema, primerene datim uslovima i zasnovane na odgovarajućim teorijskim i empirijskim stavovima i postulatima. Tu bazu treba neprekidno obogaćivati i usavršavati, kao i razmenjivati stavove i iskustva sa adekvatnim iskustvima internih revizora u drugim sistemima, i naročito sa Državnom revizorskom institucijom (Johnsen, et al., 2019).

Internoj reviziji poslovanja u našem budžetskom sistemu najviše bi odgovarala primena sledećih najopštijih principa savremene interne revizije(Andrew & Cahill, 2017):

- overe,

- potvrđivanja,

- sistemskog pristupa,

- cikličnosti,

- adekvatnosti procene rizika i

- matričnog pristupa.

Posvetićemo sada svakom od ovih principa određenu pažnju.

Suština principa overe je da interni revizor treba da overi svu dokumentaciju koju je pregledao. Pri tome dokumentaciju posmatramo u najširem mogućem kontekstu i to kao(Milunović, 2011):

- finansijske izveštaje i evidencije,

- mere i postupke operativne upotrebe pojedinih delova sistema,

- način utroška i pravdanja sredstava,

- dinamika i način obračuna isplate plata.

Kvalitena implementacija principa overe, omogućiće eksternim državnim revizorima da se značajno pouzdaju u rezultate rada konkretne interne budžetske revizije(Bakić, 2019), te da na taj način skrate vreme koje bi inače bilo potrebno za konkretnu reviziju i time smanje troškove revizije(Parker, Jacobs & Schmitz, 2019).

Princip potvrđivanja zasniva se na revizorskom potvrđivanju svih izveštaja i ukupnog toka poslovnih aktivnosti, njihovom razmatranju sa dužnom profesionalnom pažnjom, kao i potvrdi relevantnosti primenjenih procedura, metoda i tehnika. Pošto ovaj princip podrazumeva i identifikaciju mogućih odstupanja, naglašavamo da je reviziju moguće izvršiti putem testiranja transakcija (analiza sistema) i putem analize slabosti (zona povećanog rizika). Osnovni problem u implementaciji principa potvrđivanja može biti u domenu nepostojanja, promene ili uništenja materijalnih dokaza, što se naročito manifestuje pri obavlјanju interne budžetske revizije u uslovima korišćenja savremenih kompjuterizovanih računovodstvenih informacionih sistema. U tom pogledu, ovaj princip je kompatibilan (međusobno se nadopunjuje u značajnoj meri) sa principom overe.

Sistemski pristup ima veoma široku primenu, tj. koristi se u svim vrstama interne budžetske revizije, a zasnovan je u traženju odgovora na tri osnovna pitanja:

- Kako je zvanično postavlјen sistem?

- Da li pravilno funkcioniše?

- Da li odgovara zahtevima interne kontrole?

Zvanična organizacija sistema odnosi se na uspostavlјene procedure organizacije, koje su predmet posmatranja internog budžetskog revizora, bilo putem neposrednog opažanja ili intervjuisanja zaposlenih u datom podsistemu. U slučaju intervjuisanja revizor mora biti posebno oprezan, jer se često dešava da zaposleni i naročito menadžment prikazuju sistem

«kakav bi trebalo da bude» ili na način na koji to žele njihovi pretpostavlјeni. U domenu pravilnog funkcionisanja sistema, revizor bi trebao da, u skladu sa revizorskim konceptom materijalnosti, sve dobijene podatke na odgovarajući način dokumentuje. To se najčešće vrši

«radnim papirima državnih revizora», koji sadrže podatke i dokaze o urađenim testovima, date sugestije, upitnike interne kontrole, kao i prikaz tokova preduzetih aktivnosti. Sve ovo zajedno dovešće do toga da interni revizor bude u stanju da adekvatno oceni pravilnost funkcionisanja-poslovanja sopstvenog sistema.

Sistemski pristup je veoma praktičan i predstavlјa možda najbolјu polaznu tačku za internog budžetskog revizora u cilјu otkrivanja postojanja materijalnih nedostataka i slabosti kontrola u okviru sistema.

Ciklični pristup podrazumeva tretiranje ukupnog toka poslovanja kao dela određenog ciklusa koji se ponavlјa. U okviru toga, kriterijumi kontrole se identifikuju i klasifikuju pojedinačno za svaki ciklus. Ovaj princip, pored značajnog broja dobrih, ima i nekoliko negativnih osobina, te ga u praksi treba pažlјivo osmisliti i još pažlјivije primeniti. Osnovne slabosti su:

- Subjektivnost;

- Količina empirijskog znanja o efikasnosti primene tehnika i metoda interne kontrole je najčešće nedovolјna;

Moguće ga je primeniti samo na uobičajene transakcije (cikluse poslovanja).

Princip identifikacije i procene svih rizika je detalјno teorijski razrađen u stručnoj literaturi koja se bavi revizijom kod privrednih subjekata, našu pažnju posvetićemo matričnom pristupu u internoj budžetskoj reviziji. Prvobitno je ovaj princip podrazumevao tabelarni prikaz svih značajnih odluka, rešenja i mogućnosti, sa mogućnošću brze i lake uporedivosti elemenata tabele. Savremena implementacija ovog principa podrazumeva generisanje tehnika interne revizije i ranije korišćenih tabela u adekvatne matrice, koje predstavlјaju odličan medij komunikacije i međusobne uporedivosti pojedinih, ranije obavlјenih revizija.

STANDARDI RELEVANTNI ZA INTERNU REVIZIJU

Već smo konstatovali da se gotovo sve metode, tehnike i principi eksterne revizije privrednih subjekata mogu uspešno (uz manja ili veća prilagođavanja) primeniti i na internu reviziju i, naravno, na internu budžetsku reviziju koja je i predmet našeg interesovanja. Analogno tome, sada ćemo razmotriti standarde koji se mogu primeniti pri obavlјanju interne budžetske revizije, a zatim i etičke aspekte obavlјanja interne budžetske revizije(Milojević, Andžić & Vladisavljević, 2018).

Najpoznatije standarde iz domena interne revizije donosi Institut internih revizora SAD – IIA, kao međunarodna institucija svetskog renomea u ovoj oblasti. Institut je osnovan 1941. godine, sa sedištem u Altamor Springsu – Florida. To je danas međunarodna organizacija sa filijalama u gotovo svim većim gradovima sveta (kod nas nažalost još uvek nema nijednu filijalu), koja ima dvadesetak različitih odbora za najvažnija područja interne revizije (Parfitt, 2018). Institut organizuje pripremu i polaganje za sertifikat ovlašćeni interni revizor OIR (Certified Internal Auditor – CIA) i objavlјuje stručni časopis Interni Revizor (The Internal Auditor), koji je međunarodni referentni časopis najviše kategorije(Abdolmohammadi, 2013; Kovačević, Trandafilović & Kalač, 2019).

Bord direktora Instituta je na predlog Odbora za standarde interne revizije (Internal Auditing Standards Board) odobrio Standarde interne revizije. Ti standardi su doneseni i obelodanjeni sa osnovnom namenom da(Novaković, Jovićević & Simin, 2018):

- definišu osnovne principe koji ukazuju na to kako bi interna revizija trebala da izgleda;

- pruže okvir za izvođenje i promovisanje širokog spektra korisnih usluga interne revizije;

- ustanove osnovu za vrednovanje rezultata rada interne revizije; i

- podstiču unapređenje organizacionih procesa i aktivnosti preduzeća.

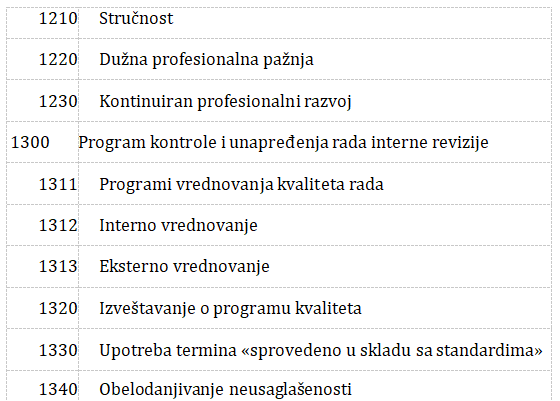

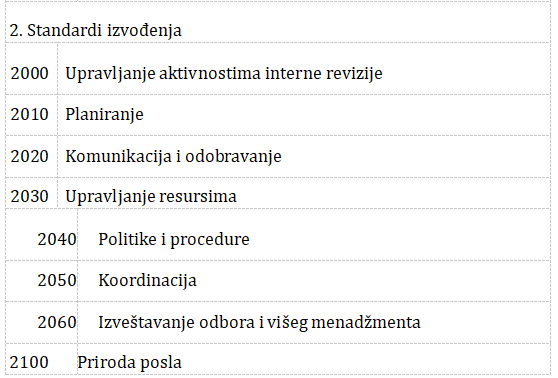

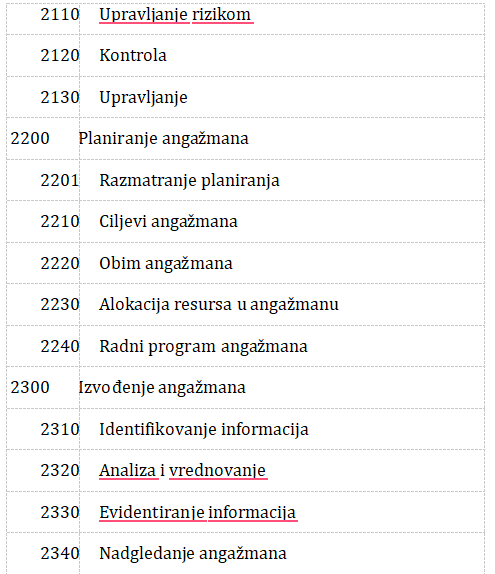

Ovi standardi podelјeni su u tri osnovne grupe(Rakić& Adamović, 2019):

- Atributivni - odnose se na karakteristike tela, koje u okviru sistema obavlјa internu reviziju;

- Standardi izvođenja – opisuju prirodu aktivnosti interne revizije i pružaju kvalitativni kriterijum na osnovu koga se mogu vrednovati ostvarene aktivnosti interne revizije

- Standardi implementacije – nisu unificirani i primenjuju se samo na specijalne vrste angažmana interne revizije.

- Jedinstveni pregled atributivnih i standarda izvođenja, koji se primenjuju od 01.01.2004. godine dat je na sledećem Pregledu.

PREGLED STANDARDA INTERNE REVIZIJE

1. Atributivni standardi Svrha, delokrug i odgovornost Nezavisnost i objektivnost

1110 Organizaciona nezavisnost Individualna nezavisnost

Ugrožavanje nezavisnosti ili objektivnosti 1200 Stručnost i dužna profesionalna pažnja

2600 Rešavanje pitanja prihvatanja rizika od strane menadžmenta

Kako su sva dosadašnja izlaganja o internoj budžetskoj reviziji jednim značajnim delom bila zasnovana na upravo prezentiranim standardima, mišlјenja smo da ne bi bilo svrsishodno vršiti detalјniju pojedinačnu analizu ovih standarda, jer je njihova suština apsolutno inkorporirana u prezentiranu materiju, to ćemo sada pažnju posvetiti relevantnim etičkim aspektima obavlјanja interne revizije u našem budžetskom sistemu (Kostić, Žugić & Radojković, 2014).

ETIČKI ASPEKTI OBAVLJANJA INTERNE BUDŽETSKE REVIZIJE

Analogno IFAC-om Etičkom kodeksu za profesionalne računovođe koji je našoj javnosti dobro poznat, postoji Kodeks etike internih revizora. Ovaj Kodeks usvojio je 1968. godine Institut internih revizora SAD, a njegove odredbe uglavnom se odnose na obaveze internih revizora prema poslodavcima(Hall, 2017). Mišlјenja smo da bi, kao i standarde interne revizije, bilo sasvim moguće uspešno primeniti i ovaj Kodeks za potrebe interne revizije u našem budžetskom sistemu. Na osnovu tog i takvog uverenja, a i usled nedostatka bolјe regulative, odgovorno tvrdimo da bi bilo moguće zajedno ih primeniti (i standarde i kodeks), te da je neophodno da se sa njima malo bolјe upoznamo.

ZAKLJUČAK

Revizijska teorija i praksa u Republici Srbiji još uvek nisu na dovolјnom i potrebnom stepenu razvoja. Ova konstatacija dobija znatno veću težinu ako je projektujemo na oblast naše državne revizije, pa ako je sve to tako, nužno se postavlјaju dva pitanja: šta je sa internom državnom revizijom, pre svega u budžetskom sistemu? i dokle se stiglo sa njenim razvojem?

Odgovori i na jedno i na drugo pitanje nisu ni malo jednostavni tj. u Republici Srbiji nema na pravi način uspostavlјene interne budžetske revizije kod većeg broja budžetskih korisnika, jer nije u potpunosti zaokružen pravni okvir za njeno institucionalizovanje.

Nastojeći da damo svoj skromni doprinos, u ovom napisu govorili smo najpre o načelima na kojima treba da se zasniva naša interna budžetska revizija, a zatim o principima koji najviše odgovaraju uslovima relevantnim za naš budžetski sistem. Zatim smo pomenuli sve standarde, koji se odnose na reviziju privrednih subjekata uopšte, kako bi posebno prezentirali standarde američkog Instituta internih revizora, za koje smo ubeđeni da bi ih bilo moguće koristiti za vršenje svih internih revizija u našem budžetskom sistemu.

Kako bi svako ozbilјnije razmatranje interne budžetske revizije bilo nepotpuno bez etičkih aspekata, ovoj oblasti takođe smo opredelili određenu pažnju. U vezi sa tim, prezentirali smo osnovne postulate Kodeksa etike internih revizora, donetog od strane Instituta internih revizora SAD. Bez obzira na dilemu koja se javlјala u pogledu eventualne opravdanosti primene IFAC-ovog Etičkog kodeksa za profesionalne računovođe, stav o svrsishodnosti primene Kodeksa etike internih revizora, temelјili smo na pretpostavci da se prilikom obavlјanja inerne revizije u našem budžetskom sistemu mogu analogno primenjivati, u cilјu pobolјšanja dosadašnje prakse, u ovom napisu prezentirani standardi interne revizije.

Reference

2.Andon, P., & Free, C. (2014). Media coverage of accounting: The NRL salary cap crisis. Accounting, Auditing & Accountability Journal, 27(1), 15–47.

3.Andrew, J., & Cahill, D. (2017). Rationalising and resisting neoliberalism: The uneven geography of costs. Critical Perspectives on Accounting, 45, 12–28.

4.Bakić, S. (2019). Tržište kapitala u Srbiji. Oditor, 5(3), 53-64.

5.Bodiroga, R., Sredojević, Z., & Subić, J. (2018). Economic efficiency of investment in greenhouse vegetable production without heating. Ekonomika poljoprivrede, 65(4), 1383-1393.

6.Chiapello, E. (2017). Critical accounting research and neoliberalism. Critical Perspectives on Accounting, 43, 47–64.

7.Hall, H. K. (2017). The new voice of America: Countering foreign propaganda and disinformationact. First Amendment Studies, 51(2), 49–61.

8.Foss, N. J., Lyngsie, J., & Zahra, S. A. (2013). The role of external knowledge sources and organizational design in the process of opportunity exploitation. Strategic Management Journal, 34(12), 1453–1471

9.Johnsen, A., Reichborn-Kjennerud, K., Carrington, T., Jeppesen, K. K., Taro, K., & Vakkuri, J. (2019). Supreme audit institutions in a high- impact context: A comparative analysis of performance audit in four Nordic countries. Financial Accountability and Management, 35(2), 158–181

10.Kostić, R. O., Žugić, R., & Radojković, M. (2014). Interna finansijska kontrola i finansijsko upravljanje u javnom sektoru i njihova uloga u sistemu odbrane. Vojno delo, 66(3), 238-254.

11.Kovačević, M., Trandafilović, J., & Kalač, D. (2019). Revizijski aspekt izvršenja budžeta. Oditor, 5(1), 93-105.

12.Milojević, I., Andžić, R., & Vladisavljević, V. (2018). Računovodstveni aspekti budžetske revizije. Ekonomika poljoprivrede, 65(1), 337-348

13.Milunović, M. M. (2011). Unapređenje interne revizije u javnom sektoru Republike Srbije. Vojno delo, 63(3), 314-331.

14.Novaković, S., Jovićević, P., & Simin, M. (2018). Interna revizija u funkciji menadžmenta. Oditor, 4(1), 63-84.

15.Parker, L. D., Jacobs, K., & Schmitz, J. (2019). New public management and the rise of public sector performance audit: Evidence from the Australian case. Accounting, Auditing & Accountability Journal, 32(1), 280-306.

16.Parfitt, C. (2018). Contradictions of financialised neoliberalism: The contemporary practice of responsible investment. Journal of Sociology, 54(1), 64–76.

17.Rakić, S., & Adamović, V. (2019). Poslovna etika u funkciji uspešnog poslovanja savremenih kompanija. Oditor, 5(2), 42-57.

Objavljeno u

Vol. 26, No. 1, 2020.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise