Ciljevi organizacionog sistema i IMS-a

Apstrakt

Jedan od ciljeva integracije sistema menadžmenta je redukovanje dokumentacije na nivo koji obuhvata sve zahteve svih parcijalnih sistema menadžmenta koji ulaze u integraciju, a da pritom ne dođe do ponavljanja sličnih zahteva više puta i da se ne izostavi pojedini zahtev nekog od parcijalnih sistema menadžmenta.

Članak

UVOD

Sertifikacija različitih menadžment sistema: kvaliteta (QMS) prema JUS ISO 9001, životne sredine (EMS) prema JUS ISO 14001, zdravlja i bezbednosti (OHSMS) prema JUS BSI 18001, socijalne odgovornosti korporacije (CSRMS) prema SA 8000, bezbednosti hrane prema HACCP/ISO 22000 i drugih, postaje prioritet za dugoročan održivi razvoj savremene organizacije.

Integrisano znači postaviti sve interne prakse menadžmenta u jedan sistem, ali ne kao odvojene komponente. Da bi sistemi bili integralni deo sistema menadžmenta, moraju biti povezani tako da ne postoje granice između procesa. Integrisani sistemi menadžmenta (IMS) su sistemi menadžmenta koji integrišu sve komponentne sisteme menadžmenta u jedan koherentan sistem, omogućavajući postizanje politike i ciljeva. IMS koncepcijski mora da bude postavljen kao skup međusobno povezanih procesa koji koriste zajedničke resurse, a radi zadovoljenja zainteresovanih strana (stejkholdera). Bilo šta što ima uticaj na rezultate poslovanja i zadovoljstvo stejkholdera mora biti deo sistema. Dakle, IMS

treba da integriše sve tekuće formalizovane sisteme fokusirane na kvalitet, zaštitu životne sredine, zdravlje i bezbednost, osoblje, finansije, itd. To znači da procesi i dokumenta, koja ih opisuju, treba da budu integrisani. Uspostavljanje IMS-a obuhvata veliki broj međusobno povezanih aktivnosti koje jećeg stanja, veličine preduzeća i dr.). S toga je potrebno da se ovaj skup aktivnosti organizuje i vodi u skladu sa konceptom projekt menadžmenta (PM-project management).

1. ORGANIZACIONI SISTEM I NJEGOVI CILJEVI

Menadžment predstavlja usmeravanje ili navođenje sistema iz početnog ka nekom željenom stanju (Džej Galbrajt). Ova definicija ukazuje na svu širinu menadžerske aktivnosti u kojoj se identifikuju tri bitna elementa: početno stanje u kome se sistem nalazi; upravljačka aktivnost koju menadžeri obavljaju; i željeno stanje, cilj ka kome se teži.

Suština menadžmenta i menadžerskog posla se sastoji u donošenju niza odluka , kako bi se preduzele neophodne aktivnosti i akcije u vezi ostvarivanja ciljeva svake organizacije . Otuda se ciljevi pojavljuju kao prva, primarna i jedna od najvažnijih menadžerskih odluka. Oni ne moraju biti pismeno ili strogo formulisani, mogu se nalaziti u glavama menadžera i zaposlenih i predstavljaju željeno stanje , svrhu postojanja i ono ka čemu treba da teže svi u jednoj organizaciji ili preduzeću.

Prema Tayloru „organizacija je sistem pravila, koji koordinira sredstva u cilju ostvarenja određenog rezultata, organizovanje znači samo delatno usklađivanje sredstava za ostvarenje cilja“.

Zato osnovna uloga menadžerskog posla je da upravljačkom aktivnošću usmeravaju ljude ka ciljevima u svojim organizacijama ka njihovom ostvarivanju.

Ciljevi predstavljaju određena specifična stanja, situacije ili rezultate koje organizacija želi da ostvari i imaju svoje prostorno i vremensko ograničenje. Ljudi su racionalna bića koja svojim ponašanjem pokušavaju da ostvare odgovarajuće ciljeve . Zbog toga se njihova osnovna uloga sastoji u sledećem :

· Postojanje ciljeva daje svrhu svih aktivnosti u nekoj organizaciji –na taj način ciljevi predstavljaju vodiče za svaku akciju .

· Ciljevi predstavljaju osnovu i izvor za motivisanje - Ukoliko su ciljevi atraktivni i realni , članovi organizacije mogu da se identifikuju sa njima i pronađu načina kako da se motivišu na njihovom ostvarivanju .

Što se tiče ciljeva poslovnih organizacija, još daleke 1956. godine izvesni Džon Mi je sugerisao da se organizacioni ciljevi za biznis mogu sumirati u tri tačke :

1. Profit je motivaciona snaga za menadžere.

2. Zadovoljenje potreba potrošača uz ostvarivanje željene ekonomske vrednosti proizvoda i usluga potvrđuje postojanje biznisa.

3. Menadžeri imaju socijalnu odgovornost u skladu sa etičkim

i moralnim normama društva u kome posluju.

2. PODELA CILJEVA ORGANIZACIONOG SISTEMA

Postoji izuzetno veliki broj ciljeva u okviru organizacija. Ponekad se kaže da ne postoje ciljevi organizacija, već ciljevi subjekata u njima. Zato postoji mnogo kriterijuma za podelu ciljeva .

Po sadržaju, odnosno prirodi područja moguće je razlikovati : ekonomske, socijalne, političke, etičke i druge ciljeve. Za privredne organizacije primat imaju ekonomski ciljevi, mada one moraju voditi računa i o socijalnoj i društvenoj odgovornosti. Oni su u skladu sa najvišim ciljem - maksimiranjem vrednosti (blagostanja) za vlasnike. Otuda su dugoročno orjentisani i tiču se pitanja povećanja profitabilnosti , ostvarivanja visokih stopa prenosa na investicije, rasta, razvoja itd. Neekonomski ciljevi, kao na primer socijalni, su usmereni ka zadovoljavanju ostalih subjekata u preduzeću. Njihova snaga, moć i uticaj, značajno utiču na menadžere da uzimaju u obzir ove ciljeve.

Sa aspekta vremena moguće je razlikovati :

· dugoročne ciljeve, sa rokom ostvarivanja 10 i više godina ,

· srednjoeročne ciljeve, rok između 3 i 7 , obično 5 godina ,

· kratkoročne ciljeve, koje treba ostvariti u toku jedne godine. Neki autori smatraju da je potrebno dodati još jedne u okviru ove podele operativne ciljeve, međutim više ih se složilo da oni podpadaju pod grupu kratkoročnih ciljeva i definišu se za vremenske periode kraće od jedne godine (dnevni, nedeljni, mesečni). Operativni ciljevi najčešće predstavljaju zadatke.

Prema značaju ciljevi mogu biti primarni i sekundarni, što će zavisiti od odluka nadležnih organa upravljanja i predstavlja podelu koja zavisi od trenutne situacije u kojoj se organizacija nalazi, odnosno od eksternih i internih faktora . Što je najvažnije, određeni ciljevi koji su u jednom periodu primarni u nekom drugom mogu postati sekundarni i obrnuto.

Sa aspekta hijerarhije moguće je razlikovati dve strukture ciljeva: horizontalnu i vertikalnu.

Prema načinu kako su iskazani ciljevi mogu biti: kvantitativni i kvalitativni. Kvantitativni su lakši za kontrolu, pošto su izraženi u fizičkim, vrednosnim, procentualnim , vremenskim ili nekim drugim jedinicama. Kvalitativni su lakši za formulisanje, ali imaju manjkavost pošto ih je teže kontrolisati, jer se javlja problem definisanja standarda za njihovo merenje.

Slična njoj je podela na operativne i neoperativne ciljeve. Operativni ciljevi su tako formulisani da su očigledni i da je moguće merenje stepena njihovog ostvarivanja. Neoperatvni ciljevi sasvim suprotno, su bliži kvalitativnom izražavanju ciljeva. Na primer tipičan takav cilj može biti - poboljšanje kvaliteta proizvoda i usluga. Njega je u tom obliku jako teško pratiti jer nije operacionalizovan. Međutim, ako se isti cilj formuliše tako, da se na primer pokušaju smanjiti prigovori potrošača na kvalitet za neki iznos procenata, onda je to operativni cilj i merljiv je za ostvarivanje.

2.1. KARAKTERISTIKE ORGANIZACIONIH CILJEVA

Ciljevi imaju više uloga u organizaciji. Oni daju svrsishodnost akcijama, predstavljaju osnovu za donošenje drugih upravljačkih odluka , standarde u kontroli, osnovu za motivisanje (Bertrand, Hallock, 2001). Da bi se ciljevi formulisali moraju da imaju određene karakteristike :

- Specifičnost i merljivost - bitno je da budu izraženi u odgovarajućim mernim jedinicama, fizičkim(količina), novčanim(iznosi), relativnim (procenti) i vremenskim. Na taj način je olakšano merenje njihovog ostvarivanja.

- Da pokrivaju ključna područja poslovanja organizacije - Nemoguće je kreirati ciljeve za svaki aspekt funkcionisanja organizacije i za sve pojedince. Zato je za menadžere bitno da ne rasipaju svoju energiju na rešavanje trivijalnih i nebitnih stvari u organizaciji, već da se ograniče i koncentrišu na ključna područja poslovanja, koja najviše doprinose uspehu i ostvarivanju dobrih poslovnih rezultata, što znači da ciljevi moraju biti relevantni.

- Ciljevi treba da su izazovni (Burke, 2000), ali i realni - Ukoliko su ciljevi suviše laki za ostvarivanje, može se javiti nezainteresovanost zaposlenih na njihovom ostvarivanju. Pošto ciljevi imaju i veliku motivacionu ulogu, o ovome treba posebno voditi računa. Na primer Ford Motor Co. je početkom 80 -ih godina kreirala kao vrhunski cilj "Kvalitet je posao broj 1" .

- Ostvarivost - u tesnoj vezi sa prethodnom jer ako su ciljevi izazovni, a nisu ostvarivi, to nije dobro, pošto će zaposleni vremenom gubiti interes. Zato je bitno da ciljevi budu realno procenjeni i da se vodi računa o tri važne grupe faktora - eksternom okruženju, internim mogućnostima organizacije i interesima najvažnijih činilaca (steikholdera) preduzeća.

- Da bi bili efektivni ciljevi moraju biti vremenski definisani - preciznim vremenskim periodom i krajnjim rokom za ostvarivanje. Vreme je jedan od kritičnih faktora u planiranju i menadžmentu .Ono takođe može da predstavlja jedan od standarda u kontroli. Na primer ,McDonald' s restorani su imali vremenski standard - potrošač ne sme da čeka duže od 5 minuta u redu da bi bio uslužen. Prilikom utvrđivanja rokova treba voditi računa da budu razumni i realni.

- Da su povezani sa nagradom - Pošto se na taj način može podsticati zsinteresovanost menadžera i zaposlenih ka njihovom ostvarivanju .

- Da postoje određeni balansi u ciljevima (Bass, 1985) - Voditi računa o horizontalnoj i vertikalnoj strukturi ciljeva i balansu najvažnijih parametara poslovanja-troškovima, kvalitetu , obimu proizvodnje, investicijama, itd.

- Po mogućstvu uključiti zaposlene u formulisanje ciljeva

- Treba slediti ciljeve - nije dovoljno samo ih formulisati, već učiniti napore da se i ostvare.

2.2. FORMULISANJE CILJEVA U ORGANIZACIJI

Utvrđivanje ciljeva je jedan od najvažnijih menadžerskih poslova, a potom svoje organizacije da usmeravaju ka njihovom ostvarivanju. Po svojoj prirodi proces formulisanja ciljeva je izuzetno složen, jer na njega utiče ogroman broj faktora:

· potreba formulisanja ciljeva na više nivoa u okviru organizacije (ciljevi organizacije kao celine, organizacionih delova i poslovnih funkcija)

· postojanje više vrsta ciljeva (ekonomski-neekonomski, socijalni, društveni, etički)

· postojanje više subjekata (steikholdera) i veliki broj različitih interesa

· mogućnosti izbijanja konflikata i sukoba, kao što su: različiti pogledi pojedinaca i grupa, sukobi različitih struka i stručnosti, rasni sukobi, nacionalni konflikti itd.

Na složenost formulisanja ciljeva utiče i veći broj drugih problema, kakvi su: prekomerno preduzimanje rizika, povećanje nivoa stresa, zanemarivanje pojedinih aspekata (Babić, Stavrić, 1999), dominiranje kratkoročne orjentacije, subjektivne slabosti i propusti.

Prilikom formulisanja ciljeva treba voditi računa o tri važne grupe faktora:

1. Analizi eksternog okruženja organizacije, tržištu, potrošačima, konkurenciji, odakle mogu dolaziti faktori sa pozitivnim i negativnim uticajem, takozvane šanse i opasnosti. U tom slučaju je neophodno analizirati trendove u okruženju koji mogu da utiču na poslovanje organizacije.

2. Internim mogućnostima, kao što su: kapaciteti, kadrovi, materijalni resursi, finansijska sredstva, koji mogu predstavljati snagu ili slabost organizacije

3. Interesima najznačajnijih steikholdera.

Pored pobrojane tri važne grupe faktora, prilikm formulisanja ciljeva radi veće efikasnosti treba uzeti u obzir još tri bitna momenta:

a) Vremensku dimenziju koja je neophodna za ostvarivanje, takozvana vremenska struktura ciljeva (dugoročni, srednjeročni, kratkoročni, operativni)

b) Kvantitativnu i kvalitativnu merljivost - izuzetno je bitno gde god je to moguće definisati ciljeve u kvantitativnim i kvalitativnim izrazima. Na primer, isti cilj može biti izražen na oba načina (uvesti nov proizvod radi povećanja profita za 5 %, ili uvođenje novog proizvoda radi povećanja profitabilnosti.

v) Podeli odgovornosti - jasna podela odgovornosti podiže efikasnost u njihovom ostvarivanju.

2.3. MENADŽMENT POMOĆU CILJEVA - MBO

Veliki značaj pravilnog formulisanja ciljeva uočen je dosta davno. U želji da se upravljački proces učini efikasnijim sredinom 50-ih godina nastaje jedan od pristupa upravljanju koji ciljevima , kao upravljačkoj odluci daje ključno mesto .Taj koncept je nazvan upravljanje putem ciljeva (Menagment by objectives- MBO).

Prvi autor koji je teroetski uobličio ovaj koncept bio je Piter Draker, a suština je u specifičnom sistemu komuniciranja između menadžera i zaposlenih , radi formulisanja zajedničkih ciljeva, gde se sve aktivnosti organizacije usmeravaju ka ostvarivanju tako jedinstveno postavljenih ciljeva. Koncept počiva na realnoj pretpostavci da su zaposleni glavni učesnici u procesu realizacije i ostvarivanja ciljeva.

Uspeh upravljanja (Burke, 1997), njegova efikasnost i efektivnost , kao i celokupno poslovanje preduzeća , zavise od poznavanja, prihvatanja i usklađenosti ciljeva sa interesima i željama zaposlenih. Zato ovaj koncept se bazira na uključivanju nižih nivoa menadžmenta i zaposlenih u proces formulisanja ciljeva .

Vodeću ulogu imaju menadžeri koji moraju da stimulišu zaposlene da uzmu učešće u tom procesu kako bi se povećala njihova zainteresovanost i motivisanost za ostvarenje ciljeva.

Smatra se da bi efikasna MBO strategija trebalo da ima tri osnovna dela (Book, 2000):

1. Svakom pojedincu u okviru organizacije se dodeljuje specifičan set ciljeva koje on pokušava da ostvari u toku normalnog planskog perioda.

2. Povremeno se sprovode kontrole da bi se proverilo kako se ciljevi ostvaruju.

3. Nagrađivanje svakog pojedinca je uslovljeno u meri u kojoj doprinosi ostvarivanju postavljenih ciljeva.

Kao osnovni elementi MBO koncepta često se navode sledeći :jasno utvrđivanje i specificiranje ciljeva (najteži korak ,pošto se odnosi na definisanje aktivnosti i zadataka koje treba uraditi);participacija u donošenju odluka (uključivanje nižih nivoa menadžmenta i zaposlenih) ; razvoj plana akcije(definisanje kursa akcije radi definisanja ciljeva); eksplicitno definisanje vremenskog perioda i kontrola performansi (uključuje i povremene provere progresa na ostvarivanju ciljeva).

Kako suštinu koncepta MBO predstavlja specifično definisanje ciljeva koje treba ostvariti , vrlo je bitno koje vrste ciljeva trba formulisati. Najčešće se pominju tri grupe ciljeva :

a) Ciljevi poboljšanja - vezuju se za različite aspekte poboljšanja funkcionisanja organizacije (smanjenje škarta ,povećanje stepena korišćenja kapaciteta za %...)

b) Ciljevi ličnog razvoja zaposlenih - razvoj ličnih veština ili znanja zaposlenih "ovladavanje novim softverom"

v) Ciljevi održavanja - održavanje performansi organizacije na određenom nivou.

Da bi nabrojani ciljevi bili dobro formulisani neophodno je da budu precizno specificirani jasno definisanim zadacima, realnim i merljivim kvalitativno i kvantitativno ,što je i najteže ostvariti.

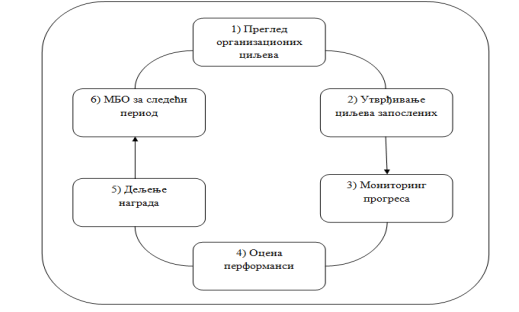

Proces MBO bi se mogao predstaviti u pet koraka:

1. Pregled organizacionih ciljeva - menadžeri moraju jasno da sagledaju organizacione ciljeve, jer samo na taj način je kasnije moguće izvršiti povezivanje sa ciljevima pojedinaca .

2. Utvrđivanje ciljeva zaposlenih - Ključ MBO je u uključivanju zaposlenih u proces formulisanja ciljeva .

3. Monitoring procesa - U toku rada menadžeri moraju posebno da prate ostvarivanje ciljeva.

4. Ocena performansi - Vrši se na kraju planskog perioda uz sagledavanje doprinosa zaposlenih uspehu ili neuspehu ostvarivanju ciljeva .

5. Deljenje nagrada - Daje se onim zaposlenima koji su u potpunosti ostvarili postavljene ciljeve.

Elementi MBO prikazani su na slici 1. Sa završetkom jednog planskog perioda i ako je uspešan, deljenjem nagrada , započinje novi ciklus formulisanja ciljeva.

Naravno treba istaći prednosti ovog koncepta:

· Svi članovi pod nadzorom top menadžera su fokusirani ka ostvarenju ciljeva organizacije,

· Uključivanje zaposlenih u formiranje ciljeva, kao i povećanje zainteresovanosti i motivisanosti za ostvarenje utvrđenih zadataka ,

· Poboljšanje komunikacije između menadžera i zaposlenih., sa boljom koordinacijom ,

· Smanjuje se raskorak između individualnih i organizacijskih ciljeva i šansa za razvoj pojedinačne karijere.

3. INTEGRISANI MENADŽMENT SISTEMI

Integrisani sistemi menadžmenta (IMS) su kompleksni, dinamički sistemi, čije projektovanje i uspostavljenje prati rizik, troškovi i problemi u implementaciji. Ovo posebno važi za mala i srednja preduzeća, koja najčešće nemaju dovoljno resursa za značajnije unapređenje kvaliteta i IMS-a. Podizanje konkurentnosti sektora malih i srednjih preduzeća može se ostvariti programima razvoja menadžmenta, uvođenjem integrisanih sistema menadžmenta zasnovanih na ISO standardima i inovacijama proizvoda i usluga.

Uspostavljanje “IMS” u poslovnu praksu nameće potrebu njegovog definisanja. Integracija se posmatra kao “jedinstven suštinski standard najvišeg nivoa menadžmenta sa opcionim modulima koji pokrivaju različite (specifične) zahteve”. Povezivanje podrazumeva “paralelne standarde sistema menadžmenta koji su specifični za. pojedine discipline uz visok nivo saobraznosti u strukturi i sadržaju”.

Menadžment svake oganizacije ima izražene probleme kako da integriše zahtevane standarde/sisteme u svoj osnovni menadžment system (Carpenter, Geletkanycz, Sanders, 2004). Poseban problem su male i srednje organizacije koje raspolažu sa malim ljudskim potencijalima da same izgrade zahtevane sisteme. Pri tome treba ukazati na objektivne probleme koji postoje:

• standardi koje treba zadovoljiti nisu u potpunosti međusobno horizontalno usklađeni,

• angažovanje različitih konsultanata često dovodi do konfuzije usled njihovih različitih pristupa u kreiranju ovih sitema, zahteva samo određeni sistem, prema određenom standardu,

• sertifikaciona tela nisu dovoljno osposobljena da proveravaju integrisne sisteme.

Organzaciju međutim interesuje kako da svoj menadžment sistem što jednostavnije adaptira i uskladi prema zahtjevima različitih standarda.

Integrisani sistem menadžmenta (IMS- Integrated Management System) predstavlja način za efektivno i efikasno upravljanje organizacijom. Rukovodstvo svake organizacije ima obavezu da neprekidno odgovara na zahteve tržišta i ostalih „zainteresovanih strana”.

ZAKLJUČAK

Primena ovih sistema nije jednostavna, jer se pred sve zainteresovane strane postavljaju dodatni visoki zahtevi. Na primer, i od konsultanata i od organizacija za sertifikaciju traži se da dobro razumeju aspekte savremenog biznisa, zakonske norme, tehničke standarde i mnogo toga drugog. Pošto u jednu glavu ne može da stane više različitih struka, izgleda da vreme "usamljenih jahača" postepeno prolazi. Ovo posebno važi za iole veća preduzeća gde složenost procesa i njihova interakcija daleko nadmašuje mogućnosti jednog konsultanta ili neiskusnog ocenjivača. Pozitivne efekte daju i promenjena vlasnička struktura u firmama, te uloga države. Treba se nadati da će tako, posle mnogo lutanja, stvari postepeno doći u normalu i da će se standardi za sisteme menadžmenta početi koristi u svrhe za koje su namenjeni – sticanje profita i jačanje sposobnosti firmi za preživljavanje u uslovima oštre tržišne utakmice.

Reference

2.Bass, B. M. (1985), Leadership: Good, better, best, Organizational Dynamics, 13, 26-40.

3.Bertrand, M., & Hallock, K. (2001), The gender gap in the top corporate jobs, Industrial and Labor Realtions Review, 55, 3-21.

4.Book, E. W. (2000), Why the best men for th job is woman. New York: Harper Collins.

5.Burke, R. J. (1997) Women on Corporate Boards of Directors: A Needed Resource, Journal of Business Ethics, 16 (9), str. 909- 915.

6.Burke, R. J. (2000) Women on Canadian Corporate Boards of Directors: Still a Long Way to Go, in R. J. Burke and M. C. Mattis. Women on Corporate Boards of Directors. Kluwer Academic Publishers, The Netherlands.

7.Carpenter, M. A., Geletkanycz, M. A. and Sanders, Wm. G. (2004), Upper Echelons Research Revisited: Antecedents, Elements, and Consequences of Top Management Team Composition, Journal of Management, 30(6) 749-778.

Objavljeno u

Vol. 23, No. 1, 2017.

Ključne reči

Licenca

Ovaj rad je objavljen pod Creative Commons Attribution 4.0 International (CC BY 4.0).

Autori zadržavaju autorska prava nad svojim radom.

Dozvoljena je upotreba, distribucija i adaptacija rada, uključujući i u komercijalne svrhe, uz obavezno navođenje originalnog autora i izvora.

Zainteresovani za slična istraživanja?

Pregledaj sve članke i časopise