Analysis of the Financial Statements of the Company

Abstract

As a company is a living organism, its growth and development depends on the adequacy of all the planning, control and analytical procedures it has created and applies in all areas of its business. In this sense, accounting analysis involves primarily adequate monitoring of the information already included and presented, contained in the financial statements, and in particular the analysis of information that is essential to the business of each enterprise. Knowledge and application of modern methods of accounting analysis will give the management of the company a wide range of opportunities in terms of smooth, growth and development of the company in accordance with a pre-designed and presented vision and mission.

Article

UVOD

Pojam računovodstvene analize često se koristi u stručnoj javnosti. Prisutne su brojne razlike i neslaganja oko samog pojma i načina na koji treba primenjivati metode savremene računovodstvene analize, a u značajnom broju postoje razlike i oko dometa i ograničenja savremene računovodstvene analize. Instrumenti koji daju najverniju sliku o jednom privrednom ili vanprivrednom subjektu su finansijski izveštaji. Međunarodni računovodstveni standardi poznaju pet osnovnih finansijskih izveštaja: bilans stanja, bilans uspeha, izveštaj o novčanim tokovima, izveštaj o promenama na kapitalu i napomene uz finansijske izveštaje. Na osnovu takve strukture, računovodstvena analiza prepoznaje navedene finansijske izveštaje kao primarni predmet svog interesovanja i može definisati kao skup mera, radnji i aktivnosti, usmerenih na stavljanje numeričkih informacija iz finansijskih izveštaja u odgovarajući međuodnos sa ciljem da se dobije nova numerička vrednost koja predstavlja određeni pokazatelj o kvalitetu (adekvatnosti) poslovanja preduzeća ili njegovog dela.

U ovom napisu nastojaćemo da ukažemo na pojam računovodstvene analize i njen uticaj na poslovanje preduzeća, prvenstveno usmerivši pažnju ka: analizi finansijskih izveštaja, njenom značaju, komparativnim i agregatnim finansijskim izveštajima, kao i uporednom i procesnom analizom finansijskih izveštaja. Svi postupci koji se projektuju i implementiraju trebalo bi da su usmereni na poboljšanje poslovanja preduzeća, prvenstveno putem kontinuiranog i sistematskog praćenja pojedinih pozicija u finansijskim izveštajima.

1. POJAM ANALIZE FINANSIJSKIH IZVEŠTAJA

Da bi se obezbedili adekvatni uslovi koji omogućavaju razvoj preduzeća i njegov opstanak na tržištu, pretpostavlja se savremeno upravljanje njegovim poslovanjem i razvojem. U tom kontekstu uočava se izuzetan značaj analize poslovanja preduzeća koja je spremna da "kreira" informacije relevantne za savremeno upravljanje. Pritom se u sveukupnoj analizi teži ka potpunom obuhvatu svih relevantnih podataka i informacija, bilo da se radi o vrednosnim (novčanim) ili količinskim (naturalnim) podacima i informacijama. U skladu sa tim, analiza finansijskih izveštaja prvenstveno je orijentisana na vrednosne ili novčane podatke iinformacije obelodanjene u finansijskim izveštajima. Prema tome, analiza finansijskih izveštaja usmerena je prvenstveno na kvantitativne finansijske informacije i zbog toga se u stručnoj literaturi često naziva još i kvantitativnom finansijskom analizom. Koliko je taj segment analize važan u uslovima tržišnog okruženja i tržišta kapitala verovatno da nije ni potrebno posebno naglašavati. Obično se smatra da tri najvažnija područja dominantno određuju nastanak i razvoj finansijske analize (analize finansijskih izveštaja). Ta najvažnija područja u gotovo svakom preduzeću su: finansijsko upravljanje, upravljačko računovodstvo i finansijsko računovodstvo. Ističe se da je računovodstvo "univerzalni poslovni jezik - poslovni esperanto", a finansijska analiza, koja je prvenstveno zasnovana na finansijskom računovodstvu i računovodstvenim informacijama, omogućava primenu tog jezika u svim poslovnim situacijama (Wilson R. M. S., McHugh G., 2000). Anali- za finansijskih izveštaja dominantno teži i svoj pogled usmerava na budućnost, naglašavajući one aspekte poslovanja koji su relevantni za opstanak na tržištu, a to su, pre svega, sigurnost i uspešnost (efikasnost) poslovanja. Posmatrano samo sa finansijskog aspekta, analiza poslovanja za potrebe menadžera mora obuhvatiti analizu finansijskog rezultata, finansijskih uslova, finansijske strukture i promena u finansijskoj strukturi (Robson A. P., 1988). U tom kontekstu, celokupna analiza finansijskih izveštaja može se definisati i kao proces primene različitih analitičkih sredstava, metoda i tehnika pomoću kojih se podaci iz finansijskih izveštaja pretvaraju u upotrebljive informacije relevantne za savremeno upravljanje prefuzećem.

Prilikom sastavljanja sumarnog izveštaja o realizaciji analize finansijskih izveštaja, ne treba težiti preteranoj preciznosti, jer kost/benefit analiza pokazuje da je za to potrebno mnogo vremena i po prirodi stvari troškovi u tom slučaju znatno prevazilaze ostvarene ili buduće koristi, a važno je istaći da i aproksimativna informacija pravovremeno dostavljena korisniku može imati vrlo veliku vrednost u procesu upravljanja poslovanjem i razvojem preduzeća, a pri tome su troškovi njenog kreiranja neuporedivo manji. Sa druge strane, neblagovremena informacija, bez obzira na svoju preciznost, ima za korisnika samo istorijsko značenje i nije upotrebljiva za upravljanje, a naročito za projekciju orjentisanu ka budućnosti.

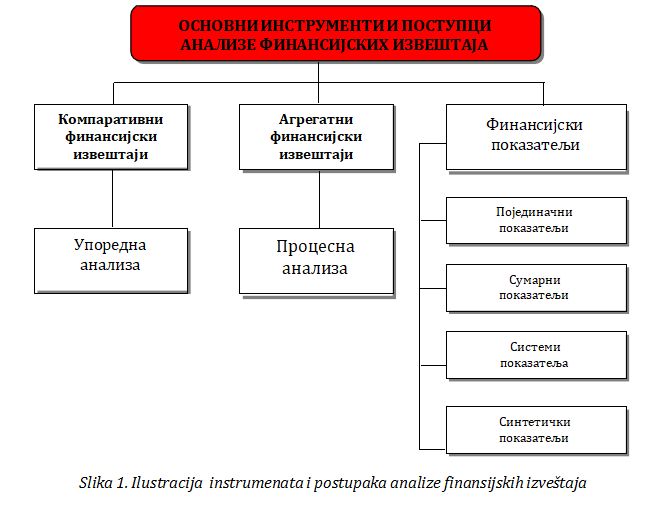

Uobičajena analitička sredstva i postupci koji se najviše koriste u standardnoj analizi finansijskih izveštaja su (Cooper C., 1997):

• komparativni finansijski izveštaji koji omogućuju sagledavanje promena u toku vremena (više obračunskih perioda);

• sagledavanje tendencija promena pomoću serije relevantnih indeksa;

• agregatni finansijski izveštaji sa pozicijama pregrupisanim tako da obezbede što ekonomičnije izvršenje analize;

• analiza pomoću pokazatelja (finansijski, pojedinačni, sumarni, sistemski i sintetički)

• posebne-nestandardne analize (predviđanje toka gotovine, analiza promena u finansijskom položaju, izveštaj o promenama bruto profita, analiza tačke pokrića, itd..).

2. ZNAČAJ ANALIZE FINANSIJSKIH IZVEŠTAJA

Značaj i važnost analize finansijskih izveštaja moguće je i nužno razmatrati prvenstveno sa aspekta savremenog upravljanja poslovanjem i razvojem preduzeća. Analiza prethodi procesu upravljanja ili, preciznije rečeno, prethodi procesu planiranja koji čini sastavni deo adekvatnog upravljanja. Za takvo upravljanje planiranje je veoma važno, jednom rečju, ono je ključ potencijalnog uspeha finansijskih menadžera. Svaki kavlitetan i dobar finansijski plan mora uvažavati poželjne osobine preduzeća i njegove potencijalne (najčešće latentne) slabosti. Primarni zadatak analize finansijskih izveštaja upravo je u tome da prepozna te dobre osobine preduzeća kako bi se sve prednosti mogle iskoristiti, ali je neophodno istovremeno prepoznati i slabosti preduzeća kako bi se mogla preduzeti korektivna akcija. Da bi se osigurala finansijska stabilnost preduzeća, finansijski menadžer mora planirati svoje buduće finansijske uslove, a njegovo planiranje mora započeti analizom finansijskih izveštaja.

Analiza finansijskih izveštaja stvara, dakle, informacionu osnovu za potrebe upravljanja, tj. odlučivanja. Međutim, potrebno je voditi računa o tome da je pristup analize finansijskih izveštaja problematici odlučivanja samo parcijalni pristup, koji iako obuhvata skoro sve suštinske elemente za donošenje poslovne odluke, ipak ne obuhvata celinu. S tim u vezi, potrebno je naglasiti da je poslovna odluka determinisana namerom ili svrhom koja se želi postići, raspoloživim informacijama i promišljanjem, tj. prosuđivanjem o sadašnjem i budućem poslovanju preduzeća. Analiza finansijskih izveštaja, prema tome, obezbeđuje informacije kao bazični input na osnovu koga je moguće promišljanje i prosuđivanje poslovanja preduzeća u svrhu donošenja adekvatnih odluka, tj. savremenog upravljanja. Međutim, informacije koje proizlaze iz te analize nisu sveobuhvatne i ne osiguravaju razmatranje celine poslovanja preduzeća. Tu se uočavaju određena ograničenja u eventualnoj univerzalnosti primene analize finansijskih izveštaja za celokupne potrebe upravljanja. Ta analiza osigurava, naime, samo finansijske informacije, koje iako su vrlo važne za upravljanje, ipak nisu sveobuhvatne. Uočeni nedostatak analize finansijskih izveštaja kao preduslova procesa upravljanja ne eliminiše tu analizu iz pripreme informacija za potrebe upravljanja, ali prilikom prosuđivanja njenog značaja potrebno je voditi računa i o tom ograničenju koje proizlazi iz parcijalnog pristupa problematici upravljanja.

Do sada smo značaj analize finansijskih izveštaja razmotrili samo sa aspekta savremenog upravljanja preduzećem. Zbog toga smo u obavezi da naglasimo da su za informacije koje potiču iz te analize zainteresovani i drugi korisnici, a kao takvi najčešće se ističu sledeći (Bernstein L. A. 1984):

• kreditori

• investitori (vlasnici)

• menadžeri

• analitičari fuzije i akvizicije preduzeća

• revizori i

• ostali zainteresovani korisnici.

Zavisno od korisnika informacija i njegovih parcijalnih interesa naglašava se značaj pojedinih segmenata ukupne analize finansijskih izveštaja. Tako na primer, kratkoročnog kreditora prvenstveno zanimaju informacije o likvidnosti preduzeća, dugoročni investitor najviše je zainteresovan za informacije o zaduženosti preduzeća, vlasnici preduzeća (akcionari) zainteresovani su za dugoročnu profitabilnost i sigurnost kapitala itd. Nasuprot tome, menadžment preduzeća suštinski je zainteresovan za sve aspekte poslovanja, pa mu je s obzirom na to važna analiza finansijskih izveštaja kao nedeljiva celina.

3. SISTEMATIZACIJA OSNOVNIH INSTRUMENATA I POSTUPAKA ANALIZE FINANSIJSKIH IZVEŠTAJA

U procesu analize finansijskih izveštaja moguće je koristiti više različitih postupaka, koji su, pre svega, utemeljeni u raščlanjivanju i upoređivanju. Komparativni finansijski izveštaji koji služe kao podloga za sprovođenje uporedne analize mogu se razmatrati u kontekstu upoređivanja.

Uporednom analizom nastoje se sagledati tendencija i dinamika promena pojedinih pozicija temeljnih finansijskih izveštaja. Na osnovu sagledavanja tih promena prosuđuje se koliko je uspešno i sigurno poslovanje posmatranog preduzeća. Nasuprot tome, agregatni finansijski izveštaji, koji služe kao podloga za sprovođenje procesne analize, mogu se razmatrati u kontekstu raščlanjivanja. Procesna analiza omogućava uvid u strukturu finansijskih izveštaja. Problematika analize finansijskih izveštaja ne iscrpljuje se postupkom upredne i procesne analize. U tom kontek- stu najznačajniji su pokazatelji analize finansijskih izveštaja pa se obično govori o pojedinačnim pokazateljima, sumarnim, sistemima pokazatelja i sintetičkim pokazateljima. Radi bolje preglednosti, klasifikacija osnovnih instrumenata i postupaka prikazana je na slici 1.

ZAKLJUČAK

Već pri samom sastavljanju finansijskih izveštaja mora se voditi računa o osnovnim karakteristikama informacija koje se mogu dobiti iz ove anlize. Zastarela ili neprecizna informacija je neupotrebljiva, a takođe i informacija koja je tačna, ali je njen postupak dobijanja suviše komplikovan i skup, nije poželjna za preduzeće. Zbog toga se mora naći optimalan odnos između svih atributa koje odlikuju informaciju i sa tim povezanih troškova. Tek pod tim uslovima kreirana informacija, pravovremeno dostavljena korisniku, imaće veliku upotrebnu vrednost u procesu savremenog upravljanja poslovanjem preduzeća. Deo osnovnih metoda koje se koriste u procesu analize finansijskih izveštaja sagledali smo u ovom napisu.

U tom pogledu, možemo zaključiti da komparativni finansijski izveštaji služe kao osnova za sprovođenje uporedne analize, dok agregatni finansijski izveštaji služe za procesnu analizu. Metoda uporedne analize se može najbolje objasniti kao metod poređenja jednog predmeta u dva različita perioda. Da bi se moglo pravilno pristupiti ovoj metodi trebalo bi da budu ispunjeni određeni uslovi:

1. U preduzećima je neophodno voditi jednoobraznu evidenciju;

1. Potrebno je obezbediti jednak vremenski interval za koji se vrši analiza;

2. Moraju se upoređivati srodne grupe podataka;

3. Ako se upoređivanje vrši između preduzeća mora se voditi računa o veličini preduzeća, delatnosti itd.

Za razliku od uporedne analize, metoda procesne analize se koristi za sagledavanje strukture određenog i složenog predmeta analize. Ova metoda se može posmatrati kroz: vremensko, predmetno i mesno raščlanjavanje. Za primenu ove metode koriste se agregatni finansijski izveštaji.

Opšti zaključak je da je primena bilo koje od ovih metoda u celokupnom procesu analize nužnost, ali je moguća za adekvatnu primenu samo ukoliko se ispune neophodni preduslovi u pogledu pripreme materijala relevantnog za analizu, njegove obrade na najekonomičniji način i rezultati adekvatno prikažu i dostave u obliku odgovarajućih informacija.

References

2.Đorđević, M. (2004) Korporativno upravljanje - geneza, modeli i problemi. Privredna izgradnja, vol. 47, br. 3-4, str. 191-212

3.Vidaković, S. (2007) Finansijski due diligence privrednihdruštava. Novi Sad: Fakultet za uslužni biznis

4.Vidaković, S. (2009) Revizija -osnova kompententnosti, kredibiliteta, poverenja. Novi Sad: Fakultet za uslužni biznis

5.Andrić, M., Krsmanović, B. (2009) Uloga revizije u korporativnom upravljanju. u: Zbornik radova simpozijuma računovođa i revizora Srbije, Zlatibor

6.Higson, A. (2003) Corporate financial reporting - theory and practice. London: Sage Publications

7.Lovre, I. 2014, "Uloga i značaj računovodstva i revizije u korporativnom upravljanju", Škola biznisa, no. 1, pp. 69-79.

8.Wilson R. M. S., McHugh G., Finansial Analysis - A Managerial Introduction, London, Cassel Educational Limited, p. 16-20.

9.Robson A. P., Essential Accounting for Managers, London, Cassel Publishers Ltd., 1988., p. 99.

10.Cooper C., Accounting Tools, Homewood, Illinois, Richard D. lrwin, Inc., 1997/98., p. 160-164.

11.Bernstein L. A., Analysis of Finansial Statements, Homewood, Illinois, Richard D. Invin, Inc., 1984., p. 211.

Published in

Vol. 22, No. 1, 2016.

Keywords

Licence

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals