The relationship between inflation and inflation uncertainty: Empirical evidence for the candidate EU countries

Abstract

The aim of this study is to analyze the relationship between inflation and inflation uncertainty for the EU candidate countries: Serbia, Montenegro, North Macedonia, Albania and Turkey. Using the GARCH model, inflation uncertainty was assessed for each of the observed countries, with the EGARH model proving to be the best model for all countries. The results of the Granger causality test between inflation and inflation uncertainty showed that inflation affects the growth of inflation uncertainty in the case of Serbia, North Macedonia and Turkey and that the growth of inflation leads to the growth of uncertainty, thus confirming the Friedman-Ball hypothesis. On the other hand, the results showed that inflation uncertainty affects the growth of inflation and that the growth of inflation uncertainty affects the growth of inflation in the case of Serbia, Albania and Montenegro, which is in accordance with Cukierman and Meltzer's hypothesis.

Article

Jedna od najznačajnih troškova inflacije jeste neizvesnost u pogledu njenog budućeg kretanja. Kada je očekivana inflacija faktor prilikom donošenja ekonomskih odluka, neizvesnost u pogledu budućeg kretanja inflacije je takođe značajan factor (Golob, 1994). Golob (1994) naglašava da neizvesnost u pogledu budućeg kretanja inflacije ima dve vrste ekonomskog efekta – ex ante, gde inflaciona neizvesnost utiče da preduzeća i potrošači donose odluke koje su različite od onih koje bi inače donosili, i ex post efekti koji se pojavljuju kada se ostvarena inflacija razlikuje od očekivane inflacije.

U svim zemljama kandidatima za ulazak u EU, koje su u međuvremenu postale članice EU, kretanje inflacije imalo je sličan obrazac, a karakterisao ih je visok stepen cenovne volatilnosti. Smanjenje inflacije postalo je najznačajniji cilj monetarne politike u ovim zemljama. Visoka stopa inflacije registrovana u posmatranim zemljama takođe naglašava neizvesnost u pogledu kretanja inflacije, što može uticati na finansijska tržišta tako što obično dolazi do rasta dugoročnih kamatnih stopa. To dalje za posledicu ima i neizvesnost u pogledu kretanja drugih ekonomskih varijabli, kao što su poreske stope i zarade. U uslovima visoke inflacije, način vođenja monetarne politike može biti nepredvidiv za javnost, usled čega raste neizvestnost u pogledu buduće stope inflacije, što dovodi do rasta inflacionih očekivanja, ali i averzije prema riziku i manje sklonosti ka investiranju. Nezavisno od monetarne strategije i činjenice da je u mnogim od tih zemalja uvedeno inflaciono targetiranje kao monetarna strategija, odnos između inflacije i inflacione neizvesnosti i dalje predstavlja značajno pitanje u kontekstu potrebe ostvarivanja održive stope ekonomskog rasta (Viorica, Jemna, Pintilescu i Asandului 2014).

Cilj ovog istraživanja jeste analiza odnosa između inflacije i inflacione neizvesnosti zemalja kandidata za članstvo u EU: Srbije, Crne Gore, Severne Makedonije, Albanije i Turske. Neizvesnost u pogledu kretanja inflacije smo ocenili primenom simetričnog GARCH modela, kao i tri asimetrična modela – EGARCH, TGARCH i APARCH.

U radu testirali smo hipoteze Friedman-Ball-a i Cukierman- Meltzer-a. Friedman-Ball-ova hipoteza tvrdi da rast inflacije doprinosi većoj neizvesnosti u pogledu budućeg kretanja inflacije. Cukierman-Meltzer-ova hipoteza tvrdi da rast inflacione neizvesnosti rezultira rastu stope inflacije. (Viorica et.all, 2014).

Radni papir je struktuiran na sledeći način. U drugom poglavlju dat je pregled empirijske literature na ovu temu. Primenjena metodologija ukratko prezentovana je u trećem poglavlju. U četvrtom poglavlju predstavljni su rezultati empirijske analize. Konačno, zaključna razmatranja data su u poslednjom poglavlju.

Pregled literature

Inflaciona neizvesnost i njena veza sa inflacijom predmet je istraživanja brojnih radova. Ball (1992) je razvio model u kojem viša stopa inflacije vodi ka većoj inflacionoj neizvesnosti. Njegova ideja zasnovana je na radu Friedman-a (1977) koji je prvi sugerisao da veća inflacija može rezultirati većem stepenu inflacione neizvesnosti. Pourgerami i Maskus (1987) razmatrali su mogućnost postojanja negativnog efekta inflacije na inflacionu neizvesnost. Autori su istakli da će u uslovima ubrzanja inflacije ekonomski agenti nastojati da predvide kretanje inflacije i stoga smanje inflacionu neizvesnost (videti i Ungar i Zilberfarb, 1993).

Sa empirijske strane, brojne studije su istraživale odnos inflacije i inflacione neizvesnosti primenom različitih GARCH modela. Mladenović (2009) istraživala je odnos inflacije i inflacione neizvesnosti u Srbiji tokom perioda tranzicije 2000-2007 primenom različitih GARCH specifikacija. Izvedene varijable su bile uključene u VAR model kako bi se testirao Granger-ov test kauzalnosti između inflacije i inflacione neizvesnosti. Rezultati istraživanja su pokazali da viša stopa inflacije izaziva veću inflacionu neizvesnost, dok viši stepen inflacione neizvesnosti ima negativan uticaj na nivo inflacije u dugom roku, što govori u pirlog efikasnosti monetarne politike Narodne banke Srbije.

Fountas, Ioannidis i Karanasos (2004) su primenili E-GARCH modele kako bi ocenili inflacionu neizvesnost u šest zemalja EU (Velika Britanija, Francuska, Italija, Nemačka, Holandija i Španija).

Autori su našli jake dokaze koje podržavaju Friedman-Ball-ovu hipotezu (u svim zemljama osim u slučaju Nemačke) i različite dokaze koji idu u prilog Cukerman-Meltzer-ove hipoteze. U Nemačkoj i Holandiji rast inflacione neizvesnosti uticao je na pad stope inflacije, dok u slučaju ostalih zemalja rezultirao višom stopom inflacije. Autori zaključuju da Evropska centralna banka može smanjiti inflacionu neizvesnost.

Caporale, Onorante i Paesani (2010) su analizirali odnos inflacije i inflacione neizvesnosti u zoni evra, koristeći AR-GARCH model. Rezultati do kojih su autori došli pokazali su da je nakon uvođenja evra i primene anti-inflatornih mera došlo do smanjenja inflacione neizvesnosti, dok je rast inflacione neizvesnosti na kratak rok bio rezultat egzogenih šokova. Empirijski rezultati su podržali Friedman-Ball-ovu hipotezu, sugerišući da se fokusiranjem da dugoročnu cenovnu stabilnost može ostvariti niža inflaciona neizvesnost.

Viorica, Jemna, Pintilescu i Asandului (2014) su analizirali kauzalni odnos inflacije i inflacione neizvesnosti u novim zemljama članica EU (Bugarska, Hrvatska, Kipar, Češka Republika, Estonija, Mađarska, Letonija, Litvanija, Malta, Poljska, Slovačka i Slovenija). Autori su primenili različite GARCH modele za ocenu inflacione neizvesnosti, i Granger-ov model kako bi testirali kauzalnost između inflacije i inflacione neizvesnosti. Rezulati su pokazali kod zemalja sa sličnim političkim i ekonomskim okruženjem postoje sličnosti u rezultatima primenjene analize.

Hajamini (2019) je istraživao odnos inflacije i inflacione neizvesnosti primenom nelinearnih modela, i asimetrične kauzalnosti na primeru 33 razvijene zemlje i zemlje u usponu. Autori potvrđuju postojanje asimetrije između inflacije i inflacione neizvesnosti kod većine posmatranih zemalja, kao i empirijske dokaze superiornosti Friedman-Ball-ove hipoteze u poređenju sa hipotezom Cukierman-Meltzer-a.

Thorton (2007) je koristio standardizovani GARCH model kao bi ocenio inflacionu neizvesnost u 12 zemalja u usponu i Granger-ov model kauzalnosti kako bi istražio odnos inflacije i inflacione neizvesnosti. Rezultati istraživanja idu u prilog Friedman-ove

Jedna od najznačajnih troškova inflacije jeste neizvesnost u pogledu njenog budućeg kretanja. Kada je očekivana inflacija faktor prilikom donošenja ekonomskih odluka, neizvesnost u pogledu budućeg kretanja inflacije je takođe značajan factor (Golob, 1994). Golob (1994) naglašava da neizvesnost u pogledu budućeg kretanja inflacije ima dve vrste ekonomskog efekta – ex ante, gde inflaciona neizvesnost utiče da preduzeća i potrošači donose odluke koje su različite od onih koje bi inače donosili, i ex post efekti koji se pojavljuju kada se ostvarena inflacija razlikuje od očekivane inflacije.

U svim zemljama kandidatima za ulazak u EU, koje su u međuvremenu postale članice EU, kretanje inflacije imalo je sličan obrazac, a karakterisao ih je visok stepen cenovne volatilnosti. Smanjenje inflacije postalo je najznačajniji cilj monetarne politike u ovim zemljama. Visoka stopa inflacije registrovana u posmatranim zemljama takođe naglašava neizvesnost u pogledu kretanja inflacije, što može uticati na finansijska tržišta tako što obično dolazi do rasta dugoročnih kamatnih stopa. To dalje za posledicu ima i neizvesnost u pogledu kretanja drugih ekonomskih varijabli, kao što su poreske stope i zarade. U uslovima visoke inflacije, način vođenja monetarne politike može biti nepredvidiv za javnost, usled čega raste neizvestnost u pogledu buduće stope inflacije, što dovodi do rasta inflacionih očekivanja, ali i averzije prema riziku i manje sklonosti ka investiranju. Nezavisno od monetarne strategije i činjenice da je u mnogim od tih zemalja uvedeno inflaciono targetiranje kao monetarna strategija, odnos između inflacije i inflacione neizvesnosti i dalje predstavlja značajno pitanje u kontekstu potrebe ostvarivanja održive stope ekonomskog rasta (Viorica, Jemna, Pintilescu i Asandului 2014).

Cilj ovog istraživanja jeste analiza odnosa između inflacije i inflacione neizvesnosti zemalja kandidata za članstvo u EU: Srbije, Crne Gore, Severne Makedonije, Albanije i Turske. Neizvesnost u pogledu kretanja inflacije smo ocenili primenom simetričnog GARCH modela, kao i tri asimetrična modela – EGARCH, TGARCH i APARCH.

U radu testirali smo hipoteze Friedman-Ball-a i Cukierman- Meltzer-a. Friedman-Ball-ova hipoteza tvrdi da rast inflacije doprinosi većoj neizvesnosti u pogledu budućeg kretanja inflacije. Cukierman-Meltzer-ova hipoteza tvrdi da rast inflacione neizvesnosti rezultira rastu stope inflacije. (Viorica et.all, 2014).

Radni papir je struktuiran na sledeći način. U drugom poglavlju dat je pregled empirijske literature na ovu temu. Primenjena metodologija ukratko prezentovana je u trećem poglavlju. U četvrtom poglavlju predstavljni su rezultati empirijske analize. Konačno, zaključna razmatranja data su u poslednjom poglavlju.

Pregled literature

Inflaciona neizvesnost i njena veza sa inflacijom predmet je istraživanja brojnih radova. Ball (1992) je razvio model u kojem viša stopa inflacije vodi ka većoj inflacionoj neizvesnosti. Njegova ideja zasnovana je na radu Friedman-a (1977) koji je prvi sugerisao da veća inflacija može rezultirati većem stepenu inflacione neizvesnosti. Pourgerami i Maskus (1987) razmatrali su mogućnost postojanja negativnog efekta inflacije na inflacionu neizvesnost. Autori su istakli da će u uslovima ubrzanja inflacije ekonomski agenti nastojati da predvide kretanje inflacije i stoga smanje inflacionu neizvesnost (videti i Ungar i Zilberfarb, 1993).

Sa empirijske strane, brojne studije su istraživale odnos inflacije i inflacione neizvesnosti primenom različitih GARCH modela. Mladenović (2009) istraživala je odnos inflacije i inflacione neizvesnosti u Srbiji tokom perioda tranzicije 2000-2007 primenom različitih GARCH specifikacija. Izvedene varijable su bile uključene u VAR model kako bi se testirao Granger-ov test kauzalnosti između inflacije i inflacione neizvesnosti. Rezultati istraživanja su pokazali da viša stopa inflacije izaziva veću inflacionu neizvesnost, dok viši stepen inflacione neizvesnosti ima negativan uticaj na nivo inflacije u dugom roku, što govori u pirlog efikasnosti monetarne politike Narodne banke Srbije.

Fountas, Ioannidis i Karanasos (2004) su primenili E-GARCH modele kako bi ocenili inflacionu neizvesnost u šest zemalja EU (Velika Britanija, Francuska, Italija, Nemačka, Holandija i Španija).

Autori su našli jake dokaze koje podržavaju Friedman-Ball-ovu hipotezu (u svim zemljama osim u slučaju Nemačke) i različite dokaze koji idu u prilog Cukerman-Meltzer-ove hipoteze. U Nemačkoj i Holandiji rast inflacione neizvesnosti uticao je na pad stope inflacije, dok u slučaju ostalih zemalja rezultirao višom stopom inflacije. Autori zaključuju da Evropska centralna banka može smanjiti inflacionu neizvesnost.

Caporale, Onorante i Paesani (2010) su analizirali odnos inflacije i inflacione neizvesnosti u zoni evra, koristeći AR-GARCH model. Rezultati do kojih su autori došli pokazali su da je nakon uvođenja evra i primene anti-inflatornih mera došlo do smanjenja inflacione neizvesnosti, dok je rast inflacione neizvesnosti na kratak rok bio rezultat egzogenih šokova. Empirijski rezultati su podržali Friedman-Ball-ovu hipotezu, sugerišući da se fokusiranjem da dugoročnu cenovnu stabilnost može ostvariti niža inflaciona neizvesnost.

Viorica, Jemna, Pintilescu i Asandului (2014) su analizirali kauzalni odnos inflacije i inflacione neizvesnosti u novim zemljama članica EU (Bugarska, Hrvatska, Kipar, Češka Republika, Estonija, Mađarska, Letonija, Litvanija, Malta, Poljska, Slovačka i Slovenija). Autori su primenili različite GARCH modele za ocenu inflacione neizvesnosti, i Granger-ov model kako bi testirali kauzalnost između inflacije i inflacione neizvesnosti. Rezulati su pokazali kod zemalja sa sličnim političkim i ekonomskim okruženjem postoje sličnosti u rezultatima primenjene analize.

Hajamini (2019) je istraživao odnos inflacije i inflacione neizvesnosti primenom nelinearnih modela, i asimetrične kauzalnosti na primeru 33 razvijene zemlje i zemlje u usponu. Autori potvrđuju postojanje asimetrije između inflacije i inflacione neizvesnosti kod većine posmatranih zemalja, kao i empirijske dokaze superiornosti Friedman-Ball-ove hipoteze u poređenju sa hipotezom Cukierman-Meltzer-a.

Thorton (2007) je koristio standardizovani GARCH model kao bi ocenio inflacionu neizvesnost u 12 zemalja u usponu i Granger-ov model kauzalnosti kako bi istražio odnos inflacije i inflacione neizvesnosti. Rezultati istraživanja idu u prilog Friedman-ove hipoteze, odnosno sugerišu da viša inflacija povećava inflacionu neizvesnost. Autori ukazuju da se rezultati analize uticaja inflacione neizvesnosti na inflaciju razlikuju u pojedinim zemljama. U slučaju Kolumbije, Izraela, Meksika i Turske rast inflacione neizvesnosti doprineo je padu stope inflacije, što je konzistentno sa Holland- ovom hipotezom, dok je u slučaju Mađarske, Indonezije i Koreje rast inflacione neizvesnosti rezultirao rastom stope inflacije, što je u skladu sa hipotezom Cukierman i Meltzer-a.

Metodologija

Empirijska analiza korišćena u ovom radu sastojala se iz nekoliko koraka. Na samom početku testirali smo stacionarnost vremeskih serija mesečnih stopa inflacije ( ) kod svih posmatranih zemalja.

) kod svih posmatranih zemalja.

U radu smo primenili nekoliko testova jediničnog korena: ADF (Augmented Dickey –Fuller) i PP (Phillips and Perron), kojima se nultom hipotezom pretpostavlja postojanje jediničnog korena, a alternativnom stacionarnost serija.

Nakon toga, kreiran je autoregresioni model AR(p) reda. U modelu su uzete vrednosti reda od 1 do 12, s obzirom na mesečnu frekvenciju dostupnih podataka. AR(p) model za inflaciju dat je u sledećoj formi:

Nakon izbora AR specifikacije jednačine inflacije, inflatornu neizvesnost smo ocenili primenom različitih modela uslovne heteroskedastičnosti. U radu smo testirali simetrični GARH model i tri asimetrična modela EGARCH, TGARCH i APARCH.

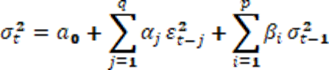

GARCH (p,q) model predstavljen od strane Bolersleva opisuje kretanje vremenske serije čija je bezuslovna varijansa stabilna, dok se uslovna varijansa ( ) menja tokom vremena. GARCH (p,q) model može se prikazati u sledećoj formi: (Bolereslev, 1986)

) menja tokom vremena. GARCH (p,q) model može se prikazati u sledećoj formi: (Bolereslev, 1986)

Veličina parametara α i β u prethodnoj jednačini određuje dinamiku kratkoročne volatilnosti posmatrane serije. Visoka vrednost koeficijenta β pokazuje da je šokovima na uslovnoj varijansi potrebno duže vremena da nestanu, što znači da je volatilnost visoka. Visoka vrednost koeficijenta α znači da volatilnost reaguje intenzivno na promene šokova

Nelson je predstavio eksponencijalni GARCH process ili EGARCH model za uslovnu varijansu, koji uzima u obzir efekat asimetrije. Nelsonov model inflatorne neizvesnosti može se predstaviti na sledeći način: (Nelson, 1991)

Uslovna varijansa ovog modela je pozitivna bez obzira kakvog su znaka koeficijenti i

i , što omogućava njegovu široku primenu u emprijskim analizama.

, što omogućava njegovu široku primenu u emprijskim analizama.

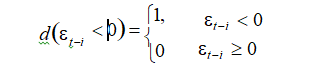

Zakoian je predstavio TGARCH (p,q) model kao alternativu EGARCH procesu, gde je asimetrija pozitivnih i negativnih inovacija inkorporirana u model korišćenjem indikatora funkcije (Zakoian, 1994):

t 0 å

i =1

i =1

gde su parametri koje treba oceniti, d(·) označava indicator funkcije definisan kao:

e

TGARCH model pretpostavlja da i

i imaju različite efekte na uslovnu varijansu.

imaju različite efekte na uslovnu varijansu.

APARCH (p, q) proces, predstavljen od strane od strane Ding, Granger i Engle, uključuje sedam različitih GARCH modela (ARCH, GARCH, AGARCH, TGARCH, TARCH NGARCH and Log-GARCH) (Ding, Granger i Engle 1993):

![]()

gde je  i

i

Parametar označava eksponent uslovne standardne devijacije,

označava eksponent uslovne standardne devijacije,

dok parameter![]() opisuje efekat asimetrije na uslovnu varijansu.

opisuje efekat asimetrije na uslovnu varijansu.

Utvrđivanje veze inflacije i inflatorne neizvesnosti izvršeno je korišćenjem Grager-ovog testa kauzalnosti kako bi se objasnilo da li jedna varijabla objašnjava vrednost druge varijable. (Viorica, Jemna, Pintilescu i Asandului 2014)

Kako bi testirali hipotezu da inflacija utiče na neizvesnost, ocenjen je VAR model:

Za ovaj model testirana je nulta hipoteza primenom Granger-ovog testa kauzalnosti, H0: , koja pretpostavlja da inflacija ne utiče na neizvesnost. Odbacivanje ove hipoteze znači prihvatanje Friedman-Ball-ove hipoteze. Testiranje primenom Granger-ovog testa je izvršeno za 4, 8 i 12 docnju. U poslednjem delu empirijske analize, ispitali smo znak ovih odnosa. Smer korelacije dobijen je kao suma koeficijenata za varijable inflacije u prvoj hipotezi kojom se ispituje uticaj inflacije na neizvesnost. Slično, za drugu hipotezu, kojom se ispituje uticaj inflacione neizvesnosti na inflaciju, H0:

, koja pretpostavlja da inflacija ne utiče na neizvesnost. Odbacivanje ove hipoteze znači prihvatanje Friedman-Ball-ove hipoteze. Testiranje primenom Granger-ovog testa je izvršeno za 4, 8 i 12 docnju. U poslednjem delu empirijske analize, ispitali smo znak ovih odnosa. Smer korelacije dobijen je kao suma koeficijenata za varijable inflacije u prvoj hipotezi kojom se ispituje uticaj inflacije na neizvesnost. Slično, za drugu hipotezu, kojom se ispituje uticaj inflacione neizvesnosti na inflaciju, H0: smer korelacije utvrđuje se na bazi sume koeficijenata uz inflacionu neizvesnost.

smer korelacije utvrđuje se na bazi sume koeficijenata uz inflacionu neizvesnost.

Rezultati empirijske analize

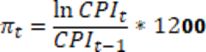

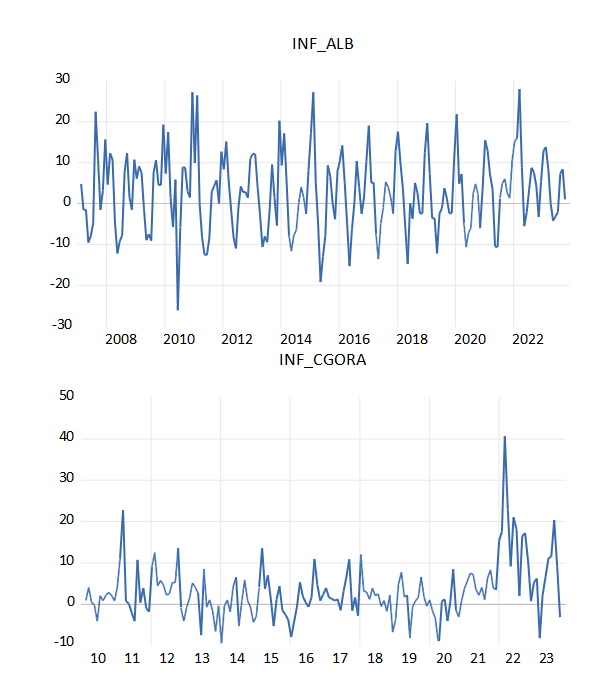

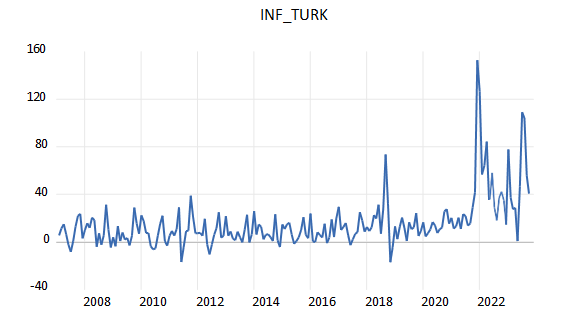

U empirijskoj analizi koristili smo mesečne podatke o harmonizovanom indeksu potrošačkih cena (HICP) za Srbiju, Tursku i Severnu Makedoniju dobijene sa vebsajta Eurostata, i podatke o CPI indeksu u slučaju Crne Gore i Albanije dobijene sa vebsajta zavoda za statistiku posmatranih zemalja. Empirijska analiza je sprovedena za period januar 2007–oktobar 2023. godine, osim u slučaju Crne Gore gde analiza obuhvata period januar 2010– oktobar 2023, za koji postoje raspoloživi podaci. Vrednost mesečne inflacije izračunata je kao: , a množenje sa 1200 je izvršeno da bi se odredio njihov rast na godišnjem nivou.

, a množenje sa 1200 je izvršeno da bi se odredio njihov rast na godišnjem nivou.

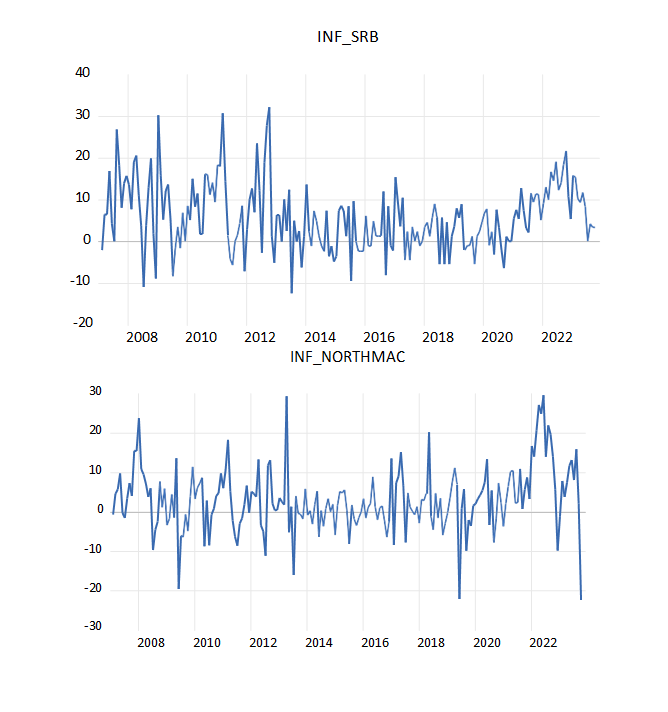

Grafikon 1: Mesečne stope inflacije na godišnjem nivou za posmatrane

zemlje

-20

Vrednosti ADF i PP testova jediničnog korena ukazuju da su serije mesečne stope inflacije stacionarne za sve posmatrane zemlje, jer se prihvataju alternativne hipoteze.

Tabela 1: Test jediničnog korena

|

|

Augmented Dickey-Fuller test |

Phillips-Peron test |

|

Srbija |

-10.400*** |

-9.580*** |

|

Severna Makedonija |

-9.228*** |

-9.603*** |

|

Albanija |

-4.979*** |

-7.387*** |

|

Crna Gora |

-7.416*** |

-7.461*** |

|

Turska |

-3.893*** |

-6.622*** |

Izvor: Kalkulacije autora.

Napomena: Kritične vrednosti ADF test za novo značajnosti: 1%, 5%, 10% iznose -3.436, -2.86, -2.567. Kritične vrednosti PP testa za nivo značajnosti : 1%, 5%, 10% iznose -3.436, -2.867, -2.567. *** označava statističku značajnost na nivou od 1%

U sledećem koraku primenom GARCH modela ocenjena je inflaciona neizvesnost za svaku od posmatranih zemalja, pri čemu su kao kriterijum izbora odgovarajućeg modela korišćeni Akaike i Schwarz informacioni kriterijumi, a vodilo se računa i da ocenjeni koeficijenti odgovarajuće specifikacije budu statistički značajni i ispravnog znaka. Tabela sa specifikacijama modela koji su imali najbolja statistička svojstva prikazana je u sledećoj tabeli, a u nastavku su prikazani detaljniji rezultati ocenjivanja. Svi ocenjeni modeli imaju dobra statistička svojstva, u smislu da ne postoje ARCH efekti u ocenjenom modelu i problem autokorelacije.

Za sve zemlje kao najbolji model se pokazao EGARH model, dok ostali modeli (GARCH, TGARCH i APARCH) koji su takođe testirani ili nisu imali statistički značajne koeficijente ili su imali veće vrednosti Akaike i Schwarz informacionog kriterijuma od EGARCH modela.

Tabela 2: Specifikacije modela za posmatrane zemlje

|

|

Jednačina sredine |

Jednačina uslovne varijanse |

|

Srbija |

AR(1,3,12) |

EGARCH(1,1) |

|

Severna Makedonija |

AR(1,11) |

EGARCH(2,1) |

|

Albanija |

AR(11,12) |

EGARCH(2,1) |

|

Crna Gora |

AR(1,5) |

EGARCH(1,1) |

|

Turska |

AR(1,3,12) |

EGARCH(1,1) |

Izvor: Kalkulacije autora

Tabela 3: Ocena uslovne varijanse inflacije u Srbiji primenom EGARCH modela

|

Jednačina sredine |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konstanta |

4.78721 |

1.132572 |

4.226847 |

0.0000 |

|

AR(1) |

0.254395 |

0.080349 |

3.166121 |

0.0015 |

|

AR(3) |

0.167589 |

0.065505 |

2.558418 |

0.0105 |

|

AR(12) |

0.155648 |

0.058658 |

2.653482 |

0.0080 |

|

Jednačina uslovne varijanse |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konst |

0.250463 |

0.246251 |

1.017105 |

0.3091 |

|

2 │εt-1/√(σt-1 )│ |

0.245598 |

0.121049 |

2.028908 |

0.0425 |

|

2 εt-1/√(σt-1 ) |

0.193241 |

0.09245 |

2.091254 |

0.0365 |

|

2 logσt-1 |

0.880831 |

7.18E-02 |

1.23E+01 |

0.0000 |

|

Svojstva ocenjenog modela: |

|

|

|

|

|

Akaike |

6.724878 |

Schwarz |

6.862095 |

|

|

ARCH-LM(1) test: |

0.240233 |

p vrednost: |

0.6246 |

|

|

ARCH-LM(4) test: |

0.072939 |

p vrednost: |

0.9903 |

|

|

DW |

1.889325 |

|

|

|

Izvor: Kalkulacije autora

Tabela 4: Ocena uslovne varijanse inflacije u Severnoj Makedoniji primenom EGARCH modela

|

Jednačina sredine |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konstanta |

1.88167 |

0.848512 |

2.217611 |

0.0266 |

|

AR(1) |

0.197383 |

0.087794 |

2.248242 |

0.0246 |

|

AR(11) |

0.13409 |

0.063917 |

2.097865 |

0.0359 |

|

Jednačina uslovne varijanse |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konst |

1.319959 |

0.9925 |

1.329934 |

0.1835 |

|

2 │εt-1/√(σt-1 )│ |

0.149559 |

0.068324 |

2.188965 |

0.0286 |

|

2 │εt-1/√(σt-2 )│ |

-0.999655 |

0.251475 |

-3.97516 |

0.0001 |

|

2 εt-1/√(σt-1 ) |

-0.142694 |

0.091036 |

-1.56745 |

0.1170 |

|

2 logσt-1 |

0.746204 |

0.106162 |

7.028946 |

0.0000 |

|

Svojstva ocenjenog modela: |

|

|

|

|

|

Akaike |

6.818515 |

Schwarz |

6.972321 |

|

|

ARCH-LM(1) test: |

0.244503 |

p vrednost: |

0.6216 |

|

|

ARCH-LM(4) test: |

1.38956 |

p vrednost: |

0.2393 |

|

|

DW |

1.725178 |

|

|

|

Izvor: Kalkulacije autora

Tabela 5: Ocena uslovne varijanse inflacije u Albaniji primenom EGARCH modela

|

Jednačina sredine |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konstanta |

3.294917 |

2.109801 |

1.561719 |

0.1184 |

|

AR(11) |

0.079295 |

0.043973 |

1.803265 |

0.0713 |

|

AR(12) |

0.735727 |

0.037258 |

19.74667 |

0.0000 |

|

Jednačina uslovne varijanse |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konst |

0.336048 |

0.221484 |

1.517255 |

0.1292 |

|

2 │εt-1/√(σt-1 )│ |

0.350668 |

0.157934 |

2.220349 |

0.0264 |

|

2 │εt-1/√(σt-2 )│ |

-0.299443 |

0.162877 |

-1.838462 |

0.0660 |

|

2 εt-1/√(σt-1 ) |

0.16351 |

0.060325 |

2.710471 |

0.0067 |

|

2 logσt-1 |

0.884244 |

0.066685 |

13.26004 |

0.0000 |

|

Svojstva ocenjenog modela: |

|

|

|

|

|

Akaike |

6.173962 |

Schwarz |

6.311179 |

|

|

ARCH-LM(1) test: |

0.030858 |

p vrednost: |

0.8607 |

|

|

ARCH-LM(4) test: |

0.414886 |

p vrednost: |

0.7978 |

|

|

DW |

1.751853 |

|

|

|

Izvor: Kalkulacije autora

Tabela 6: Ocena uslovne varijanse inflacije u Crnoj Gori primenom EGARCH modela

|

Jednačina sredine |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konstanta |

3.326203 |

0.719403 |

4.623558 |

0.0000 |

|

AR(1) |

0.451374 |

0.057546 |

7.843737 |

0.0000 |

|

AR(5) |

0.165402 |

0.044775 |

3.694068 |

0.0002 |

|

Jednačina uslovne varijanse |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konst |

0.365315 |

0.003114 |

117.3321 |

0.0000 |

|

2 │εt-1/√(σt-1 )│ |

-0.219139 |

0.016808 |

-13.03766 |

0.0000 |

|

2 εt-1/√(σt-1 ) |

0.200648 |

0.049382 |

4.063144 |

0.0000 |

|

2 logσt-1 |

0.945859 |

1.70E-104 |

5.50E+103 |

0.0000 |

|

Svojstva ocenjenog modela: |

|

|

|

|

|

Akaike |

6.17267 |

Schwarz |

6.307209 |

|

|

ARCH-LM(1) test: |

0.028538 |

p vrednost: |

0.8661 |

|

|

ARCH-LM(4) test: |

0.388062 |

p vrednost: |

0.7978 |

|

|

DW |

2.022491 |

|

|

|

Izvor: Kalkulacije autora

Tabela 7: Ocena uslovne varijanse inflacije u Turskoj primenom EGARCH modela

|

Jednačina sredine |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konstanta |

14.97035 |

3.006809 |

4.978816 |

0.0000 |

|

AR(1) |

0.224243 |

0.077441 |

2.895652 |

0.0038 |

|

AR(3) |

0.175261 |

0.062953 |

2.783993 |

0.0054 |

|

AR(12) |

0.256816 |

0.038693 |

6.637213 |

0.0000 |

|

Jednačina uslovne varijanse |

|

|

|

|

|

|

Koeficijent |

St. Greška |

z-stat |

p vrednost |

|

Konst |

1.193638 |

0.370746 |

3.219555 |

0.0013 |

|

2 │εt-1/√(σt-1 )│ |

0.58604 |

0.137885 |

4.250218 |

0.0000 |

|

2 εt-1/√(σt-1 ) |

0.592416 |

0.070113 |

8.449468 |

0.0000 |

|

2 logσt-1 |

0.679348 |

7.64E-02 |

8.89E+00 |

0.0000 |

|

Svojstva ocenjenog modela: |

|

|

|

|

|

Akaike |

7.939465 |

Schwarz |

6.307209 |

|

|

ARCH-LM(1) test: |

0.323131 |

p vrednost: |

0.5704 |

|

|

ARCH-LM(4) test: |

0.354051 |

p vrednost: |

0.841 |

|

|

DW |

1.212776 |

|

|

|

Izvor: Kalkulacije autora

Rezultati Granger-ovog testa kauzalnosti između inflacije i inflacione neizvesnosti prikazani su u tabeli 8. Rezultati empirijskog istarživanja su pokazali da inflacija utiče na rast inflacione neizvesnosti u slučaju Srbije, Severne Makedonije i Turske, čime je potrvđena hipoteza Friedman-Ball-a. Rezultati pokazuju i da inflaciona neizvesnost utiče na rast inflacije u slučaju Srbije, Albanije i Crne Gore, što je u skladu sa Cukierman i Meltzer- ovom hipotezom.

Tabela 8: VAR Granger-ov test kauzalnosti

|

Zemlja |

Hipoteza |

Docnja 4 |

Docnja 8 |

Docnja 12 |

|

Srbija |

Inflacija ne utiče na rast inflacione neizvesnosti |

55.08(0.00) |

27.79(0.00) |

22.84(0.00) |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

2.18(0.00) |

2.06(0.00) |

2.264(0.00) |

|

|

Severna Makedonija |

Inflacija ne utiče na rast inflacione neizvesnosti |

95.82(0.00) |

53.77(0.00) |

36.29(0.00) |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

0.308(0.87) |

1.743(0.92) |

1.59(0.97) |

|

|

Albanija |

Inflacija ne utiče na rast inflacione neizvesnosti |

1.19(0.31) |

1.48(0.16) |

1.14(0.33) |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

5.20(0.00) |

3.30(0.00) |

2.08(0.02) |

|

|

Crna Gora |

Inflacija ne utiče na rast inflacione neizvesnosti |

1.74(0.14) |

1.17(0.32) |

0.94(0.50) |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

40.16(0.00) |

29.31(0.00) |

21.05(0.00) |

|

|

Turska |

Inflacija ne utiče na rast inflacione neizvesnosti |

26.01(0.00) |

14.88(0.00) |

10.81(0.00) |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

0.97(0.42) |

2.55(0.01) |

2.87(0.00) |

Izvor: Kalkulacije autora

Rezultati prikazani u tabeli 9. pokazuju da porast inflacije utiče na rast inflacione neizvesnosti u svim zemljama, osim u slučaju Albanije gde porast inflacije utiče na smanjenje inflacione neizvesnosti. Pored toga rezulati pokazuju da u svim zemljama rast inflacione neizvesnosti utiče na porast inflacije.

Tabela 9: Smer uticaja ocenjen na bazi VAR modela

|

Zemlja |

Hipoteza |

Docnja 4 |

Docnja 8 |

Docnja 12 |

|

Srbija |

Inflacija ne utiče na rast inflacione neizvesnosti |

+ |

+ |

- |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

+ |

+ |

+ |

|

|

Severna Makedonija |

Inflacija ne utiče na rast inflacione neizvesnosti |

+ |

+ |

+ |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

+ |

- |

+ |

|

|

Albanija |

Inflacija ne utiče na rast inflacione neizvesnosti |

- |

+ |

- |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

+ |

- |

+ |

|

|

Crna Gora |

Inflacija ne utiče na rast inflacione neizvesnosti |

+ |

+ |

+ |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

+ |

+ |

+ |

|

|

Turska |

Inflacija ne utiče na rast inflacione neizvesnosti |

+ |

+ |

+ |

|

Inflaciona neizvesnost ne utiče na rast inflacije |

|

|

+ |

Izvor: Kalkulacije autora

Zaključak

Stopa inflacije predstavlja značajan makroekonomski indikator i ključan cilj većine centralnih banaka. Jedan od najznačajnih troškova inflacije jeste neizvesnost u pogledu njenog budućeg kretanja. Visoka stopa inflacije takođe naglašava neizvesnost u pogledu kretanja inflacije, što može uticati na finansijska tržišta tako što obično dolazi do rasta dugoročnih kamatnih stopa. To dalje za posledicu ima i neizvesnost u pogledu kretanja drugih ekonomskih varijabli, kao što su poreske stope i zarade. U uslovima visoke inflacije, način vođenja monetarne politike može biti nepredvidiv za javnost, usled čega raste neizvestnost u pogledu buduće stope inflacije, što dovodi do rasta inflacionih očekivanja, ali i averzije prema riziku i manje sklonosti ka investiranju. Nezavisno od monetarne strategije i činjenice da je u mnogim zemaljama uvedeno inflaciono targetiranje kao monetarna strategija, odnos između inflacije i inflacione neizvesnosti i dalje predstavlja značajno pitanje u kontekstu potrebe ostvarivanja održive stope ekonomskog rasta.

Cilj ovog istraživanja jeste analiza odnosa između inflacije i inflacione neizvesnosti u zemaljama kandidatima za članstvo u EU: Srbije, Crne Gore, Severne Makedonije, Albanije i Turske. Neizvesnost u pogledu kretanja inflacije smo ocenili primenom GARCH metodologije. Zatim smo testirali hipoteze Friedman-Ball-a i Cukierman-Meltzer-a primenom Granger-ovog testa kauzalnosti inflacije i inflacione neizvesnosti.

Empirijska analiza je sprovedena za period januar 2007–oktobar 2023. godine, osim u slučaju Crne Gore gde analiza obuhvata period januar 2010–oktobar 2023, za koji postoje raspoloživi podaci.

Primenom GARCH modela ocenjena je inflaciona neizvesnost za svaku od posmatranih zemalja, pri čemu se za sve zemlje kao najbolji model pokazao EGARH model.

Rezultati Granger-ovog testa kauzalnosti između inflacije i inflacione neizvesnosti su pokazala da inflacija utiče na rast inflacione neizvesnosti u slučaju Srbije, Severne Makedonije i Turske i da rast inflacije dovodi do rasta neizvesnosti, čime je potrvđena hipoteza Friedman-Ball-a. S druge strane, rezultati su pokazali da inflaciona neizvesnost utiče na rast inflacije i da rast inflacione neizvesnosti utiče na porast inflacije u slučaju Srbije, Albanije i Crne Gore, što je u skladu sa Cukierman i Meltzer-ovom hipotezom.

References

Journal of Monetary Economics 29(3), 371-388.

2. Bollerslev, T., Engle, R., & Nelson, D. (1994). "ARCH Models", Handbook of Econometrics, Volume IV. Amsterdam: North Holland: ed. Engle, R; McFadden, D.

3. Caporale, G., Onorante, L., & Paesani, P. (2010). Inflation and Inflation Uncertainty in the EU Area. European Central Bank.

4. Ding, Z., Granger, C. W., & Engle, R. (1993). A long memory property of stock market returnes and a new model. Journal of Empirical Finance 1, 83-106.

5. Fountas, S., Ioannidis, A., & Karanasos, M. (2004). Inflation, Inflation Uncertainty and a Common European Monetary Policy. The Manchester School 72(2), 221-242.

6. Friedman, M. (1977). Inflation and Unemployement. Journal of Political Economy 85(3), 451-472.

7. Golob, E. J. (1994, third quarter). Does Inflation Uncertainty Increase with Inflation? (str. 27-38). Economic Review: Federal Reserve Bank of Kansas City.

8. Hajamini, M. (2019). Asymmetric Causality Between Inflation and Uncertainty: Evidence from 33 Developed and Developing Countries. Journal of Quantitative Economic 17, 287-309.

9. Mladenović, Z. (2009). Relationship between inflation and inflation uncertainty: The case of Serbia. Yugoslav Journal of Operations Research 19(1), 171-183.

10. Nelson, D. B. (1991). Conditional Heteroscedasticity in Asset Return: A New Approach. Econometrica, 52(2), 347-370.

11. Potgerami, A., & Maskus, K. E. (1987). The effects of inflation on the predictability of price changes in Latin America: Some estimates and policy implications. World Development 15(2), 287-290.

12. Thorton, J. (2007). The relationship between inflation and inflation uncertainty in emerging market economies. Southern Economic Association volume 74, issues 4, 858-870.

13. Ungar, M., & Zilberfarb, B. (1993). Inflation and its unpredictability: theory and empirical evidence. Journal of Money, Credit and Banking 25, 709-720.

14. Viorica, D., Jemna, D., Pintilescu, C., & Asandalui, M. (2014). The Relationship between Inflation and Inflation Uncertainty: Empirical Evidence for the Newest EU Countries. PLOS ONE.

15. Zakoian, J. M. (1994). Treshold Heteroskedastic Models. Journal of Economic Dynamics and Control 18, 931-955.

Published in

Vol. 30, No. 1, 2024.

Keywords

Licence

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals