The Influence of Macroeconomic Factors on the Public Debt of the Republic of Serbia in the Post-Transition Period

Abstract

The authors considered the public debt of the Republic of Serbia, as well as the factors affecting it, observing it in the post-transition period from 2005 to 2021. Public debt must be seen as part of a large number of macroeconomic variables, where it can appear as a cause or as a consequence in that network of complex interdependence relationships. This paper examines the importance of import and export of goods and services through their direct influence on the amount of public debt in the Republic of Serbia, with the obligatory and significant contribution of the fiscal balance. Therefore, the authors tried to define to what extent the variations in the public debt of the Republic of Serbia can be explained by the variations in the import and export of goods and services, and then the fiscal balance of the Republic of Serbia. By applying the dependency technique, that is, by applying multiple regression analysis, it can be concluded that, in addition to other included variables, the biggest influence on the public debt of the Republic of Serbia is the import and export of goods and services, and then the fiscal balance. The official data of the National Bank of Serbia for the period from 2005 to 2021 were taken into consideration.

Article

Uvod

Reč dug u percepciji društva najčešće ima negativnu konotaciju. Međutim, posmatrajući dug kao društvenu pojavu ne možemo zaći u dublju analizu ako stvari posmatramo pojednostavljeno, odnosno kroz najobičniju dihotomiju – dobro ili loše (Madžar, Lj., 2019). Dug ili zaduživanje kroz različite faktore može biti okarakterisano kao dobar poslovni potez ali se isto tako promenom percepcije ne može smatrati afirmativnom pojavom(Miletić & Farahmandepey, 2021). Način gledanja na dug, u smislu afirmativnog ili pak osporavajućeg, zavisi od svakog pojedinačnog slučaja te od odnosa i pozicije samog pojedinca prema dugu(Issa et al., 2022). Stav prema dugu će se svakako razlikovati od toga da li se radi samo o posmatraču, preduzetniku, analitičaru ili o nekoj drugoj vrsti odnosa pojedinca i duga. Prema klasičnoj ekonomskoj teoriji javni dug ima samo negativne posledice za razvoj zemlje, dok prema savremenoj teoriji dug doprinosi ekonomskom razvoju zemlje (Vukotić, M., Zvizdojevic, J, 2019). Prema Samuelsonu i Nordhausu javni dug, koga oni nazivaju još i državni dug ili dug Vlade, predstavlja ukupne ili akumulirane pozajmice. Prema istim autorima javni dug predstavlja zbir prošlih deficita (Samuelson & Nordhauss, 2010, str. 631). Prema Rosenu i Gaveru (2008, str. 462), javni dug je akumulirani višak rashoda nad prihodima (budžetski deficit) koji su ostvareni u prethodnom periodu. U kontekstu javnog duga i budžetskog deficita javni dug čine novčani iznosi koje država pozajmljuje kako bi finansirala ranije budžetske deficite (Kolačević i Hreljac, 2011). Javni dug se sastoji od spoljnog i unutrašnjeg duga u zavisnosti od toga da li se odnosi na strane ili domeće poverioce, respektivno (Bakić, 2020; Stanković et al., 2020).

Ovim radom autori su hteli da dokažu sledeću hipotezu: Javni dug Republike Srbije je najvećim delom određen visinom uvoza i izvoza roba i usluga. Ovako formulisana hipoteza je usmerila istraživanje prema osnovnim makroekonomskim pokazateljima Republike Srbije kao i prema pokazateljima eksterne pozicije Republike Srbije.

Imajući u vidu predmet istraživanja ovog rada, bitno je istaći da je u Republici Srbiji sa normativno-pravnog aspekta definisan pojam i značenje javnog duga donošenjem Zakona o javnom dugu ("Službeni glasnik Republike Srbije", br. 61/05, 107/09, 78/11, 68/15, 95/18, 91/19 i 149/20 – u daljem tekstu: Zakon o javnom dugu). Ovim zakonom je definisano je da je javni dug Republike:

(1) dug Republike koji nastaje po osnovu ugovora koji zaključi Republika; (2) dug Republike po osnovu hartija od vrednosti; (3) dug Republike po osnovu ugovora, odnosno sporazuma kojim su reprogramirane obaveze koje je Republika preuzela po ranije zaključenim ugovorima, kao i emitovanim hartijama od vrednosti po posebnim zakonima; (4) dug Republike koji nastaje po osnovu date garancije Republike, ili po osnovu neposrednog preuzimanja obaveze u svojstvu dužnika za isplatu duga po osnovu date garancije; (5) dug lokalne vlasti, kao i pravnih lica iz člana 1. zakona za koje je Republika dala garanciju.

U ovom radu je kao jedna od nezavisnih varijabli razmatran spoljni dug obzirom da je njime teže upravljati od unutrašnjeg duga, a takođe predstavlja i rizičniju komponentu(Avakumović et al., 2021). Pored navedene podele, javni dug može još biti kratkoročni, srednjoročni ili dugoročni. Takođe, javni dug može biti produkt zajmova koji su obezbeđeni direktnom emisijom, emisijom preko banaka ili pak emisijom na berzi (Vukotić i Zvizdojevic, 2019).

Radom je napravljena razlika između javnog duga i deficita, te je potrebno shvatiti da deficit ili suficit (koji predstavljaju pozitivan odnosno negativan fiskalni bilans koji je takođe u ovom radu posmatran kao nezavisna varijabla) suštinski označavaju odraze poslovanja Vlade.

Posmatrajući sve makroekonomske pokazatelje, pošlo se od pretpostavke da na visinu javnog duga presudno utiče spoljna trgovina, odnosno uvoz i izvoz robe i usluga. Statistika spoljne trgovine, na koju su se autori oslonili, predstavlja podatke o međunarodnoj trgovini robom Republike Srbije, u skladu sa međunarodnim standardima i preporukama(Brajković & Marković, 2022). Obzirom da indikatori spoljne trgovine pokazuju stanje i napredak ekonomske i trgovinske politike, te predstavljaju osnovni okvir kojim se kreira strategija za uvoznike i izvoznike (Republički zavod za statistiku, 2022), u ovom radu je spoljna trgovina je poslužila kao osnovna odrednica javnog duga.

Metod rada i izvori podataka

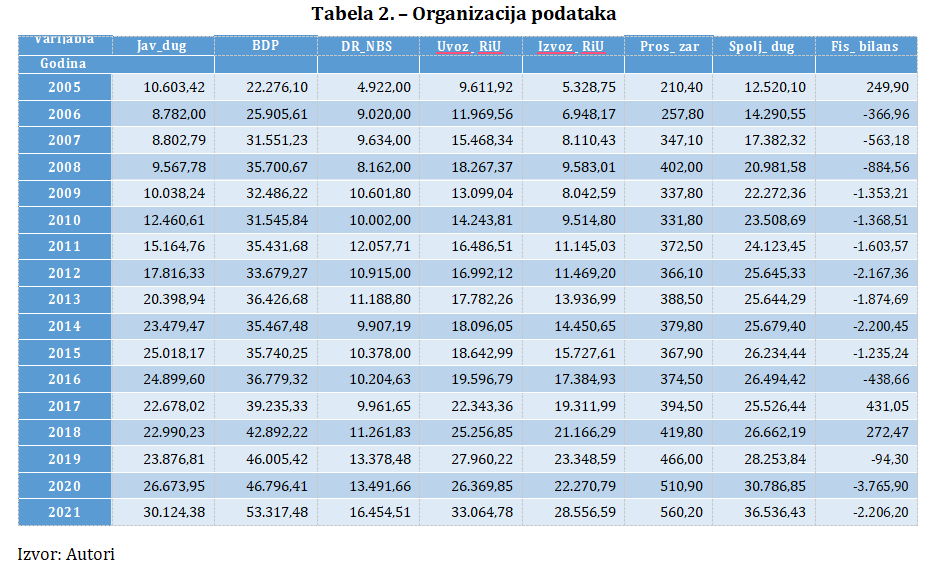

Analizom je obuhvaćen sedamnaestogodišnji period u Republici Srbiji, period od 2005. do 2021. godine u kome je posmatran uticaj više nezavisnih varijabli (definisane u daljem radu) na jednu zavisnu varijablu, odnosno na Javni dug (Jav_dug).

Kao nezavisne varijable odabrane su sledeće:

· Bruto domaći proizvod (BDP),

· Devizne rezerve Narodne Banke Srbije (DR_NBS),

· Uvoz robe i usluga (Uvoz_RiU),

· Izvoz robe i usluga (Izvoz_RiU),

· Prosečna mesečna zarada (Pros_zar),

· Spoljni dug (Spolj_dug) i

· Fiskalni bilans (Fis_bilans).

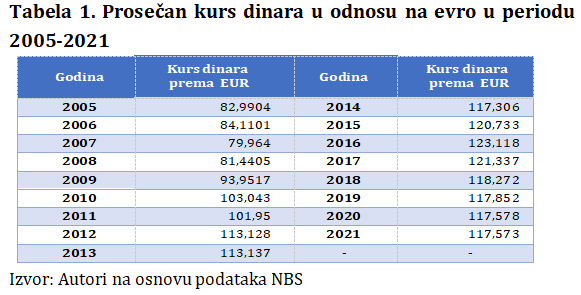

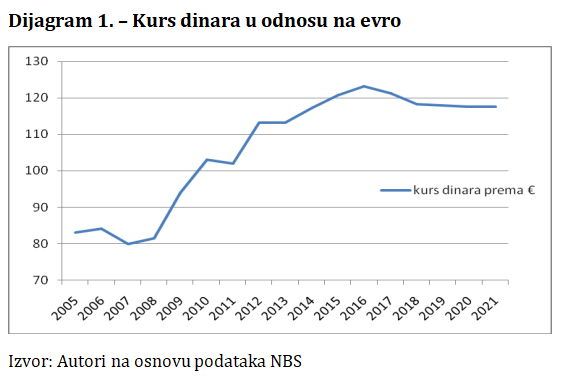

Cilj ovog istraživanja je da se, korišćenjem programa „The Statistical Package for the Social Sciences“ - SPSS utvrdi koje nezavisne varijable utiču na javni dug Republike Srbije, odnosno da se odaberu varijable za razvijanje i procenu modela koji će pokazati značajan odnos sa javnim dugom. Efikasnost procene je izmerena koeficijentom determinacije (R²), koji predstavlja kvadrat višestruke korelacije. Koeficijent determinacije objašnjava procenat varijacije zavisne varijable definisanim nezavisnim varijablama. Izvori podataka za ovo istraživanje jesu zvanični statistički podaci Narodne Banke Srbije. Sve vrednosti u ovom radu su iskazane u evrima radi mogućnosti poređenja, te je u skladu sa time za podatke koji izvorno nisu bili iskazani u evrima uzeta prosečna vrednost evra na godišnjem nivou. Prosečna vrednost dinara u odnosu na evro u posmatranom periodu je takođe preuzeta sa sajta Narodne Banke Srbije, što je i prikazano u Tabeli 1. Podaci koji nisu izvorno iskazani u evrima jesu podaci o fiskalnom bilansu Republike Srbije. Oni su na sajtu Narodne Banke Srbije bili iskazani u dinarima, te je za njihovo iskazivanje u evrima korišćena pomenuti prosečan kurs dinara u svakoj od posmatranih godina.

Navedeni kurs dinara u odnosu na evro možemo posmatrati i kroz Dijagram 1. Radi lakšeg praćenja kretanja po godinama.

Organizacija podataka

Nakon prikupljanja podataka, isti su organizovani u tabelu i to tako što su za sve varijable (jednu zavisnu i sedam nezavisnih) posmatrane vrednosti u periodu od 2005. godine do 2021.godine u Republici Srbiji, čime je omogućeno njihovo analiziranje kroz sedamnaest opservacija odnosno sedamnaest godina uključenih u istraživanje.

Svi podaci su iskazani u milionima evra, osim podataka o zaradama, koji su iskazani u evrima, odnosno u realnim jedinicama.

Dobijeni rezultati i njihovo tumačenje

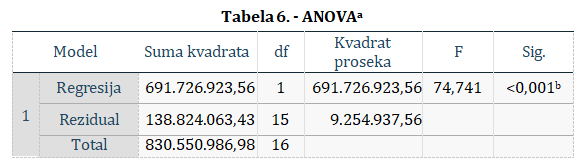

Primenom višestruke regresione analize dobijeni su rezultati koji su predstavljeni u nastavku ovog rada.

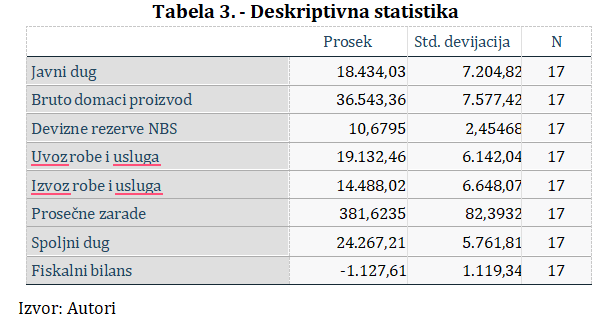

Vrednosti proseka i standardne devijacije za sve varijable su prikazane u Tabeli 3. Ove vrednosti se mogu koristiti za dalju analizu ali ih u konkretnom radu nećemo razmatrati. Možemo napomenuti da prosečna vrednost javnog duga u posmatranom periodu iznosi 18.434,03 miliona evra, da prosečna visina uvoza robe i usluga iznosi 19.132,46 miliona evra, prosečna visina izvoza robe i usluga iznosi 14.488,02 miliona evra, a da je prosečni fiskalni bilans Republike Srbije negativan i da iznosi -1.127,61 miliona evra.

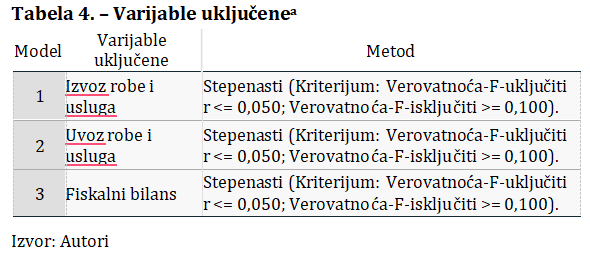

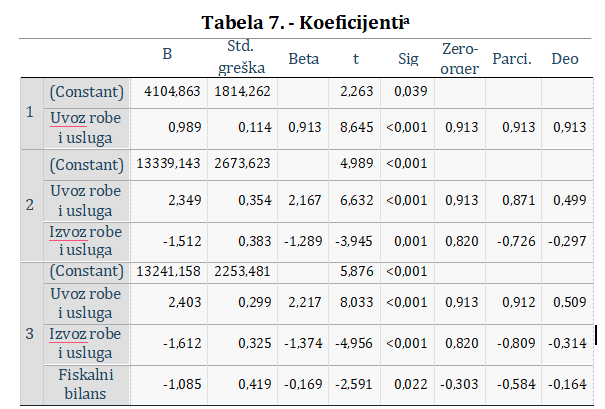

Tabela 4. prikazuje koje su sve varijable uključene u model korišćenjem stepenastog metoda koji se zasniva na tome da se nezavisne varijable uključuju u model jedna po jedna. Ovde se utvrđuje značajnost korelacije svake nezavisne varijable sa zavisnom kroz njihovu značajnost na nivou od 5%.

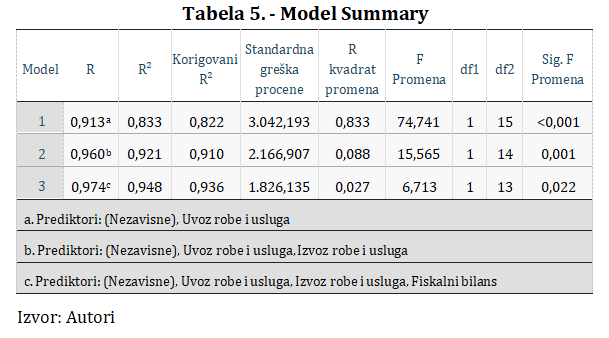

Regresioni model koji je generisan preko SPSS je prikazan u Tabeli

5. U trećem modelu vrednost R² iznosi 0,948, što je maksimum i stoga, treći model se može koristiti za razvijanje regresione jednačine. U trećem modelu vidimo tri nezavisne varijable i to: Uvoz robe i usluga, Izvoz robe i usluga i Fiskalni bilans. Vrednost R², odnosno koeficijenta determinacije, u ovom modelu je 0,948 što znači da navedene tri nezavisne varijable objašnjavaju 94,8% varijacija Javnog duga. Vidimo da je u trećem modelu signifikantnost 0,022 što je manje od 0,05, te možemo model smatrati efikasnim.

U ovoj tabeli prikazana je F vrednost za sva tri modela, a imajući u vidu da je F vrednost u trećem modelu značajna u visokoj meri (Sig.<0,001), možemo zaključiti i to da je model takođe visoko efikasan.

Ovde su prikazani standardizovani i nestandardizovani regresioni koeficijenti u sva tri modela. Nestandardizovani koeficijenti su takođe poznati kao „B“ koeficijenti i koriste se za razvijanje regresione jednačine, dok su standardizovani koeficijenti označeni sa „Beta“ i služe u objašnjavanju relativnog značaja nezavisnih varijabli u smislu njihovog doprinosa zavisnoj varijabli u modelu. U trećem modelu t-vrednosti za sva tri regresiona koeficijenta su značajna obzirom da je njihova signifikantnost manja od 0,05.

Korišćenjem nestandardizovanih koeficijenata regresije prikazanih

u trećem modelu, regresiona jednačina može biti napisana kao:

Javni dug= 13241,158 + 2,403 x Uvoz robe i usluga – 1,612 x Izvoz robe i usluga - 1,085 x Fiskalni bilans

Na osnovu napred navedenog možemo zaključiti da Uvoz i Izvoz robe i usluga, kao i Fiskalni bilans imaju značajnu ulogu u definisanju Javnog duga Republike Srbije, odnosno da je varijacija javnog duga Republike Srbije u 94,8% slučajeva objašnjena varijacijama ove tri nezavisno promenljive.

Analiza duga i zaduživanja u Republici Srbiji

U ovom delu rada napravljena je analiza stanja javnog duga Republike Srbije u postranzicionom periodu od 2005. godine do 2021. godine, uz osvrt na kriterijume kojima se meri zaduženost jedne zemlje i razloge zaduživanja. Kada govorimo o kriterijumima kojima se meri zaduženost jedne države treba spomenuti da su u naučnim i stručnim krugovima najzastupljeniji Mastrihtski kriterijumi i kriterijumi Međunarodnog monetarnog fonda (MMF) i Svetske banke. Republika Srbija bi trebalo da ispuni kriterijume iz Mastrihta1 odnosno kriterijume konvergencije, koji postoje kao uslov za sve potencijalne članice Evropske Unije, koje žele da postanu deo Evropske monetarne unije. Mastrihtski ugovor (1992) obuhvata pet kriterijuma konvrgencije, međutim za ovaj rad je bitno pomenuti dva i to: stopa planiranog ili ostvarenog budžetskog deficita ne bi trebalo da bude veća od 3% BDP i javni dug države ne bi trebalo da prelazi iznos od 60% BDP.

Sa druge strane, Svetska banka i MMF-a putem Međunarodne statistike duga2 prate javni dug država i pružaju sveobuhvatnu sliku eksternog zaduživanja i izvora pozajmljivanja prema vrsti zajmoprimca i kreditora sa informacijama o dostupnosti i uporedivosti podataka (Svetska banka, 2022). Da bi se dodatno poboljšala transparentnost duga izveštaj obuhvata karakteristike kao što su informacije o prosečnim uslovima pozajmljivanja po zemlji kreditora i valutnoj strukturi duga. Svetska banka i MMF razvili su zajednički okvir za održivost duga u zemljama sa niskim dohotkom3. Ovaj okvir ima razrađenu metodologiju za utvrđivanje održivosti spoljnog i ukupnog javnog duga i zavisi od brojnih faktora i ekonomskih indikatora koji variraju od države do države. Međutim, оkvir u zavisnosti od spoljnog duga prema BDP zemlje po zaduženosti razvrstava u tri kategorije (Svetska banka i MMF, 2018):

- spoljni dug/BDP manji od 35% => nisko zadužena zemlja;

- spoljni dug/BDP od 35 do 55% => srednje zadužena zemlja;

- spoljni dug/BDP preko 55% => visoko zadužena zemlja.

Saveti MMF-a o tome kako voditi makroekonomsku politiku, bilo da se radi o programu u ingerenciji MMF-a ili o nadzoru, bazirani su na analizi mogućnosti zemlje da finansira ciljeve svoje politike i servisira nastali dug. U tom cilju, MMF je razvio formalni okvir za sprovođenje analiza održivosti javnog i spoljnog duga (DSAs 4) kao alata za bolje otkrivanje, sprečavanje i rešavanje potencijalnih kriza, koji se primenjuje počev od 2002. godine (MMF, 2022).

Pored navedenih kriterijuma neophodno je spomenuti i razloge zbog kojih se države zadužuju. Prema Vukotiću i Zvizdojeviću (2019), razlozi zbog kojih se država zadužuje su: nastanak vandrednih i velikih javnih rashoda, različita vremenska dinamika priliva i odliva sredstava u bužetu, nedostatak novčanih sredstava za pokriće redovnih javnih rashoda, povećanje državnog intervencionizma i otklanjanje posledica ekstremnih nepogoda. Zakonom o javnom dugu (član 5. stav 1.) definisano je da se Republika Srbija može zadužiti iz sledećih razloga(Vukosavljević et al., 2021):

- radi finansiranja budžetskog deficita i tekuće likvidnosti;

- refinansiranja dospelih obaveza po osnovu javnog duga;

- za finansiranje investicionih i programskih projekata i nabavku finansijske imovine i

- za izvršavanje obaveza po datim garancijama.

U prilog istraživanju koje su sproveli autori može se reći da podizanje javnog duga u stranoj valuti povećava pritisak na rast vrednosti domaće valute, odnosno dinara. Zaduživanjem se povećava količina strane valute u zemlji, što utiče na njeno povećanje ponude te smanjenje njene vrednosti odnosno cene. Takvo smanjenje vrednosti strane valute u odnosu na domaću valutu utiče na destimulaciju izvoza(Golubović & Janković, 2023). Ovo nas dalje vodi ka smanjenju priliva deviza po osnovu izvoza robe i usluga. Zaduživanje u stranoj valuti, dakle, povratnim delovanjem kroz destimulisanje izvoza poništava povoljno dejstvo na njihovu ponudu. Povećanjem zaduženosti zemlje raste i rizik za strane ulagače. Zemlje koje imaju viši javni dug će teže naći nove načine za povoljno zaduživanje te su prinuđene na uslove koji mogu biti prilično nepovoljni, a pored navedenog transakcioni troškovi su takođe veći. Zemlja koja je zadužena pri pronalasku novih opcija mora da uloži više napora i sredstava kako bi u pronašla i ugovorila novo zaduženje.

Pored navedenog, skrećemo pažnju na odnos između spoljnog duga i stranih direktnih investicija. Strani investitori sasvim sigurno razmatraju rizik zemlje u koju ulažu kroz veličinu državnog odnosno javnog duga. Najčešće se razmatra javni dug kroz njegov odnos prema bruto domaćem proizvodu. Veći javni dug utiče na povećan rizik njegovog servisiranja što negativno utiče na investitore i deluje tako što se usporava rast stranih direktnih investicija, ili pak na njihovo smanjivanje. Uvećavanjem javnog duga radi povećanja privrednog rasta, država može ostvariti suprotan efekat kroz usporavanje rasta ili smanjenje stranih direktnih investicija.

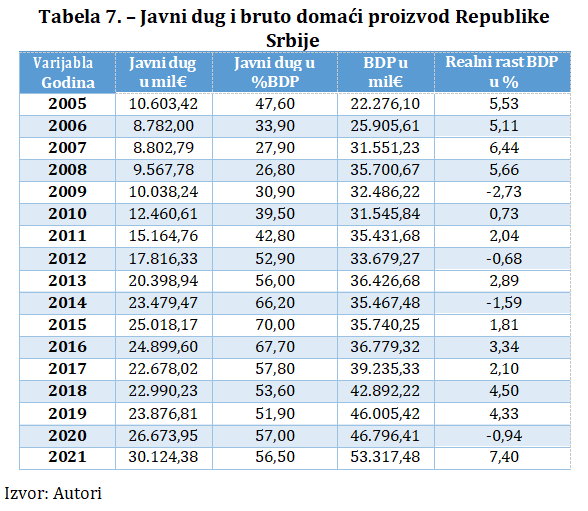

Posmatrajući Tabelu 7. možemo zaključiti da u periodu od 2012. godine pa sve do 2021. godine javni dug nije manji od 51,90% bruto domaćeg proizvoda, a da u periodu od 2014. do 2016. godine javni dug iznosi više od 60% koliko je definisano Mastrihtskim Ugovorom.

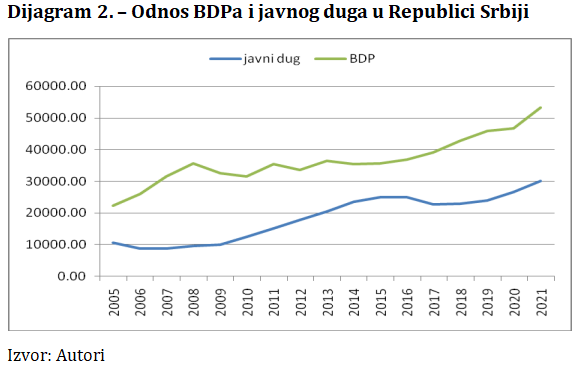

Na Dijagramu 2. lako se može zaključiti da javni dug ima tendenciju rasta, koja je u posmatranom vremenskom razdoblju najčešće bila brža od rasta bruto domaćeg proizvoda, a u vrlo retkim periodima posmatranog razdoblja (2007, 2008, 2017, 2018. i 2019. godina) je bila sporija od brzine rasta bruto domaćeg proizvoda.

Nakon sprovedenih mera u 2016. godini je preokrenuta putanja rasta javnog duga i njegovo učešće u bruto domaćem proizvodu. Sa učešća od 70,0% bruto domaćeg proizvoda koliko je to bilo na kraju 2015. godine na 67,7% na kraju 2016. godine. U 2017. godini dolazi do još većeg pada na 57,8% bruto domaćeg proizvoda. Tokom 2018. godine udeo javnog duga u bruto domaćem proizvodu dolazi na 53,6%, a na kraju 2019. godine na nivo od 51,9% bruto domaćeg proizvoda. U 2020. godini je usled COVID-19, nastala potreba za finansiranjem odgovarajućih mera podrške privredi i građanima te nastaje rast učešća javnog duga u bruto domaćem proizvodu na 57,0%.

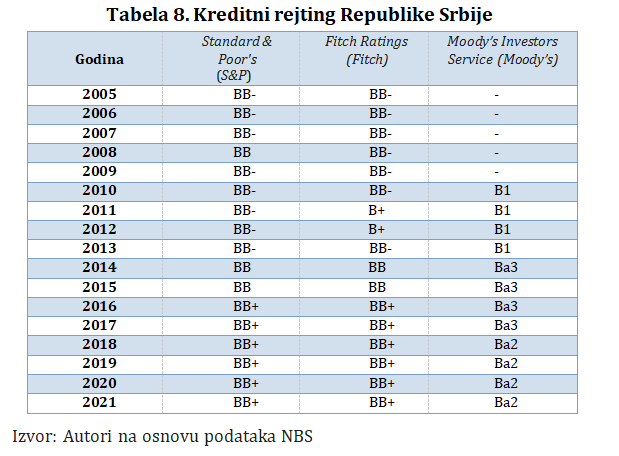

Određeni autori ukazuju na usku povezanos javnog duga države i njen kreditni rejting (Ristić i sar., 2012). U tom konekstu, posmatranjem kreditnog rejtinga Republike Srbije prema tri najuticajnije agencije na finansijskom tržištu5 (Tabela 8.), u posmatranom periodu, kretao u sledećim kategorijama.

- Postoji sposobnost izvršenja finansijskih obaveza, ali je prisutan rizik promene poslovne klime i ekonomskih uslova, kao i znatan kreditni rizik i

- Trenutno postoji sposobnost izvršenja finansijskih obaveza, ali je prisutan visok rizik promene poslovne klime i ekonomskih uslova, kao i visok kreditni rizik.

Primenjujući navedeno, možemo zaključiti da ovakav kreditni rejting Republike Srbije može imati nepovoljan uticaj na strane direktne investicije, što opet sa druge strane može uticati na uvećanje javnog duga radi obezbeđenja sredstava koje se ne mogu rešiti stranim direktnim investicijama a kojima bi se uticalo na povećanje privrednog rasta.

Upravljanje javnim dugom u Republici Srbiji

Kako je već navedenu u prethodnom delu rada, Zakon o javnom dugu predstavlja zakonski okvir javnog duga a zatim i upravljanja javnim dugom. Pomenutim zakonom definisano je da se javni dug pored Republike Srbije odnosi i na jedinice teritorijalne autonomije i lokalne samouprave, Republički fond za zdravstveno osiguranje, Republički fond za penzijsko i invalidsko osiguranje, Nacionalnu službu za zapošljavanje, kao i na javna preduzeća i druga pravna lica, čiji je osnivač Republika Srbija(Inđić et al., 2023).

Predmetnim zakonom utvrđeno je da se Republika Srbija se može zaduživati u zemlji i inostranstvu, odnosno na domaćem i inostranom tržištu, u domaćoj i stranoj valuti. Zaduživanje emisijom kratkoročnih državnih hartija od vrednosti u zemlji može se vršiti isključivo u domaćoj valuti. U literaturi egzistiraju tri glavna pristupa upravljanju javnim dugom (Madžar, L., 2019). Prema prvom pristupu se ispituje problem neuravnotežene fiskalne politike. Prema drugom pristupu se razmatra ublažavanje poreskog opterećenja sa ciljem da se utvrdi optimalni okvir za upravljanje javnim dugom(Pešić & Miljković, 2020). Trećim pristupom cilj je stabilizacija odnosa javnog duga i bruto domaćeg proizvoda. Upravljanje javnim dugom predstavlja servisiranje budžetskih potreba kroz obezbeđivanje sredstava uz najpovoljnije uslove i prihvatljiv nivo rizika. Upravljanje javnim dugom u Republici Srbiji podrazumeva:

- upravljanja rizikom koji može nastati po osnovu promene deviznog kursa ili promenom kamatne stope, ali i drugim rizicima koji mogu nastati zaduživanjem Republike Srbije;

- odlučivanje o kupovini ili prodaji stranih valuta;

- dnevno praćenje salda na sistemu konsolidovanog računa trezora;

- upravljanje prilivima po osnovu javnog duga, investiranje i obavljanje ostalih transakcija sredstvima finansijske imovine.

Zakonom o javnom dugu utvrđena je obaveza Uprave za javni dug da priprema Strategiju upravljanja javnim drugom za srednjoročni periodu (tri godine). Prilikom izrade Strategije upravljanja javnim dugom za period 2023. – 2025. godine, korišćen je kvantitativni pristup, kojim su identifikovana moguća ograničenja kroz makroekonomske pokazatelje, analizu troškova i rizika kao i tržišnih uslova (Uprava za javni dug, 2022). Ovom strategijom predviđa se smanjenje javnog duga opšteg nivoa država do kraja 2025. godine na nivo od 50,7% bruto domaćeg proizvoda. Strategijom se definišu ciljevi koji se ogledaju u obezbeđenju finansiranja deficita bužeta i obaveza po osnovu javnog duga, uz obezbeđenje prihvatljivog nivoa identifikovanih rizika (rizik refinansiranja, devizni rizik, tržišni rizik, rizik likvidnosti, kreditne i operativne rizike, kao i rizike vezane za distribuciju troškova refinansiranja). Strategija predviđa nastavak razvoja dinarskog tržišta državnih hartija od vrednosti kako bi u narednim godinama došlo do smanjenja udela spoljnog duga u korist unutrašnjeg, što dalje opet vodi ka smanjenju izloženosti javnog duga riziku od deviznih promena. U tom smislu, osnovna strategija za period od 2023. do 2025. godine predviđa da u prvim godinama ukupne potrebe pokrivaju većim delom iz izvora finansiranja u stranoj valuti (2023. godine oko 70% i 2024. godine oko 60%), dok bi 2025. godine dominantan izvor finansiranja trebalo da postanu emisije dinarskih hartija od vrednosti.

Zaključak

Ovim radom su autori pokušali da objasne zavisnost javnog duga Republike Srbije, nekim drugim makroekonomskim agregatima i činiocima te su u to svrhu primenili tehniku višestruke regresione analize. U istraživanje je posmatran javni dug Republike Srbije u periodu od sedamnaest godina (od 2005. godine do 2021. godine), i to kroz bruto domaći proizvod, devizne rezerve Narodne Banke Srbije, uvoz robe i usluga, izvoz robe i usluga, prosečnu mesečnu zaradu u Republici Srbiji, spoljni dug i fiskalni bilans.

Primenom navedene tehnike utvrđeno je da je javni dug Republike Srbije najviše determinisan visinom uvoza i izvoza robe i usluga a potom i fiskalnim bilansom. Nakon razmatranja dobijenih rezultata, možemo reći da je 94,8% varijacija javnog duga Republike Srbije objašnjeno sa varijacijama uvoza i izvoza robe i usluga a potom i fiskalnim bilansom. Posmatrajući dobijeni regresioni model između javnog duga Republike Srbije i navedenih varijabli možemo reći da postoji pozitivna korelacija između javnog duga i uvoza robe i usluga, a negativna između javnog duga i izvoza robe i usluga i fiskalnog bilansa.

Ograničenja u ovom istraživanju, mogu doći iz činjenice da je obuhvaćen vremenski period nedovoljno veliki. Takođe treba napomenuti da se dobijeni regresioni model odnosi isključivo na Republiku Srbiju te se ne može primeniti i na druge zemlje. Pored dobijenih rezultata, sagledano je stanje javnog duga Republike Srbije u posmatranom periodu, uz osvrt na kriterijume kojima se meri zaduženost jedne zemlje kao i razloge zaduživanja. U ovom radu obrađena je tema upravljanja javnim dugom u Republici Srbiji kroz odgovarajući zakonski okvir i donete strategije.

References

2.Bakić, S. (2020). Analiza kretanja javnog duga Republike Srbije u periodu 2008-2018. Civitas, 10(1), 180-193. doi:10.5937

/Civitas2001180B.

3.Brajković, B. & Marković, I. (2022). Uloga ljudskih resursa u sportskim organizacijama. Menadžment u sportu, 13(1), 7-12.

4.Golubović, M., & Janković, G. (2023). Priliv stranih direktnih investicija u funkciji poboljšanja konkurentnosti privrede Republike Srbije. Održivi razvoj, 5(1), 19-31. https://doi.org/10.5937/OdrRaz2301019G

5.Inđić, M., Mirović, V., Kalaš, B., & Đaković, M. (2023). Procenjivanje PDV efikasnosti u zemljama Beneluksa. Oditor, 9(1), 71-102. https://doi.org/10.5937/Oditor2301071I

6.Izveštaji o javnom dugu, Uprava za javni dug, Preuzeto sa: http://javnidug.gov.rs/rsc/javnidug [Datum pristupa 21.06.2022.]

7.Issa, H. R., Dašić, M., & Todorov, J. (2022). Uloga logistike u stvaranju vrednosti preduzeća. Oditor, 8(3), 143-168. https://doi.org/10.5937/Oditor2203143H

8.Kolačević, S., i Hreljac, B. (2011). Javni dug kao ključna varijabla ostvarenja ciljeva ekonomske politike. Ekonomski pregled, 62(3- 4), str. 208-229.

9.Madžar, L. (2019) Upravljanje javnim dugom Srbije. U: V. Vukotić, D. Šuković, M. Rašević, Z. Lutovac, V. Goati i P. Petrović (ur.) Dug i (ne)razvoj, (str. 141-148) Beograd, Centar za ekonomska istraživanja Instituta društvenih nauka.

10.Madžar, Lj. (2019). Državni dug kao ekonomski i društveni problem – Alternativna viđenja: iluzije, zablude i manipulacije. U: V. Vukotić, D. Šuković, M. Rašević, Z. Lutovac, V. Goati i P. Petrović (ur.) Dug i (ne)razvoj, (str. 10-26) Beograd, Centar za ekonomska istraživanja Instituta društvenih nauka

11.Međunarodni monetarni fond (2022), Analiza održivosti duga. Preuzeto sa: https://www.imf.org/external/pubs/ft/dsa/ [Datum pristupa: 21.06.2022.]

12.Međunarodni monetarni fond, Svetska Banka. (2018). Smernice za Okvir Banke-Fonda o održivosti javnog duga u zemljama sa niskim dohotkom. Preuzeto sa: https://www.worldbank.org/content/dam/LIC%20DSF/Site% 20File/assets/documentation/pp122617guidance-note-on-lic- dsf.pdf [ Datum pristupa: 23.07.2022]

13.Miletić, N. & Farahmandepey, S. (2021). Risk management during sport project impelmentation. Menadžment u sportu, 12(1), 26-33.

14.Narodna banka Srbije (2022). https://nbs.rs/sr_RS/drugi-nivo- navigacije/statistika/index.html

15.Narodna banka Srbije (2022). Analiza duga Republike Srbije, Preuzeto sa: https://nbs.rs/export/sites/NBS_site/documents

/publikacije/dug/dug_III_2012.pdf [Datum pristupa: 21.06.2022]

16.Narodna banka Srbije (2022). Kreditni rejting Republike Srbije. Preuzeto sa: https://nbs.rs/sr/finansijsko_trziste/ informacije- za-investitore-i-analiticare/kreditni_rejting/index .html [Datum pristupa: 23.07.2022.]

17.Narodna banka Srbije (2022). Pristupanje Republike Srbije Evropskoj uniji. Preuzeto sa: https://nbs.rs/sr/ciljevi-i- funkcije/medjunarodna-saradnja/evropska-unija/pristupanje [Datum pristupa: 23.07.2022.]

18.Pešić, H., & Miljković, M. (2020). Održivost budžetskih načela i

procedura. Održivi razvoj, 2(2), 15-29.

https://doi.org/10.5937/OdrRaz2002015P

19.Republički zavod za statistiku Republike Srbije (2022). Spoljna trgovina, Preuzeto sa: https://www.stat.gov.rs/sr-Latn/ oblasti/spoljna-trgovina [Datum pristupa: 23.07.2022]

20.Ristić, Ž., Komazec, S., i Ristić, K. (2012). Javne finansije, (2. izd.), Beograd, str. 542.

21.Rosen, H. S., Gayer, T. (2008). Public finance. Boston: McGraw- Hill Irwin

22.Samuelson, P.A., Nordhaus, W.D. (2009). Economics. (19th Ed.), McGraw-Hill, New York,

23.Stanković, V., Mrdak, G., & Miljković, M. (2020). Ekonomsko pravna analiza međunarodnih investicija. Oditor, 6(3), 89-122. https://doi.org/10.5937/Oditor2003089S

24.Strategija upravljanja javnim dugom, Uprava za javni dug. Preuzeto sa: http://www.pda.gov.rs/rsc/strategija [Datum pristupa: 21.06.2022.]

25.Svetska banka (2022). Internacionalna statistika duga - IDS. Preuzeto sa: https://www.worldbank.org/en/programs/debt- statistics/ids [Datum pristupa 21.06.2022.]

26.Ugovor o Evropskoj uniji - Mastrihtski ugovor, Dostupno na: http://data.europa.eu/eli/treaty/tfeu_2012/oj [Datum pristupa: 23.07.2022.]

27.Vukotić, M. i Zvizdojević J. (2019). Dug kao faktor razvoja? U: V. Vukotić, D. Šuković, M. Rašević, Z. Lutovac, V. Goati i P. Petrović (ur.) Dug i (ne)razvoj, (str. 54). Beograd, Centar za ekonomska istraživanja Instituta društvenih nauka.

28.Vukosavljević, D., Kaputo, J., Tešić, A., & Vukosavljević, D. (2021). Makroekonomsko okruženje i javni sektor - mesto i uloga. Oditor, 7(3), 37-50.

https://doi.org/10.5937/Oditor2103037V

29.Zakon o javnom dugu ("Službeni glasnik Republike Srbije", br. 61/05, 107/09, 78/11, 68/15, 95/18, 91/19 i 149/20)

Published in

Vol. 29, No. 1, 2023.

Keywords

Licence

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals