Influence of Macroeconomic Factors on Market Capitalization in the Former Yugoslav Republics with Moderation by the Former Republics That Do Not Use the Euro

Abstract

The aim of the work is to determine the impact of macroeconomic factors (GDP and inflation) on the performance of the capital market in the former Yugoslav republics, in terms of their market capitalization, in the period from March 2021 to February 2023, as well as determining the moderating role of the former Yugoslav republics that do not use the euro. Namely, previous research has suggested that macroeconomic factors typically have a major impact on stock market performance, but other research has only revealed a minimal correlation. It's also important to keep in mind that the majority of these research were carried out in developed markets, with few exceptions. Empirical results showed that inflation had a positive and significant impact on market capitalization in the observed period, while the impact of GDP was positive, but not statistically significant. In addition, the results showed that the former Yugoslav republics, which do not use the euro, are a significant moderator of the relationship between market capitalization and GDP and market capitalization and inflation. The obtained results can be useful to investors when making their investment decisions.

Article

Uvod

U svakoj privredi, tržište kapitala, kao sastavni deo finansijskog sistema, ima značajnu ulogu, pre svega tako što kanališe ulaganja javnih i privatnih subjekata u profitabilne projekte, mobiliše uštede efikasnom alokacijom finansijskih sredstava i pomaže u preraspodeli tih finansijskih sredstava među pojedincima, korporacijama i vladama. Uspostavljeno finansijsko tržište i tržište kapitala će verovatno uticati na ekonomski rast promovisanjem razvoja tržišta kapitala i instrumenata zaštite, podsticanjem nivoa štednje, poboljšanjem alokacije resursa i ublažavanjem troškova transakcija i informacija (Salameh and Ahmad, 2022). Postojeća teorijska ekonomska i finansijska literatura sugeriše da duboko ukorenjeno tržište kapitala promoviše međunarodnu podelu rizika, poboljšava strukturu upravljanja, ublažava troškove mobilizacije resursa i obezbeđuje likvidnost tržišta (Bencivenga et al., 1996; Greenwood and Smith, 1997). Osim toga, tržišta kapitala obezbeđuju platformu za trgovanje kotiranim hartijama od vrednosti i značajan izvor mobilizacije likvidnosti i kapitala. Iz tog razloga su, dobro uspostavljena finansijska tržišta, dovoljno opravdanje zašto zdrave i razvijene ekonomije ostaju razvijene (Omar et al., 2022).

Tržišna kapitalizacija je važan tržišni indikator vrednosti akcija kompanije (Toraman and Başarir, 2014; Dias, 2013). Brajan et al. (1998) ističu da veća tržišna kapitalizacija obezbeđuje kompanijama stvarnu prednost u sticanju (akviziciji) drugih kompanija i iskorišćavanju globalnih prilika za rast, istovremeno ih štiteći od akvizicije. Nasuprot tome, spor rast tržišne kapitalizacije čini kompaniju ranjivom na preuzimanja, posebno kada globalno tržište akcija postaje integrisanije. Kao rezultat toga, javna preduzeća se suočavaju sa imperativom tržišne kapitalizacije: moraju postati i ostati kompanije globalnog rasta, ili rizikuju da izgube kontrolu nad svojom sudbinom (Phuong, et al., 2023).

Predmet rada je uticaj makroekonomskih faktora na tržišnu kapitalizaciju u bivšim jugoslovenskim republikama sa moderacijom bivših republika, koje ne koriste euro. Cilj rada je utvrđivanje uticaja makroekonomskih faktora na performanse tržišta kapitala, u bivšim jugoslovenskim republikama, u smislu njihove tržišne kapitalizacije, u periodu od marta 2021. do februara, 2023. godine, kao i utvrđivanje moderatorke uloge bivših jugoslovensih republika, koje ne koriste euro. U tom smislu postavljena su sledeća istraživačka pitanja: 1) da li BDP utiče na ukupnu tržišnu kapitalizaciju?; 2) da li inflacija utiče na ukupnu tržišnu kapitalizaciju?; 3) da li su bivše jugoslovenske republike, koje ne koriste euro, moderator odnosa između ukupne tržišne kapitalizacije i BDP-a i ukupne tržišne kapitalizacije i inflacije?

Kako bi se odgovorilo na ciljeve istraživanja, rad je koncipiran na sledeći način. Nakon uvodnog izlaganja, napravljen je kratak pregled relevantne literature. Sledeći deo sadrži metodologiju istraživanja, dok su u narednom delu prikazani rezultati istraživanja. U zaključku su sumirani ključni zaključci, ukazano je na ograničenja sprovedenog istraživanja i date preporuke budućim istraživanjima na ovu temu.

Pregled literature

Povezanost između inflacije i tržišne kapitalizacije je bila predmet istraživanja brojnih studija. Kyereboah-Coleman & Agyire-Tettey (2008), Omar et al. (2022), kao i Phuong et al. (2023) su pokazali negativan uticaj inflacije na tržišnu kapitalizaciju. Kada se inflacija poveća, operativni troškovi kompanije i cena kapitala za investitore se povećavaju, čineći berzu manje atraktivnom. Inflacija je negativno uticala na tržišnu kapitalizaciju banaka na Bliskom istoku (Qurashi & Zahoor, 2016), tržišta u Keniji (Mjomba, 2017) i u Nigeriji tokom 1986.-2015. godine (Odiche & Udeorah, 2020). Prema rezultatima studije autora Mohammad et al. (2017) uticaj inflacije na performanse berze je statistički beznačajan i negativan, u državama članicama SAARC-a. Odiche & Udeorah (2020), takođe, pronalaze negativan i beznačajan uticaj inflacije na tržišnu kapitalizaciju u Nigeriji. S druge strane, Garonfolo (2011) i Ndunda (2016) su dobili rezultate, prema kojima inflacija ima pozitivan, ali ne i statistički značajan uticaj na tržišnu kapitalizaciju.

Studije autora Geske & Roll (1983), Chen et al. (1986), Mukherjee & Naka (1995) zaključuju da postoji značajan pozitivan uticaj rasta bruto domaćeg proizvoda (BDP) na performanse berze. Pomenuti autori ističu da će povećanje ekonomske proizvodnje povećati buduće novčane tokove, stvarajući na taj način više mogućnosti za investiranje na berzi (Geske & Roll, 1983; Chen et al., 1986; Mukherjee & Naka, 1995). Omar et al. (2022), takođe, pronalaze pozitivan i statistički značajan uticaj BDP-a na tržišnu kapitalizaciju. Prema rezultatima studije autora Phuong et al. (2023) ovaj uticaj je pozitivan, ali ne i statistički značajan. Nasuprot tome, pojedine studije pokazuju suprotan efekat ove dve varijable, kao što su Garonfolo (2011) u podsaharskoj Africi, Wang & Ajit (2013) u Kini, kao i Qurashi & Zahoor (2016) na Bliskom istoku.

Hossin & Hamid (2021) su, u svojoj studiji, imali za cilj da analiziraju efekat performansi tržišta kapitala na privredu Bangladeša, koristeći podatke o tržišnoj kapitalizaciji, prometu akcija i rastu bruto domaćeg proizvoda (BDP) od 2001. do 2018. godine. Rezultati vektorskog autoregresivnog modela sa korekcijom greške, u pomenutoj studiji, su pokazali postojanje dugoročne povezanosti između tržišne kapitalizacije i prometa akcija, kao nezavisnih varijabli, sa BDP-om, dok su rezultati Grejndžerovog testa uzročnosti (Toda-Yamamoto procedura) potvrdili da postoji jednosmerna uzročnost koja ide od tržišta kapitala do BDP-a.

Geetha et al. (2011) su ispitivali odnos između tržišne kapitalizacije i očekivane stope inflacije, neočekivane stope inflacije, deviznog kursa, kamatne stope i BDP-a u slučaju Malezije, SAD i Kine. U svojoj analizi koristili su tehniku kointegracije. Njihovi rezultati su pokazali da postoji dugoročni odnos između tržišne kapitalizacije i neočekivane inflacije, očekivane inflacije, kamatne stope, deviznog kursa i BDP-a za Maleziju i SAD koristeći VEC. Međutim, VEC rezultat za Kinu pokazuje da postoji kratkoročna povezanost između očekivanih stopa inflacije i kineske berze.

Budući da relevantna literatura sugeriše negativnu i značajnu povezanost između inflacije i tržišne kapitalizacije, očekuje se da će rezultati trenutnog istraživanja, takođe, ukazati na negativan i značajan uticaj inflacije na tržišnu kapitalizaciju u bivšim jugoslovenskim republikama. S druge strane, imajući u vidu da, većina studija, sugeriše da je odnos između BDP-a i tržišne kapitalizacije pozitivan i značajan, očekuje se da će rezultati trenutnog istraživanja potvrditi pozitivan i značajan uticaj BDP-a na tržišnu kapitalizaciju u zemljama bivših jugoslovenskih republika. Novina u trenutnom istraživanju je ispitivanje uloge bivših republika, koje ne koriste euro (Bosna i Hercegovina, Severna Makedonija i Srbija), kao moderatora odnosa između tržišne kapitalizacije i GDP-a i tržišne kapitalizacije i inflacije. Pregledom relevantne literature, može se primetiti da se autori, u svojim studijama nisu bavili ispitivanjem ovog odnosa, ali se očekuje se da će rezultati ukazati na značajnu ulogu predloženog moderatora.

Metodologija istraživanja

Za potrebe istraživanja su korišćeni balansirani mesečni podaci o vrednostima ukupne tržišne kapitalizacije, prikupljeni sa zvaničnih sajtova tržišta kapitala (Sarajevska berza, Montenegro berza AD Podgorica, Zagrebačka berza, Makedonska berza, Ljubljanska berza i Beogradska berza) u bivšim jugoslovenskim republikama (Bosna i Hercegovina - BIH, Crna Gora - MNE, Hrvatska - HRV, Severna Makedonija - MKD, Slovenija - SLV i Srbija – SRB), kao i mesečni podaci o kretanju godišnje stope rasta BDP-a i stope inflacije u ovim zemljama, prikupljeni sa sajta trading economics. Prikupljeni podaci se odnose na period mart, 2021. - februar, 2023. godine, što je ukupno 144 opservacije.

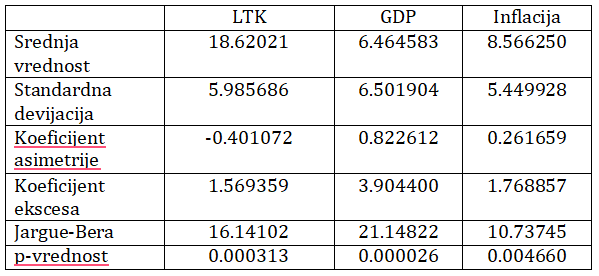

Zavisna varijabla u modelu je logaritmovana vrednost ukupne tržišne kapitalizacije (LTK), a nezavisne godišnja stopa rasta GDP-a i stopa inflacije. Srednja vrednost LTK iznosi 18.62021, godišnje stope rasta GDP-a 6.46% i stope inflacije 8.57%. Najveća standardna devijacija postignuta je kod varijable GDP, a najmanja kod varijable inflacija. Na osnovu p vrednosti Jargue-Bera testa, podaci nemaju normalnu raspodelu. Detaljnije informacije su prikazane u Tabeli 1.

Tabela 1. Deskriptivna statistika za varijable u istraživanju

Slika 1 prikazuje kretanje ukupne tržišne kapitalizacije u bivšim jugoslovenskim republikama u posmatranom periodu. U izabranom periodu se može primetiti strukturni lom u ponašanju vremenske serije na tržištima kapitala Hrvatske i Srbije, pa i Severne Makedonije i Slovenije u periodu između trećeg i četvrtog kvartala 2022. godine, nakon čega dolazi do porasta ukupne tržišne kapitalizacije u ovim državama. Kretanje ukupne tržišne kapitalizacije u Bosni i Hercegovini pokazuje značajne fluktuacije, dok je na tržištu kapitala u Crnoj Gori zabeležen rast ukupne tržišne kapitalizacije u četvrtom kvartalu 2022. godine, do januara, 2023., nakon čega dolazi do opadanja, ovog pokazatelja, u februaru 2023. godine.

Slika 1. Kretanje ukupne tržišne kapitalizacije u bivšim jugoslovenskim republikama, u periodu mart, 2021. – februar, 2023. godine

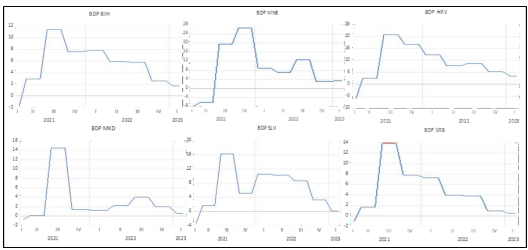

Slika 2 ilustruje kretanje godišnje stope rasta BDP-a u bivšim jugoslovenskim republikama (mart, 2022. - februar, 2023. godine). Može se primetiti da nakon rasta od početka posmatranog perioda do trećeg kvartala 2021. godine, u Crnoj Gori do četvrtog iste godine, dolazi do opadanja godišnje stope rasta BDP-a u Bosni i Hercegovini, Hrvatskoj i Srbiji, a uz povremene fluktuacije, i u ostalim bivšim jugoslovenskim republikama, do kraja posmatranog perioda.

Slika 2. Kretanje godišnje stope rasta BDP-a u bivšim jugoslovenskim republikama, u periodu mart, 2021. – februar, 2023. godine

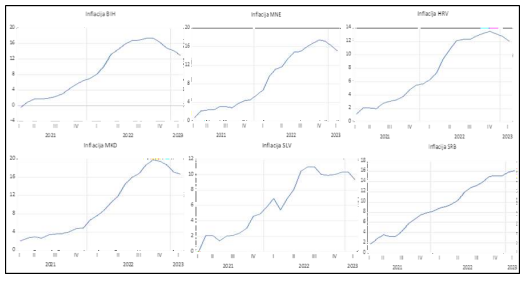

Slika 3 ilustruje kretanje stope inflacije u bivšim jugoslovenskim republikama (mart, 2021. – februar, 2023.). Može se primetiti da je u svim bivšim republikama zabeležen rast inflacije od početka posmatranog perioda (mart, 2021), pa sve do decembra, 2022. godine, nakon čega sledi pad inflacije do kraja posmatranog perioda, osim u Srbiji, gde stopa inflacije beleži rast od početka do kraja posmatranog perioda.

Slika 3. Kretanje stope inflacije u bivšim jugoslovenskim republikama, u periodu mart, 2021. – februar, 2023. godine

Analiza podataka je zasnovana na panel podacima, odnosno na regresionim modelima panel podataka (Panel Data Regression Model – PDRM). Za testiranje su korišćeni model najmanjih kvadrata (Pooled OLS – POLS), model sa fiksnim efektom (FE) i model sa slučajnim efektom (RE). Najprikladniji model je izabran na sledeći način: za poređenje RE i POLS modela je primenjen Breusch i Pagan-ov Lagranž Multiplikator test, za poređenje RE i FE modela je primenjen Hausmanov test, dok je za poređenje FE i POLS modela primenjen Chow test. Radi provere ispunjenosti pretpostavki modela, sprovedeni su različiti ekonometrijski dijagnostički testovi (stacionarnost podataka, greške specifikacije modela, multikolinearnost, auto-korelacija i heteroskedastičnost).

Za testiranje prve hipoteze, specificiran je sledeći model:

![]()

Rezultati istraživanja

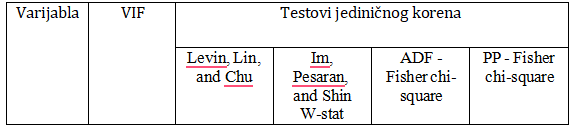

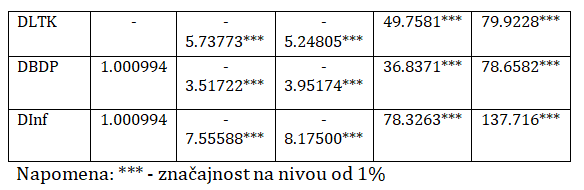

U Tabeli 2 su prikazani rezultati testa faktora inflacije varijanse (VIF). Budući da nijedna varijabla nema koeficijenat veći od 10 (Belsley et al., 1980), može se zaključiti da model nema problema sa štetnom multikolearnošću. Im et al. (2003), Levin et al. (2002), kao i ADF i PP Fisher hi-kvadrat testovi, koje su predložili Maddala & Wu (1999), su korišćeni za ispitivanje postojanja jediničnog korena. Prema rezultatima sva četiri testa stacionarnosti (Tabela 3), nakon testiranja prvog diferencijala, može se odbaciti nulta hipoteza, prema kojoj vremenska serija ima jedinični koren, te se može zaključiti da je vremenska serija stacionarna, odnosno da su sve varijable (prvi diferencijal varijable LTK – DLTK, inflacije – Dinflacija i GDP-a - DGDP) stacionarne.

Tabela 2. VIF i testovi jediničnog korena

U prvoj analizi, primenom POLS, FE i RE modela, ispitan je uticaj godišnje stope rasta BDP-a i stope inflacije na tržišnu kapitalizaciju. Prema rezultatima istraživanja sva tri modela su statistički značajna (p > F = 0.0000). Modelom običnih najmanjih kvadrata je prema koeficijentu determinacije (R2), na osnovu nezavisnih varijabli (godišnja stopa rasta GDP-a i stopa inflacije) objašnjeno 43% zavisne varijable (ukupna tržišna kapitalizacija), modelom sa fiksnim efektima 39%, dok je modelom sa slučajnim efektima objašnjeno 38% zavisne varijable. Rezultati za model običnih najmanjih kvadrata ukazuju na značajn negativan uticaj BDP-a na ukupnu tržišnu kapitalizaciju, dok je uticaj inflacije pozitivan, ali ne i statistički značajan. S druge strane, rezultati i za model sa fiksnim i sa slučajnim efektima, ukazuju na značajan pozitivan uticaj inflacije na ukupnu tržišnu kapitalizaciju, dok je uticaj GDP-a, takođe, pozitivan, ali nije statistički značajan. U sledećem koraku je provereno, koji je od predloženih modela najadekvatniji za merenje ovih uticaja. Chow test se koristi za izbor između POLS i modela sa fiksnim efektima. Budući da je verovatnoća F i χ2 statistike, dobijena Chow testom, manja od rizika greške (p = 0.0000), kao adekvatniji model se bira model sa fiksnim efektima. S druge strane, rezultati LM testa (p > 0.05) ukazuju na opravdanost primene modela sa slučajnim efektima, u poređenju sa modelom običnih najmanjih kvadrata. Rezultati Hausman testa (p > 0.05) pokazuju da je model sa slučajnim efektima prikladniji od modela sa fiksnim efektima. Dakle, kao najprikladniji model, za ovu analizu, izabran je model sa slučajnim efektima. Nakon izbora modela sa slučajnim efektima, kao najprikladnijeg, primenjen je Ramsey RESET test, za proveru specificiranosti modela, odnosno da li je iz modela izostavljena neka značajna varijabla. Rezultati testa (p > 0.05) pokazuju da je model dobro specificiran. Postojanje problema autokorelacije grešaka u modelu je provereno korišćenjem Peasaran CD testpm. Budući da je p > 0.05, u modelu ne postoji problem serijske korelacije. Za testiranje heteroskedastičnosti u modelu korišćen je Breusch-Pagan-Godfrey LM test. Dobijeni rezultati (p > 0.05) pokazuju da su u modelu greške homoskedastične.

Tabela 3. Ocena POLS, FE i RE modela sa zavisnom varijablom DLTK i dijagnostički testovi

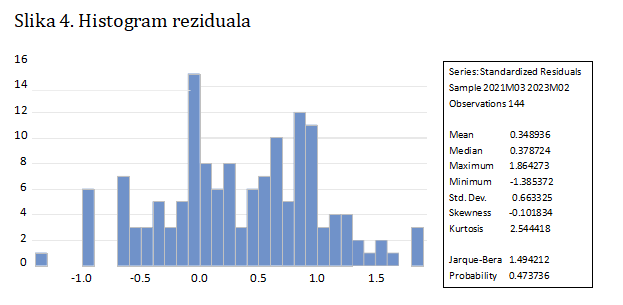

Normalnost reziduala je testirana Jarque-Bera testom (Slika 4). Verovatnoća greške, ukoliko se odbaci nulta hipoteza, prema kojoj reziduali prate normalnu raspodelu, iznosi 0.473736, što je više od dozvoljenog nivoa greške, te se može zaključiti da se prihvata nulta hipoteza.

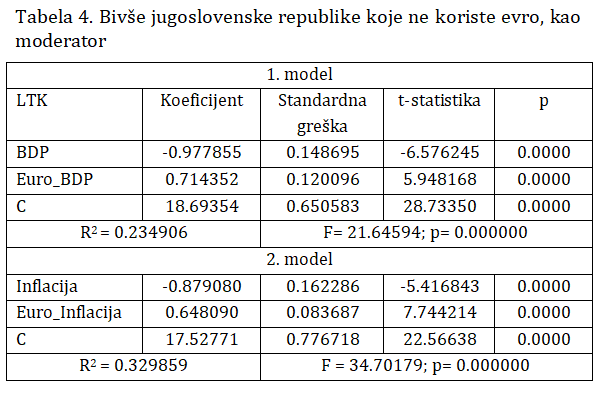

U drugoj analizi ispitana je, primenom POLS modela (model 1 i model 2), uloga bivših jugoslovenskih republika, koje ne koriste euro, kao moderatora odnosa između ukupne tržišne kapitalizacije i godišnje stope rasta BDP-a, dok je u trećoj analizi ispitana moderatorska uloga bivših jugoslovenskih republika, koje ne koriste euro, između logaritmovane vrednosti ukupne tržišne kapitalizacije i stope inflacije. Rezultati testiranja su prikazani u Tabeli 4. Zavisna varijabla u oba modela je tržišna kapitalizacija, dok su nezavisne varijable, u prvom modelu, BDP i euro*BDP i inflacija i euro*inflacija u drugom modelu. Prema rezultatima istraživanja, oba modela su statistički značajna, pri čemu je prvim modelom, na osnovu nezavisnih varijabli (BDP i Euro_BDP) objašnjeno oko 23% varijanse zavisne varijable (LTK), dok je drugim modelom, na osnovu nezavisnih varijabli (Infalcija i Euro_Inflacija) objašnjeno oko 33% varijanse zavisne varijable (LTK). Osim toga, rezultati ukazuju na značajnu moderatorsku ulogu bivših jugoslovenskih republika, koje ne koriste euro, u oba modela.

Zaključak

Cilj rada je bio utvrđivanje uticaja makroekonomskih faktora (BDP-a i inflacije) na performanse tržišta kapitala, u bivšim jugoslovenskim republikama (Bosna i Hercegovina, Crna Gora, Severna Makedonija, Hrvatska, Slovenija i Srbija) u smislu njihove ukupne tržišne kapitalizacije, u periodu od marta 2021. do februara, 2023. godine, kao i utvrđivanje moderatorke uloge bivših jugoslovensih republika, koje ne koriste euro.

Empirijski rezultati su pokazali da je inflacija pozitivno i značajno uticala na ukupnu tržišnu kapitalizaciju, u posmatranom periodu. Dobijeni rezultati su neočekivani i delimično u skladu sa rezultatima istraživanja Garonfolo (2011) i Ndunda (2016), koji su, takođe, pokazali da je ovaj odnos pozitivan, ali nije na statistički značajnom nivou. Svakako, prilikom istraživanja povezanosti makroekonomskih varijabli sa performansama tržišta kapitala, treba uzeti u obzir i kontekst i period istraživanja (u ovom slučaju pandemiju Kovid-19 i ratni sukob u Ukrajini), jer različiti periodi istraživanja mogu imati dosledno različite nalaze. S tim u vezi, Bhunia (2012) ističe da, iako postoje teorijske i empirijske studije, koje su istraživale pravac uzročnosti između makroekonomskih varijabli i tržišta kapitala, ovaj pravac nije, još uvek, dovoljno istražen ni terijski ni empirijski. Kako pojedine studije pokazuju empirijske dokaze, koji dokazuju uzročnost, druge studije ne pokazuju uzročnu vezu. Pored toga, pravac kauzaliteta se menja od jedne ekonomije do druge.

Dobijeni rezultati pokazuju da je uticaj BDP-a na tržišnu kapitalizaciju, na tržištima kapitala bivših jugoslovenskih republika pozitivan, ali ne i statistički značajan. Ovakvi rezultati su u skaldu sa rezultatima prethodnih studija, koje su analizirale ovaj odnos (Geske & Roll, 1983; Chen et al., 1986; Mukherjee & Naka, 1995, Omar et al., 2022).

Rezultati su pokazali da su bivše jugoslovenske republike, koje ne koriste euro, značajan moderator odnosa između tržišne kapitalizacije i BDP-a i tržišne kapitalizacije i inflacije. Dobijeni rezultati se ne mogu uporediti sa rezultatima drugih studija, jer koliko je autoru poznato, na osnovu pregleda relevantne literature, prethodna istraživanja nisu ispitivala ovaj moderatorski odnos.

Makro faktori imaju važnu ulogu za investitore prilikom odabira države, u koju će ulagati. Stoga, kreatori politike treba da obrate pažnju na makroekonomsku stabilnost (kao što je inflacija), kako bi stvorili čvrstu osnovu za privlačenje domaćeg i stranog kapitala na berzu. S druge strane, investitori treba da razmotre uticaj makro varijabli na performanse berze kako bi imali bolji pregled u donošenju investicionih odluka.

Sprovedeno istraživanje ima i određena ograničenja. Jedno od ograničenja se odnosi na broj nezavisnih varijabli. Naime, u istraživanju su korišćene samo dve nezavisne varijable (GDP i inflacija), dok bi buduća istraživanja mogla da uzmu u obzir i druge varijable, poput stranih direktnih investicija, kamatne stope, deviznog kursa. Osim toga, zavisna varijabla u istraživanju je tržišna kapitalizacija, kao pokazatelj tržišta kapitala. Buduće studije bi mogle koristiti berzanske indekse ili investicione fondove, kao zavisne varijable u svom istraživanju. Sledeće ograničenje se odnosi na izbor tržišta kapitala. U trenutnom istraživanju su izabrana tržišta kapitala u bivšim jugoslovenskim republikama, dok bi, buduća istraživanja, mogla uključiti i druga tržišta kapitala u okruženju, na regionalnom ili globalnom nivou.

Generalno, može se zaključiti da se makroekonomske varijable mogu koristiti za objašnjenje fluktuacija na tržištima kapitala. Svako dalje istraživanje, koje pomaže u istraživanju ove oblasti, biće od velike koristi za praktičare i donosioce odluka, posebno u zemljama u razvoju, jer dobijene rezultate istraživanja mogu koristiti za unapređenje svog ekonomskog razvoja.

References

2.Bencivenga, V.R., Smith, B.D., Starr, R.M. (1996). Equity Markets, Transactions Costs, and Capital Accumulation: An Illustration. The World Bank Economic Review, 10(2), 241–65.

3.Bhunia, A. (2012). A causal relationship between stock indices and exchange rates-empirical evidence from India. Research Journal of Finance and Accounting, 3(1), 47-54.

4.Bryan, L.L., Lyons, T.G., Rosenthal, J. (1998). Corporate Strategy in a Globalizing World: The Market Capitalization Imperative. The McKinsey Quarterly, 3, 6-19.

5.Chen, N.F., Roll, R., Ross, S.A. (1986). Economic Forces and the Stock Market. Journal of Business, 59(3), 383-403.

6.Dias, A. (2013). Market Capitalization and Value-at-Risk. Journal of Banking & Finance, 37(12), 5248-5260. https://doi.org/10.1016/j.jbankfin.2013.04.015

7.Garonfolo, H.J. (2011). Macroeconomic Drivers of Stock Market Capitalization in Sub-Saharan Africa. Master Thesis. Copenhagen Business School.

8.Geetha, C., Mohidin, R., Chanciran, V.V., Chong, V. (2011). The relationship between inflation and stock market: Evidence from Malaysia. United States and China. International Journal of Economics and Management Sciences, 1(2), 01-16.

9.Geske, R., & Roll, R. (1983). The Fiscal and Monetary Linkage between Stock Returns and Inflation. The Journal of Finance, 38(1), 1-33. https://doi.org/10.2307/2327635

10.Greenwood, J., Smith, B.D. (1997). Financial markets in development, and the development of financial markets. Journal of Economic Dynamics and Control, 21(1), 145–81. https://doi.org/10.1016/0165-1889(95)00928-0

11.Hossin, Md. S., Hamid, Md. K. (2021). Capital Market Performance and Bangladesh’s Economy: An Empirical Study. Global Business Review, 0(0). https://doi.org/10.1177/0972150920982247

12.Im, K. S., Pesaran, M. H., & Shin, Y. (2003). Testing for unit roots in heterogeneous panels. Journal of Econometrics, 115(1), 53–74. https://doi.org/10.1016/S0304-

4076(03)00092-7

13.Kyereboah-Coleman, A. & Agyire-Tettey, K.F. (2008). Impact of Macroeconomic Indicators on Stock Market Performance: The Case of the Ghana Stock Exchange. The Journal of Risk Finance, 9(4), 365-378. https://doi.org/10.1108/15265940810895025

14.Levin, A., Lin, C.-F., & Chu, C.-S.J. (2002). Unit root tests in panel data: Asymptotic and finite-sample properties. Journal of Econometrics, 108(1), 1–24. https://doi.org/10.1016/S0304-

4076(01)00098-7

15.Maddala, G. S., & Wu, S. (1999). A comparative study of unit root tests with panel data and a new simple test. Oxford Bulletin of Economics and Statistics, 61(S1), 631–652. https://doi.org/10.1111/1468-0084.0610s1631

16.Mjomba, M. (2017). The Effects of Macroeconomic Variables on the Market Capitalisation of Listed Companies in Kenya. International Journal of Finance and Accounting, 2(1), 58-83. https://doi.org/10.47604/ijfa.259

17.Mohammad, G., Ullah, W., Islam, A., Alam, Md.S., Khan, Md.K. (2017). Effect of macroeconomic variables on stock market performance of SAARC countries. Asian Economic and Financial Review, 7(8), 770-779. DOI: 10.18488/journal.aefr.2017.78.770.779

18.Mukherjee, T.K., & Naka, A. (1995). Dynamic Relations between Macroeconomic Variables and the Japanese Stock Market: An Application of a Vector Error Correction Model. Journal of Financial Research, 18(2), 223-237. https://doi.org/10.1111/j.1475-6803.1995.tb00563.x

19.Ndunda, A. (2016). Effect of Macro-Economic Factors on the Performance of the Equity Market of Nairobi Securities Exchange. Doctoral dissertation. South Eastern Kenya University.

20.Odiche, W., Udeorah, S.F. (2020). Activities of Macroeconomic Variables and Stock Market Performance: Evidence in Nigeria. Asian Journal of Economics. Finance and Management, 2(1), 185-203.

21.Odiche, W., Udeorah, S.F.A. (2020). Activities of Macroeconomic Variables and Stock Market Performance: Evidence in Nigeria. Asian Journal of Economics, Finance and Management, 2(1), 185-203.

22.Omar, A.B., Ali, A., Mouneer, S., Kouser, R., Al-Faryan, M.A.S. (2022). Is stock market development sensitive to macroeconomic indicators? A fresh evidence using ARDL bounds testing approach. PLoS ONE, 17(10), e0275708. https://doi.org/10.1371/journal.pone.0275708

23.Phuong, L.C.M., Quynh, T.T., Vi, H.L.T., Truc, D.T.K. (2023).

Impact of Macro Factors on Stock Market Capitalization. VNU Journal of Economics and Business, 3(2), 60-68. https://doi.org/10.57110/vnujeb.v3i2.155

24.Qurashi, M., Zahoor, M. (2016). Impact of Profitability, Bank and Macroeconomic Factors on the Market Capitalization of the Middle Eastern Banks. International Journal of Business and Management Invention, 5(11), 56-62.

25.Salameh, S., Ahmad, A. (2022). A critical review of stock market development in India. Journal of Public Affairs, 22(1), e2316. https://doi.org/10.1002/pa.2316

26.Toraman, C., Başarir, Ç. (2014). The Long Run Relationship Between Stock Market Capitalization Rate and Interest Rate: Co-integration Approach. Procedia - Social and Behavioral Sciences, 143, 1070-1073.

https://doi.org/10.1016/j.sbspro.2014.07.557

27.Wang, B., Ajit, D. (2013). Stock Market and Economic Growth in China. Economics Bulletin, AccessEcon, 33(1), 95-103.

Published in

Vol. 29, No. 1, 2023.

Keywords

Licence

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals