Analysis of Income and Expenditures of the Budget of AP Vojvodina

Abstract

Budget stability is one of the fundamental principles of healthy public finances. The subject of the paper includes the analysis of budget revenues and expenditures in AP Vojvodina for the period 2006-2019 with special focus to the position of transfer funds of municipalities and cities. The results of the analysis have shown that total revenues average increased by 10.89%, while the growth of total expenditures was 6.62% on average level during the observed time period. The analysis of budget trends indicates a positive relative trend of total transfer funds in 53% of the observed municipalities of AP Vojvodina in 2019, where Irig and Sremski Karlovci stand out with a percentage growth of 114.7% and 72.4%. Finally, the results indicate that Sremska Mitrovica and Vršac stand out among the cities in AP Vojvodina with a percentage growth of transfer funds of 54.4% and 35.3%.

Article

Uvod

Kvalitet javnih finansija predstavlja jedno od ključnih pitanja za kreatore ekonomske politike, pri čemu njihovo poboljšanje vodi dugoročnom ekonomskom rastu. Karakas i Turan (2019) ističu da dobro osmišljena fiskalna pravila podrazumevaju balansiranu vezu prihoda i rashoda, jer u suprotnom, neželjeni ishodi biće manifestovani kao odraz neusklađene fiskalne politike. Savremena fiskalna teorija sve više stavlja akcenat na makroekonomsku budžetsku politiku koja podrazumeva sintezu javnih prihoda i javnih rashoda u cilju stabilizacije i rasta privrede (Živković et al., 2019). Značajnost i specifičnost poreza se ogleda kroz njihovo prisustvo i promene koje nose sa sobom (Kalaš & Milenković, 2019). S obzirom na to da su porezi osnovni izvor javnih prihoda svake zemlje (Kalaš et al., 2017), logično je da se fiskalni autoriteti usredsrede na povećanje poreskih prihoda koji predstavljaju dominantan deo javnih sredstava. Naime, fundamentalna karakteristika poreskih prihoda jeste obaveznost i odsustvo neposredne protivusluge prilikom plaćanja poreza (Trklja et al., 2015).

Države moraju imati stabilne budžetske tokove kako bi se omogućilo finansiranje projektovanih rashoda u kalendarskoj godini. Budžet predstavlja finansijski instrument kojim se planiraju i predviđaju prihodi i rashodi političko-teritorijalne jedinice za određeno vremensko razdoblje, neretko, za jednu godinu (Vukša et al., 2013). Jelisavac-Trošić i Stojanović-Višić (2018) ističu značaj budžeta u modernoj ekonomiji zbog ekonomske, političke i pravne funkcije, dok Vladisavljević i Pešić (2018) definišu budžet kao osnovni instrument finansiranja javnih rashoda u svim savremenim državama. Naime, savremena fiskalna politika sve više daje na značaju pristupu u kome je budžet sve više sredstvo razvojne i stabilizacione politike, a sve manje sredstvo potrebnih socijalnih funkcija države (Milojević et al., 2014). Avram et al. (2020) ističu da kombinacija fiskalne, monetarne i budžetske politike uz definisanu politiku zarada može generisati rast baziran na potrošnji. Osnovna svrha fiskalnog ponašanja vlade podrazumeva osiguravanje finansijskih tokova u funkciji pokrivanja potreba na dugi rok, što implicira sprovođenje zdrave fiskalne politike putem odgovarajuće fiskalne discipline (Onofrei et al., 2020). Autor Lukić (2019) ističe da savremena struktura budžeta podrazumeva tekuću i kapitalnu kategoriju budžeta. Tekući budžet je namenjen za uobičajene troškove koji nastaju po osnovu širokog spektra usluga, dok kapitalni budžet uključuje razvojnu komponentu društveno teritorijalne jedinice. Prema klasičnoj ekonomskoj teoriji, budžetska ravnoteža predstavlja uslov, dok moderna ekonomska teorija budžetsku ravnotežu dovodi u kontekst sa privrednom ravnotežom (Ćurčić, 2016). Analiza autora Socol et al. (2018) pokazuje da smanjenje strukturnog budžetskog deficita rezultira pobošljanjem indikatora socijalne održivosti. Budžetski planovi treba da promovišu posvećenost nacionalnih vlada sa aspekta uvažavanja fiskalnih pravila (Stoian et al., 2018). Cifuentes-Silva et al. (2020) naglašavaju koncept transparentnosti budžeta kao jedan od važnih činilaca prilikom upravljanja javnim sredstvima. Dimitrijević (2016) definiše koncept budžetiranja prema učinku koji implicira poboljšanje ekonomičnosti, efikasnosti i efektivnosti korišćenja javnih sredstava kroz povezivanje finansiranja budžetskih korisnika sa rezultatima koje realizuju. Posredstvom budžeta moguće je uticati na privredne tokove kroz definisane politike javnih prihoda i javnih rashoda. Naime, politika javnih prihoda podrazumeva poresko planiranje i određivanje optimalnih efekata poreskih oblika na ekonomske tokove. S druge strane, politika javnih rashoda može biti usmerena na određene privredne segmente ili grane u cilju pospešivanja njihovog razvoja. Streimikiene et al. (2018) ukazuju da vlada kreira razvojne projekte od opšteg interesa kako bi obezbedila prikupljanje i povećanje poreskih prihoda. Wu et al. (2018) ističu značaj preferencijalnih poreskih politika i izdataka za infrastrukturu lokalnih vlasti koji su u funkciji privlačenja kapitala i ostvarivanja pozitivnih implikacija na ekonomski rast. Stakić i Jezdimirović (2012) ističu nekoliko osnovnih principa javnih rashoda: usaglašavanje nivoa rashoda sa nivoom nacionalnog dohotka, srazmerno pokrivanje društvenih potreba, interes društva u kreiranju javnih rashoda, balans u finansijskim i privrednim bilansima, kao i održavanje determinisane strukture javnih rashoda. Shodno tome, potrebno je utvrditi nivo javnih rashoda na odgovarajući način, kako bi se mogli prikupiti prihodi i na taj način omogućiti njihovo finansiranje (Kalaš et al., 2016).

Budžetski prihodi i rashodi u u AP Vojvodini

Budžetska stabilnost ovog regiona predstavlja važan segment ekonomske strukture Republike Srbije, gde se nameće potreba ravnomernog regionalnog razvoja. To podrazumeva adekvatan stepen subregionalizacije zemlje, institucionalizacija regionalne politike, kao i obezbeđivanje finansijskih sredstava iz odgovarajućih finansijskih izvora, uključujući i određeni vid nefinansijske podrške (Molnar, 2018).

Na osnovu Informacija o izvršenju pokrajinske skupštinske odluke o budžetu AP Vojvodine za 2019. godinu (Pokrajinski sekretarijat za finansije, 2020), ukupno projektovan obim budžeta AP Vojvodine za 2019. godinu je iznosio 75.151.258.508,08 dinara, pri čemu je planiran budžetski deficit u iznosu od 5.016.917.228,70 dinara. Analizirajući prihode i rashode, zabeležen je budžetski deficit od 1.820.705.782,41 dinara kao posledica manjeg nivoa izvršenih rashoda i izdataka u posmatranoj godini. Ukupna sredstva u budžetu AP Vojvodine u 2019. godini su iznosila 74.614.017.221,03 dinara, odnosno 99.29% od planiranih 75.151.258.508,08 dinara. U posmatranom periodu, prihodi i primanja budžeta AP Vojvodine sortirani su prema aspektu naplate:

· izvorni prihodi i primanja sa učešćem od 4.01% u ukupno ostvarenim tekućim prihodima i primanjima budžeta AP Vojvodine, odnosno realizovano 2.823.350.905,98 dinara.

· ustupljeni prihodi i primanja sa učešćem od 32.99% u ukupno ostvarenim tekućim prihodima i primanjima budžeta AP Vojvodine, odnosno realizovano 23.228.906.521,53 dinara.

. transferna sredstva sa učešćem od 63% u ukupno ostvarenim tekućim prihodima i primanjima budžeta AP Vojvodine, odnosno realizovano 44.355.895.643,51 dinara.

S druge strane, rashodi i izdaci budžeta AP Vojvodine u 2019. godini iznose 71.414.449.103,53 dinara, odnosno 95.03% od planiranih 75.151.258.508,08 dinara. U posmatranom periodu, izvršeni rashodi i izdaci budžeta AP Vojvodine mogu se razvrstati:

· tekući rashodi u vidu rashoda za zaposlene, rashoda za korišćenje usluga u roga, upotrebe osnovnih sredstava, otplate kamata, subvencija, donacija, dotacije i transfera, prava iz socijalnog osiguranja, kao i ostalih rashoda i administrativnih transfera – sredstava rezervi u iznosu od 69.429.928.868,91 dinara.

· izdaci za nefinansijsku imovinu u iznosu od 699.560.771,89 dinara.

· izdaci za otplatu glavnice i nabavku finansijske imovine u iznosu od 1.284.959.462,74 dinara.

Kako bi se prikazao trend kretanja ukupnih primanja i ukupnih izdataka budžeta AP Vojvodine, sledi analiza njihovih vrednosti u periodu od 2006-2019. godine radi utvrđivanja relativnog trenda.

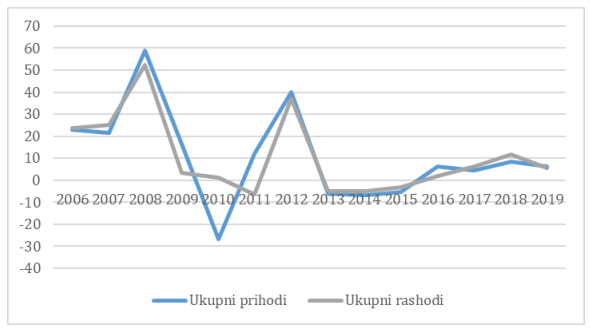

Grafikon 1. Ukupna primanja i ukupni izdaci AP Vojvodine

Na grafikonu 1 predstavljen je relativan trend ukupnih prihoda i ukupnih rashoda budžeta AP Vojvodine za vremenski period 2006- 2019. godine. Prosečan rast ukupnih prihoda iznosi 10.89%, dok su ukupni izdaci prosečno povećani za 6.62%. Kao što se može uočiti, zabeležen je intenzivniji rast ukupnih primanja u odnosu na ukupne izdatke, pri čemu je najveći rast zabeležen 2012. godine od 39.88%. S druge strane, najveći pad ukupnih primanja je evidentiran 2010. godine od 26.75%, dok su istom periodu ukupni izdaci porasli za 1.25%.

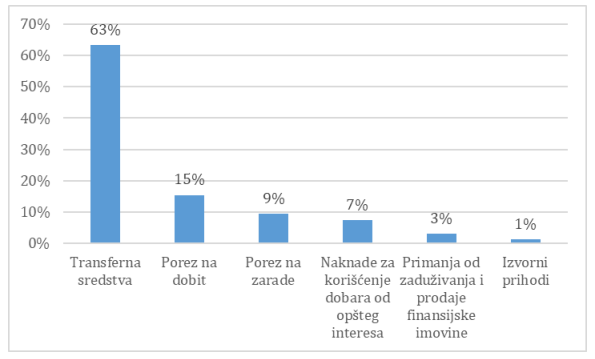

Grafikon 2. Struktura ostvarenih prihoda budžeta u 2019. godini

Na grafikonu 2 prikazana je struktura ostvarenih prihoda budžeta AP Vojvodine u 2019. godini. Na osnovu prezentovanog, može se zaključiti da transferna sredstva čine 63.3% ukupno ostvarenih prihoda. Prihodi po osnovu poreza na dobit čine 15.4% ukupno ostvarenih prihoda, dok ostali prihodi, primanja i naknade ne prelaze 10% ukupno ostvarenih prihoda budžeta AP Vojvodine u 2019. godini.

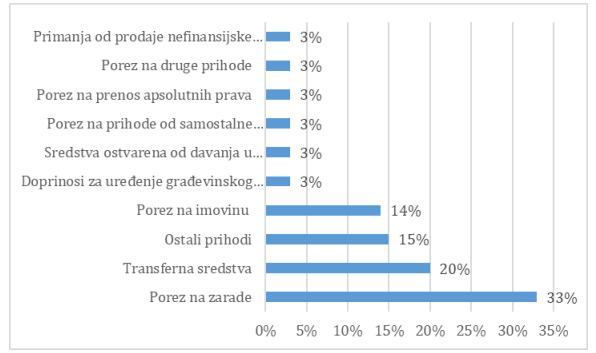

Grafikon 3. Struktura ostvarenih prihoda i primanja jedinica lokalne samouprave u 2019. godini

Analizirajući prihode i primanja jedinica lokalne samouprave za 2019. godinu, primetno je da porez na zarade i transferna sredstva čine preko 50% ukupno ostvarenih prihoda i primanja jedinica lokalne samouprave. Slede porez na imovinu i postali prihodi koji čine blizu trećinu ukupno ostvarenih prihoda i primanja jedinica lokalne samouprave u AP Vojvodini.

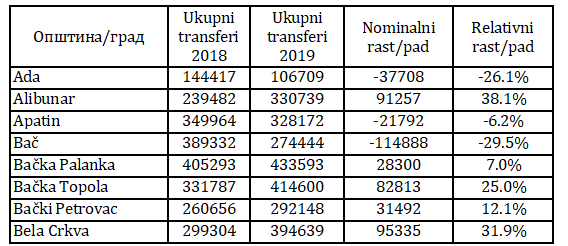

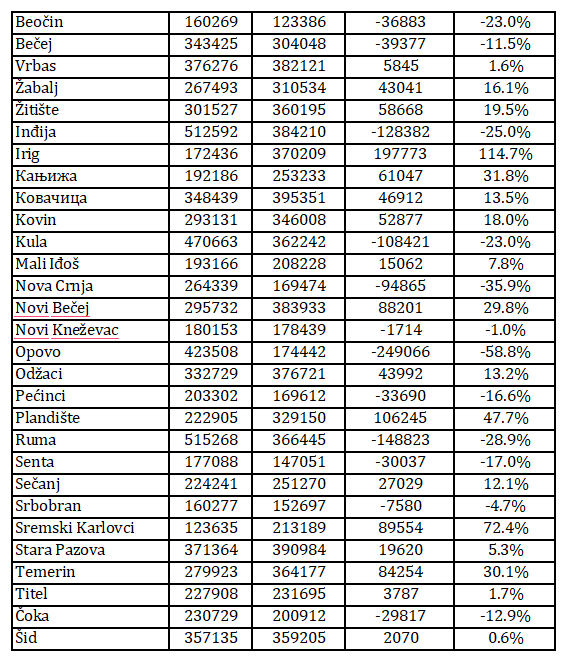

Tabela 1. Ukupni transferi po opštinama u AP Vojvodini

Tabela 1 prikazuje apsolutan i relativan trend ukupnih transfera po opštinama u AP Vojvodini za 2019. godinu. Pozitivan relativan trend je zabeležen u više od 50% posmatranih opštinama, pri čemu je najveći rast evidentiran u Irigu (114.7%) i Sremskim Karlovcima (72.4%). Suprotno, ukupni transferi su umanjeni za 58.8% u Opovu što predstavlja najveći pad u odnosu na ostale opštine u AP Vojvodini za 2019. godinu.

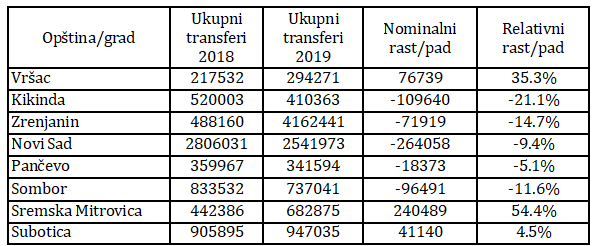

Tabela 2. Ukupni transferi po gradovima u AP Vojvodini

Nakon analize ukupnih transfera po opštinama, potrebno je prikazati i kretanje transfernih sredstava po gradovima u AP Vojvodini. Kao što se može uočiti, primetan je pozitivan relativan rast u Vršcu, Sremskoj Mitrovici i Subotici, dok je u ostalim gradovima evidentiran manji iznos ukupnih transfera u 2019. godini. Najveći rast ukupnih transfera je zabeležen u Sremskoj Mitrovici (54.4%) i Vršcu (35.3%), dok su transferna sredstva najviše umanjena Kikindi (-21.1%) i Zrenjaninu (-14.7%).

Zaključak

Rad analizira prihode i rashode budžeta u AP Vojvodini za vremenski period 2006-2019. godine sa posebnim osvrtom na poziciju transfernih sredstava opština i gradova. Ukupna primanja u budžetu AP Vojvodine su prosečno rasla za 10.89% tokom posmatranog vremenskog perioda, dok su ukupni izdaci prosečno povećani za 6.62%. To podrazumeva da je identifikovan intenzivniji rast ukupnih primanja u odnosu na ukupne izdatke. U okviru strukture ostvarenih prihoda budžeta AP Vojvodine, transferna sredstva čine 63.3% ukupno ostvarenih prihoda u 2019. godini. Posmatrajući prihode i primanja jedinica lokalne samouprave za 2019. godinu, evidentno je da porez na zarade i transferna sredstva čine više od polovine ukupno ostvarenih prihoda i primanja jedinica lokalne samouprave, odnosno 53.3%.

Rezultati analize ukazuju na pozitivan relativan trend ukupnih transfera u više od 50% posmatranih opština AP Vojvodine u 2019. godine, pri čemu je najveći rast zabeležen u Irigu i Sremskim Karlovcima za 114.7%, odnosno 72.4% u odnosu na prethodnu godinu. Takođe, rezultati prikazuju rastući relativan trend ukupnih transfera u većini gradova AP Vojvodine, gde se izdvajaju Sremska Mitrovica i Vršac sa procentualnim povećanjem od 54.4%, odnosno 35.3% u odnosu na prethodnu godinu.

References

2.Cifuentes-Silva, F., Fernández-Álvarez, D., & Labra-Gayo, J.E. (2020). National Budget as Linked Open Data: New Tools for Supporting the Sustainability of Public Finances. Sustainability, 12(11), 1-12. DOI:10.3390/su12114551

3.Ćurčić, M. (2016). Budget deficit of the Republic of Serbia. Oditor, 2(2), 51-58.

4.Vladisavljević, V., &Pešić, H. (2018). Budget procedure in the Republic of Serbia: Writing, approval and adoption of the balance sheet. Oditor, 4(2), 90-100.

5.Dimitrijević, M. (2016). Performance budgeting as the highest stage of the budget system development. Zbornik radova Pravnog fakulteta u Nišu, 55(73), 87-103.

6.Živković, A,, Pantić, N. & Rosić, M. (2019). Fiscal sustainability of the macroeconomic system of European Union members. Oditor, 5(2), 32-41.

7.Jelisavac-Trošić, S., & Stojanović-Višić, B. (2018). EU budget and budget of Serbia: impact on Serbia’s accession to the EU. Ekonomika preduzeća, 66(3-4), 266-282.

8.Kalaš, B,, Pjanić, M., & Andrašić, J. (2016). Struktura i trend javnih rashoda u Republici Srbiji. Ekonomija teorija i praksa, 9(1), 53-63.

9.Kalaš, B., Mirović, V., & Andrašić, J. (2017). Struktura poreza u Republici Srbiji, Finansije. (1-6), 7-18.

10.Kalaš, B., & Milenković, N. (2019). Fundamentalne karakteristike i efekti poreskih oblika. Kultura polisa, 16(38), 749-790.

11.Karakas, M., Turan, T. (2019). The Government Spending- Revenue Nexus in CEE Countries: Some Evidence from Asymmetric Effects. Prague Economic Papers, 28(6), 633-647. DOI: 10.18267/j.pep.697;

12.Lukić, M. (2019). Uloga budžeta u finansiranju lokalne samouprave. Vojno delo, 71(2), 265-277.

13.Milojević, I., Ignjatijević, S., & Đorđević, D. 2014. Ekonomske teorije održanja budžetskog deficita. Ekonomija teorija i praksa, 7(2), 47-60.

14.Molnar, D., Manić, E. (2018). Nova subregionalizacija za novu regionalnu politiku Srbije. Anali Ekonomskof fakulteta u Subotici, 54(40), 3-19.

15.Onofrei, M, Gavriluta (Vatamanu), Anca, Bostan, Ionel, Oprea, Florin, Paraschiv, Gigel, and Lazăr, Christina. Mihaela. 2020. “The Implication of Fiscal Principles and Rules on Promoting Sustainable Public Finances in the EU Countries”, Sustainability, 12(7): 1-20. DOI:10.3390/su12072772

16.Pokrajinski sekretatrijat za finansije. (2020). http://www.budzet.vojvodina.gov.rs/wp- content/uploads/2020/02/Informacija-o-izvrsenju-budzeta- APV_-januar_decembar-2019.pdf) Ekonomska istraživanja. 31(1), 722-754, DOI: 10.1080/1331677X.2018.1442236;

17.Socol, C., Marinas, M., Socol, A.G., & Armeanu, D. (2018). Fiscal Adjustment Programs versus Socially Sustainable Competitiveness in EU Countries. Sustainability, 10(10): 1-

17. DOI:10.3390/su10103390

18.Stakić, B., & Jezdimirović, M. (2012). „Javne finansije - Šesto izmenjeno i dopunjeno izdanje“, Univerzitet Singidunum, Beograd

19.Streimikiene, D., Ahmed, R.R., Vveinhardt, J., Ghauri, S.P., & Zahid, S. (2018). “Forecasting tax revenues using time series techniques – a case of Pakistan”, Economic Research –

20.Trklja, R., Dašić, B., & Trklja, M. (2015). Budžet Republike Srbije – pregled prihoda i rashoda. Ekonomski signali, 10(2), 43-56.

21.Stoian, A., Brașoveanu, O.L., Brașoveanu, I.V., & Dumitrescu, B. (2018). A Framework to Assess Fiscal Vulnerability: Empirical Evidence for European Union Countries. Sustainability, 10(7): 1-

20. DOI:10.3390/su10072482

22.Vukša, S., Ristić, Ž., Dinčić, M., & Belokapić, P. (2013). Poreska i budžetska kontrola i revizija. EtnoStil, Beograd.

23.Wu, B., Xu, X., & Feng, Z. (2018). Investment Promotion, Fiscal Competition and Economic Growth Sustainability. Sustainability, 10(1), 1-12.

Published in

Vol. 28, No. 1, 2022.

Keywords

Licence

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals