Statistical analysis of bank insurance

Abstract

Bancassurance is an interesting connection between an individual insurer and a certain bank with the aim of making higher profits. Increased product sales, along with reduced sales and marketing costs, achieve synergistic results of certain comparative advantages of each associate, which makes them both more profitable and efficient.

Most often, this channel is used for the sale of life insurance with bank loans of various types, then accident insurance, policy fund, etc. The time of strong personal spending entails an increase in loans to citizens, and in that situation, bank insurance comes to the fore.

Article

Uvod

Do snažnog zamaha bankoosiguranja došlo je u poslednjih nekoliko godina, a posebno u evropskim zemljama. Radi se o distribuciji proizvoda preko banaka, odnosno njihove prodajne mreže. Za ovakva institucijska povezivanja postoji nekoliko razloga.

Banke i osiguravajuća društva u menjanju finansijskih sistema konvergiraju, ali i postaju članovi istih konglomerata. Na taj način, vlasničkom subordinacijom i tržišno orijentisanim konceptom nameće se maksimalizacija prihoda u funkciji konsolidovanog dobitka, a na globalizovanom finansijskom tržištu stiče se što veći udeo grupe (Ricci, 2012) Između ostalog, automatizmom prelaska iz skuplje klasične posredničke prodajne mreže u prodajne kanale posredovanjem banaka postižu se ciljevi optimalizacije troškovne efikasnosti s aspekta društva za osiguranje. Zatim, prodaja osiguranja, sa aspekta banke, ulazi u kategoriju nekamatnih prihoda čime se opravdava nužnost menjanja njene fizionomije u skladu sa menjanjem finansijskih sistema(Chevalier, Launay, Malnguy, 2005). Zbog toga, troškovna efikasnost koja ide za smanjenjem udela ljudskog rada, ne dovodi se u pitanje jer bankovni službenik postaje „univerzalni specijalista“ osposobljen za distribuciju raznolikih proizvoda banaka i osiguravajućih društava. Time se bankovne poslovnice postupno pretvaraju u moderne finansijske supermarkete kojima se mogu zadovoljiti sve potrebe i povećati zadovoljstvo klijentele na jednom mestu(Stanković, Petrović & Vojvodić-Miljković, 2016).

Trendovi u bankoosiguranju

U poslednjih nekoliko godina, bankarstvo je obeležilo veoma velik broj preuzimanja i udruživanja. Konkurencija je vrlo velika, pa u težnji za što boljom profitabilnošću poslovne strategije podrazumevaju širenje poslovanja u razna profitabilnija područja koja nisu klasično bankarska(Genety, Molyneux, 1998). S obzirom na deregulaciju u većini zemalja, bankama je omogućeno da se šire i u druge poslove. Sve se veći udeo dobiti ostvaruje od raznih provizija, a klasični depozitno- kreditni poslovi prestaju biti glavni oblik poslovanja. Osim sopstvenim razvojem novih proizvoda banke intenzivno usavršavaju poslovanje preko interneta, osnivaju ili kupuju druge finansijske institucije uz pomoć kojih će ući u poslove osiguranja, penzionih i investicionih fondova, asset managementa te pokušavaju biti što brže i bolje u osvajanju tzv.

„emerging" tržišta(Čolović, 2012). Od zemlje do zemlje postoji razlika, ali uopšteno sektor je nestabilan i promene su raznolike i svakodnevne.

Pored svega toga, od kraja osamdesetih prihod od kamata je opadao, ukinuto ograničenje na kamatne stope u većini zemalja prouzrokovalo je konkurisanje kamatnim stopama, razvoj cenovnih strategija te motrenja troškova. Takođe, prudencijalni zahtevi su ograničili profitabilnost. Banke su se morale okretati „fee-earning" proizvodima, tj. zaradu tražiti u naknadama i provizijama: elektroničke usluge, investicioni i osiguravajući proizvodi, kao i finansijski saveti(Đukić, 2011).

Distribucije osiguranja na tradicionalan način veoma su skupe pa sve zanimljivija postaje distribucija preko poslovnica banaka, preko retailera (udeo i snaga direktnog marketinga raste - pošta, novine) ili direktne prodaje (telefonom) ili interneta. No i multidistribuciona strategija je skupa, a primećeni su i konflikti među distribucionim kanalima(Markovic & Kokot, 2019). Banke su godinama prodavale osiguravajuće proizvode prema dogovoru s nekom osiguravajućskom kompanijom i zarađivale proviziju za prodaju. Međutim, banka može zaraditi i proizvođački profit a ne samo proviziju tako da npr. poseduje osiguravajuću kompaniju - kupi je, osnuje novu ili sklopi joint-venture s nekim osiguravaocem. Obrnuto, može i osiguravajuća kompanija osnovati ili kupiti banku, ili pak mogu obe biti članice iste grupacije ili holdinga.. Postoji i verovatnoća da banka za određeno postignuto iskustvo odluči sama kreirati i ponuditi osiguranje te zadržati svu zaradu ili promeniti osiguravaoca s kojim će sarađivati. Taj rizik smanjuje se se međusobnim vlasničkim udelima.

Došlo je do takvih okolnosi da finansijske institucije moraju da preispitaju strategiju i način kako postići profit. Jedan od načina da se stekne kritična masa jeste ukrupnjavanje, pogotvo u Evropskoj Uniji, pa su kao takvu dobru logiku za opstanak mnoge institucije prihvatile saradnju sa bankom(Krstić, Vojvodić-Miljković, & Mandić, 2011).

Izražen je i još jedan trend koji je i povezan sa bankoosiguranjem, u pitanju je fokusiranje na potrebe klijenata i na odnos s klijentima. Finansijske institucije ulaze u eru razvijanja odnosa sa klijentima. U tome su banke dobro pozicionirane u poređenju sa konkurencijom s obzirom na to da klijenti s bankom imaju primarni finansijski odnos - tekući račun (Alihodžić, 2021; Jensen, 2003). Osim toga, ljudi i dalje banke smatraju najpouzdanijim finansijskim institucijama, što im, uz jai „brend", daje prednost među sve većim brojem raznih finansijskih institucija. Prodaju raznih proizvoda omogućuju čvršći odnosi, pa se mogu ponuditi i osiguravajući proizvodi uz bankovne proizvode. Sve finansijske poslove klijenti mogu da obavljaju na jednom mestu, a kompanije koje svojim klijentima ne daju razlog da odu negde drugo, postaće pobednici u konkurenciji(Čolović, 2020; Kočović, Šulejić, Antić- Rakonjac 2010).

Mišljenje bankovnih menadžera o glavnim trendovima u narednih nekoliko decenija skupio je Global Finance. Izdvojene su: deregulacija, privatizacija, konsolidacija, rast uticaja interneta, cross-selling(Burić, Kasćelan, Vujosević, 2015). Bankari na mnoge nisu za naredne godine predviđali razvoj u udruživanju, već saradnju u distribuciji između banaka i osiguravaoca.

Po stepenu integrisanosti razlikuju se bankoosiguravaoci. Pa se pod tim pojmom može podrazumevati i jednostavna distribucija proizvoda životnog osiguranja preko banke, najintegrisaniji slučaj bankoosiguravalac koji kontroliše ceo proces proizvodnje i distribucije životnog i neživotnog osiguranja.

Samo neke definicije fokusiraju se na distribuciju i cross-selling. npr. Hoschka (1994.) navodi da se trend odnosi ponajpre na banke koje ulaze u sektor osiguranja nudeći svojim klijentima proizvode osiguranja.

Neke druge definicije ograničavaju pojam bankoosiguranja na integrisane institucije, to jest na strategiju u kojoj se unutar iste grupe (istog entiteta) nude bankovni i osiguravajući proizvodi zajedničkoj bazi komitenata. Npr. Elkington (1993.) definiše da bankoosiguranje, pod istim krovom, nudi kao ponudu i prodaju bankovnih i osiguravajućih proizvoda od jedne organizacije. Pojedine definicije podrazumevaju pružanje celovite lepeze finansijskih usluga individualnim klijentima- investicije, bankarstvo, osiguranje. U mnogim definicijama javlja se zamisao fokusiranje na celokupne potrebe kilejanta na proizvode koji se nude.

Swiss Re dao je širu definiciju 1992. godine, u svojoj publikaciji „Sigma“: „Bankoosiguranje, po pravilu, može se opisati kao strategija koja je prihvaćena od banaka i osiguravaoca sa svrhom poslovanja na tržištu finansijskih usluga u više ili manje integrisanom obliku. U praksi, bankoosiguranje se upotrebljava u opisu nove strateške orijentacije finansijskih institucija u poslovanju sa stanovništvom“.

Pod pojmom bankoosiguranja, oba sektora podrazumevaju veze među različitim finansijskim uslugama(Kirui, 2012).

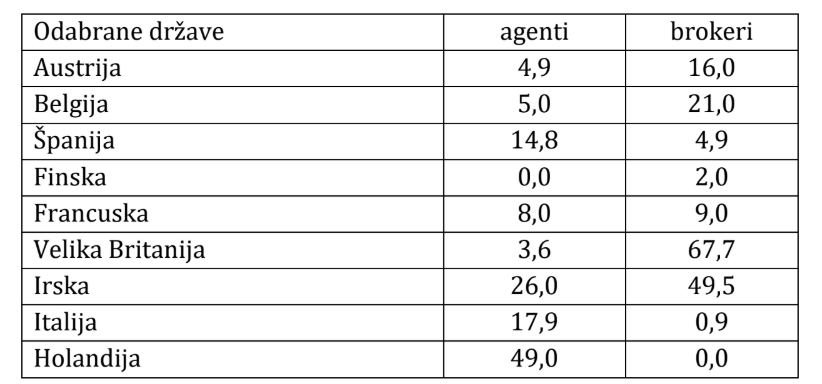

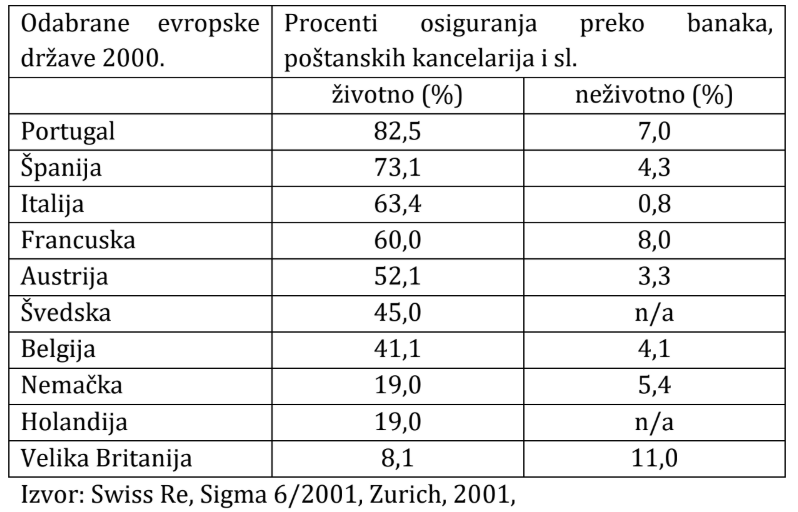

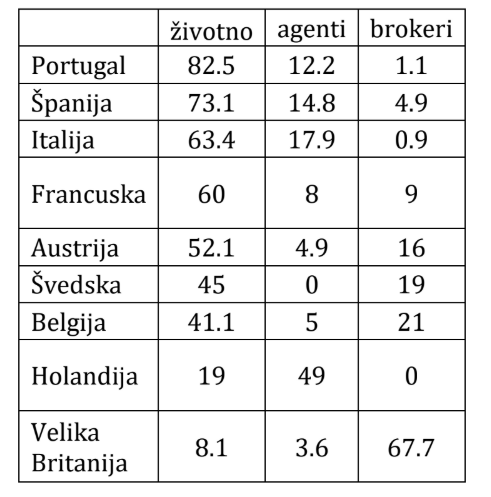

U smislu distribucije proizvoda osiguranja preko banaka, bankoosiguranje se razvilo u glavni distribucioni kanal osiguranja u Evropi, najviše životnog osiguranja, s obzirom na najmanje restriktivnu regulaciju u odnosu prema drugim tržištima, što je vidljivo i iz tabele o distribuciji osiguranja preko banaka i poštanskih kancelarija. Vidljivo je da je veoma velik udeo prodaje osiguranja preko banaka zabeležen u Španiji, Portugalu i u Italiji u kojima je sektor životnog osiguranja bio slabije razvijen. U Belgiji i u Holandiji udeo je nešto niži, ali je i tamo bankoosiguranje vrlo jako.

Tabela 1: Procenat udela agenata i brokera u nabavci životnog osiguranja

Tabela 2. Distribucija osiguranja preko banaka

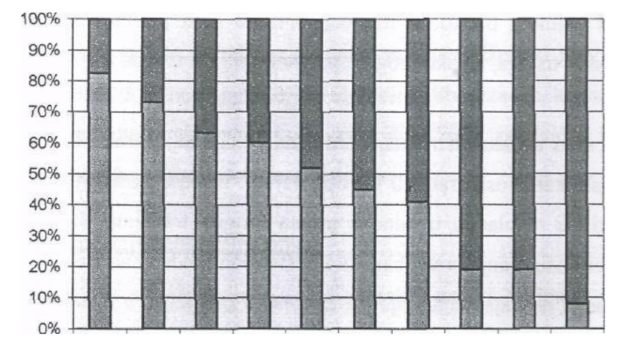

Procenat životnog osiguranja distribuisanog preko banaka, poštanskih kancelarija i sl. (Portugalija, Španija, Italija, Francuska, Švedska, Belgija, Nemačka, Holandija i Velika Britanija).

Grafikon 1. Distribucija životnog osiguranja preko banaka

Od pasivne uloge distributera životnog osiguranja banke su prešle na aktivnu ulogu i ponudu vlastitih osiguravajućih proizvoda(Boyer, ve Nyce, 2002). Za taj cilj, osnovani su supsidijari za životno osiguranje, često u saradnji s osiguravajućim kompanijama.

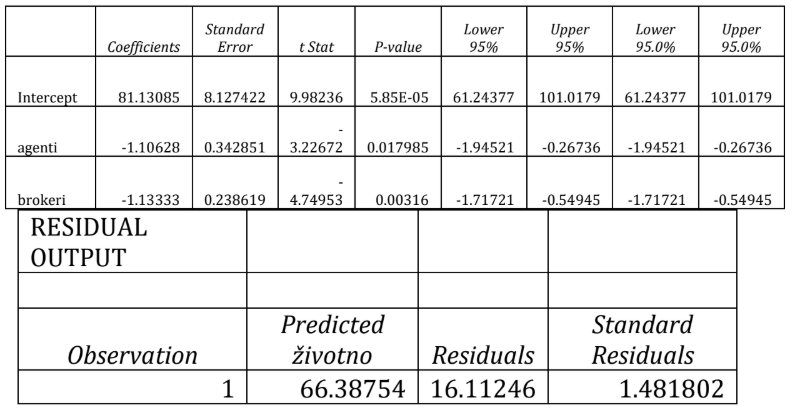

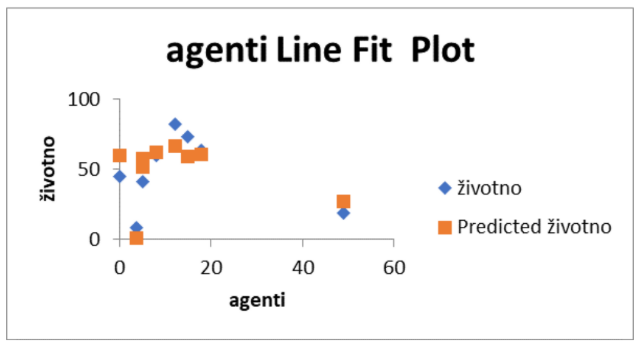

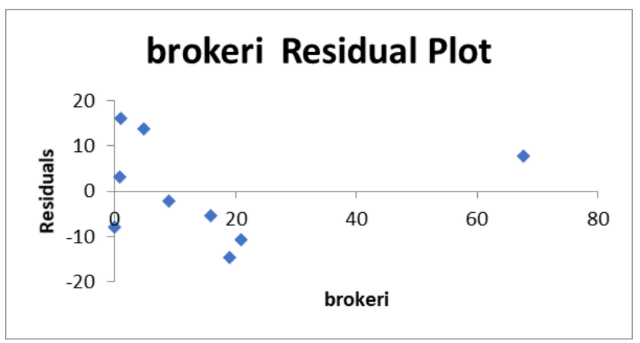

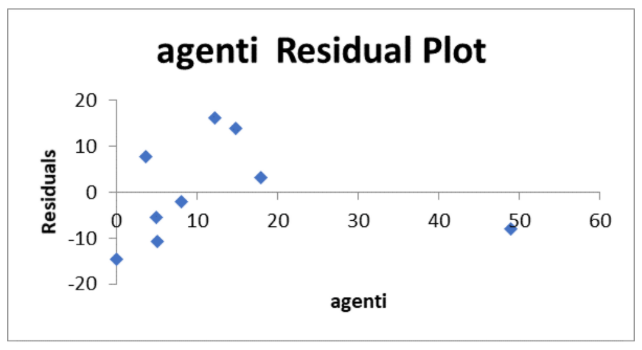

Regresiona analiza kolko su agenti, a koliko brokeri uticali na prodaju životnog osiguranja, na odabranim evropskim državama.

Zaključak sa diskusijom

Primećuje se i to da banke ulaze u poslove neživotnog osiguranja. Interes banaka za taj segment u načelu je bio slab, jer je zahtevao da se nauči sasvim nov posao, a uz to on donosi mogućnost visokih odštetnih zahteva, rizik uticaja na reputaciju te problem održavanja visokog nivoa svih tih usluga i interesa klijenata da sve obave na jednome mestu. No, i tu je moguća sinergija, i saradnja ima svoju logiku. Banke koje nude hipotekarne i potrošačke kredite mogu ponuditi i osiguranje domaćinstva, automobila i slično. Ovo tržište već su krenule da osvajaju banke u Holandiji, Nemačkoj, Francuskoj i Velikoj Britaniji.

References

2. Boyer, M.M., ve Nyce, C.M. (2002). Banks as Insurance Referral Agents? The Converge of Financial Services: Evidence from the Title Insurance Industry, CIRANO Scientific Series, No: 2002s- 78, September.

3. Burić, M.N., Kasćelan, V., Vujosević, S. (2015). Bancassurance Concept from the Perspective of Montenegrin Market. Economic Review: Journal of Economics and Business 13(2), pp. 62-73.

4. Chevalier, M., Launay, C., Malnguy, B. (2005). Bancassurance: Analysis of Bancassurance and Its Status Around the World, Focus, October, France: SCOR VIE.

5. Čolović, V. (2020). Banke kao zastupnici u osiguranju (Bankoosiguranje). Časopis za ekonomiju i tržišne komunikacije. Vol 10, No.1., pp. 136-150.

6. Čolović, V. (2012). Tradicionalni i alternativni načini distribucije osiguranja (sa osvrtom na bankoosiguranje). Pravo i privreda, 49(7-9), 436-449.

7. Đukić, Đ. (2011), Upravljanje rizicima i kapitalom u bankama, Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu, Beograd.

8. Elkington, J. (1993), Coming clean: The rise and rise of the corporate environment report, Business Strategy and the Environment, 2, issue 2, p. 42-44, https://EconPapers.repec.org/RePEc:bla:bstrat:v:2:y:1993:i:2:p :42-44.

9. Genety, N., Molyneux, P. (1998). Bancassurance, Palgrave Macmillan.

10. Jensen, N. M. (2003). Democratic Governance and Multinational Corporations: Political Regimes and Inflows of Foreign Direct Investment. International Organization, 57(3), 587–616.

11. Kirui, D.K. (2012). Bancassurance: A Perspective. East Africa Re.

12. Kočović, J., Šulejić, P., Antić- Rakonjac T. (2010). Osiguranje. Centar za izdavačku delatnost, Ekonomskog fakulteta u Beogradu: Beograd.

13. Krstić, B., Vojvodić-Miljković, N., & Mandić, D. (2011). Bankoosiguranje - nove mogućnosti razvoja finansijskog sektora Srbije. Facta universitatis - series: Economics and Organization, 8(1), 15-29.

14. Markovic, T., & Kokot, Ž. (2019). Bankoosiguranje kao finansijski instrument u upravljanju rizicima u poljoprivredi. Ratarstvo i povrtarstvo, 56(1), 7-12.

15. Ricci O. (2012) The Development of Bancassurance in Europe. In: Fiordelisi F., Ricci O. (eds) Bancassurance in Europe. Palgrave Macmillan Studies in Banking and Financial Institutions. Palgrave Macmillan, London. https://doi.org/10.1057/9780230358287_2

16. Stanković, J. Z., Petrović, E., & Vojvodić-Miljković, N. (2016). Realnost i perspektiva bankoosiguranja kao kanala prodaje usluga osiguranja u Republici Srbiji. Teme, 40(4), 1327-1348.

17. Swiss, R. E. "Bancassurance." Zurich, Swiss Reinsurance Company, Economic Research j in Consulting, Sigma 2 (1992): 4.

18. Hoschka, T. C. (1994). Bancassurance in Europe, The Macmillan Press, Ltd.

19. Teunissen, M. (2008). Bancassurance: Tapping into the Banking Strength. The Geneva Papers on Risk and Insurance, 33(3): 408- 417. 20. https://www.statista.com/topics/3382/insurance-market-in- europe/

Published in

Vol. 27, No. 1, 2021.

Keywords

Licence

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals