Quality of Operational Risk Management in Financial Institutions

Abstract

Financial entities need to identify and evaluate the inherent operational risk in all significant financial products, activities, processes and systems over specified periods of time. Operational risk mapping must be performed according to contemporary requirements, across all lines of business and across all operational risk categories. To effectively manage operational risk, financial firms need to create appropriate databases of operational risk losses. The senior management and board of directors of banks and other financial institutions should regularly receive operational risk reports and discuss the financial entity's operational risk profile. The development of operational risk awareness and culture among all employees is of great importance for the effective management of operational risk in the banking industry.

Article

UVOD

U savremenim uslovima poslovanja pridaje se veliki značaj operativnom riziku zbog njegovih posledica u poslednjih deset godina na svim područjima finansijskog poslovanja. Specifična priroda operativnog rizika, koja se ogleda u heterogenosti izvora i pojavnih oblika operativnog rizika, kao i niskoj učestalosti transformacije potencijalnog operativnog rizika u stvarne operativne gubitke, uvažavajući činjenicu da operativni rizik postoji od samih začetaka bankarskog poslovanja, uslovila je potrebu za odgovarajućim identifikovanjem i ocenjivanjem ove vrste rizika od strane internih i svetskih regulatora. Određeni faktori savremenog poslovanja kao što su: sve veće oslanjanje na tehnologiju i automatizaciju poslovanja, uvođenje novih sofisticiranih bankaskih proizvoda i usluga, elektronsko poslovanje bankarske industrije, spajanja i preuzimanja, intenzivna globalizacija bankarske industrije, povećano oslanjanje na outsourcing, i uvođenje kvantitativnog modeliranja kao podrške savremenom bankarskom menadžmentu, uslovili su sistemsko i ozbiljno bavljenje operativnim rizikom, koji postaje deo bankarske funkcije upravljanja rizicima, ravnopravan upravljanju tržišnim i kreditnim rizikom. Od finansijskih preduzeća se zahteva ustanovljavanje organizacionog dela, koji bi se bavio samo upravljanjem operativnim rizikom. Glavni zadaci tog organizacionog dela bili bi identifikacija i ocenjivanje operativnih rizika, modeliranje baze podataka o gubicima iz operativnog rizika i redovno izveštavanje višeg menadžmenta i upravnog odbora banaka o profilu rizika.

1. IDENTIFIKOVANJE OPERATIVNIH RIZIKA

Banke i druge finansijske institucije treba da identifikuju i procenjuju inherentni operativni rizik u svim značajnim proizvodima, aktivnostima, procesima i sistemima. Oni, takođe, treba da osiguraju da se pre uvođenja novih proizvoda, procesa, sistema ili pre preduzimanja novih aktivnosti, izvrši adekvatno procenjivanje inherentnih operativnih rizika koji su povezani sa njima. Identifikacija rizika je važna za kasniji razvoj i održavanje sistema nadzora i kontrole operativnog rizika. Efikasna identifikacija rizika uzima u obzir interne faktore (kao što su struktura banaka, priroda bankarskih aktivnosti, kvalitet ljudskih resursa banke, organizacione promene i promet po zaposlenom) i eksterne faktore (kao što su promene u bankarskom sektoru i tehnološki napredak) koji mogu nepovoljno uticati na ostvarivanje ciljeva finansijskih institucija.Tehnike identifikovanja rizika koje predlaže savremeni menadžment su upitnik interne kontrole i radionice (workshops). Potrebno je razviti procedure za obe tehnike. Upitnike internih kontrola potrebno je napraviti za svaki proces u banci. Za radionice treba napraviti jedinstvenu proceduru za održavanje radionica po tačno utvrđenim fazama rada radionice, strukturom učesnika u radionici, načinom rada radionice i izveštavanja za radionice. Savremeni menadžment preporučuje korišćenje jedne ili druge tehnike ili obe istovremeno. Preporučljivo je da radionica dođe kao nadogranja upitnika interne kontrole. Potom, preporučuje se da se identifikacija operativnih rizika vrši mesečno ili tromesečno. Uobičajeno se vrši tromesečno, i to putem samoocenjivanja (self assessment). Prilikom samoocenjivanja jako je bitna razvijena svest i kultura zaposlenih, mada risk menadžer sumnjivu identifikaciju i ocenjivanje uvek može da vrati administratoru na preispitivanje.

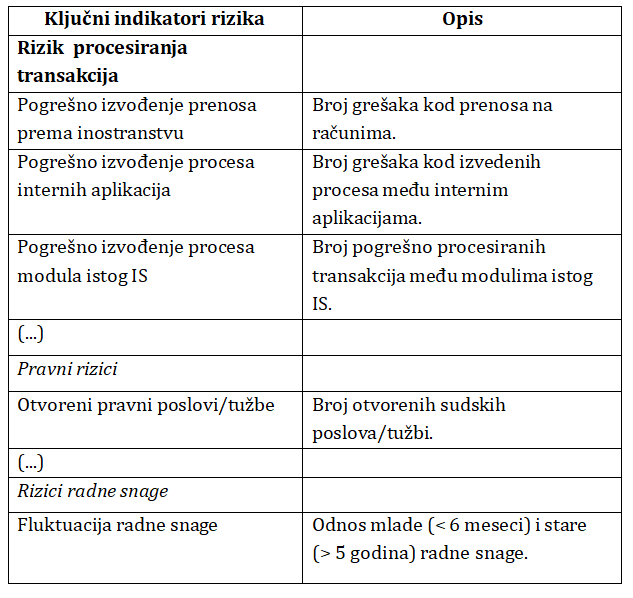

Indikatori rizika su statistički i/ili metrički podaci, često financijski, koji mogu pružiti uvid u rizičnu poziciju poslovanja banaka. Ovi se indikatori obično redovno preispituju kako bi banke bile upozorenie na promene koje mogu biti indikativne za problem povezan s rizikom. Takvi su indikatori, npr., broj propalih transakcija, stope prometa po zaposlenom i učestalost i/ili ozbiljnost grešaka i propusta. Nekada se može postaviti pretpostavka o riziku banaka bez detaljnih podataka o tome, kako i gde se u banci dešavaju štetni događaji iz operativnog rizika, pa čak i bez podataka o broju i veličini operativnih gubitaka. Radi se o drugoj kategoriji identifikovanja i merenja anomalija, koje za razliku od merenja realizovanih finansijskih posledica označavaju potencijalni gubitak odnosno mogućnost nastanka gubitka. Nazivaju se ključnim indikatorima rizika, koji sa jedne strane pomažu identifikovanju mana u procesima i sistemima, a sa druge strane nude uvid u kom pravcu se kreću-razvijaju greške, odnosno koje kontrolne tačke najčešće zakažu. Gubici i mere kontrolnih tačaka koje su zatajile, ključni su podaci ispitivanog modela podataka. Primer takvog indikatora rizika na području procesiranja transakcija jeste broj grešaka kod međunarodnih računskih prenosa. Njihov broj može da raste i zbog pogrešnog rada nekog procesa odnosno procedure, koja je povezana samim prenosom transakcije. U međunarodnim transakcijama (odnosno delimičnih transakcija) prenosa sredstava između dva finansijska preduzeća, bankarske grupe moraju istovremeno izvršiti i odgovarajuća knjiženja u glavnu knjigu pojedinih finansijskih preduzeća. Ponekad će se ista knjižnja uskladiti, a ponekad i ne. Razlike mogu biti rezultat različitih knjigovodstvenih sistema, tehničkih poteškoća (greške u programu, površnost kod ručnih knjiženja itd.), a mogu biti i posledica nekih drugih privremenih uzroka koji obično ne zahtevaju dalje intervencije.

Neki od ključnih indikatora rizika prikazani su u sledećem pregledu:

Pored identifikacije potencijalno najvećih nepovoljnih rizika, finansijske organizacije treba da procenjuju svoju osetljivost na te rizike. Efikasno procenjivanje rizika omogućuje hotelima da bolje razumeju svoj profil rizika i da usmerava svoje resurse za upravljanje rizikom u najrizičnija područja.

Problematika kvantifikacije operativnog rizika može se podeliti u četiri grupe:

1) Nejednake polazne tačke kod ocenjivanja operativnog i ostalih vrsta rizika. Nemogućnost celovite kvantifikacije operativnog rizika da bi odgovarala njegovoj stvarnoj izloženosti ili verovatnoće nastanka, osnovna je razlika koja odvaja operativni od kreditnog i tržišnog rizika.

2) (Ne) celovitost portfelja izloženosti operativnom riziku. U suprotnosti sa tržišnim i kreditnim rizikom teže je utvrditi da li je portfelj operativnih rizika određene finansijske institucije obuhvaćen celovito.

3) Zavisnost upotrebe podataka od trenutnih stanja i njihova relevantnost. Promene u organizaciji i razvoj pripadajućeg okruženja konstantno smanjuju relevantnost podataka o gubicima iz operativnog rizika.

4) Poteškoće kod validacije modela. Problematika validacije umanjuje pouzdanost i upotrebu rezultata koje dobijemo pomoću internih modela operativnog rizika.

Operativni rizik je mešavina brojnih međusobno nezdruživih rizika.

Događaji iz operativnog rizika uključuju prevare, greške u računovodstvu, tužbe, prirodne katastrofe, greške u modelima, greške kod poravnanja na računima i dr. Raznolika priroda operativnog rizika njegov je ključni problem kod ocenjivanja.

Problematiku štetnih događaja iz operativnog rizika posmatraju se sa stanovišta dve velike grupe:

· događaji vrste „niska frekvencija-visoki gubici“; mogu se imenovati i kao „veći događaji“ (npr. velike prevare na polju trgovine, veće tužbe, prirodne katastrofe) i

· događaje vrste „visoka frekvencija-niski gubici“; mogu se imenovati i kao „manji događaji“ (npr. prevare na polju poslovanja karticama, greške kod poravnanja na računima).

Osnovna namena naprednih pristupa u ocenjivanju operativnog rizika jeste tretiranje većih događaja, jer oni mogu da ugroze kapital i solventnost poslovanja finansijskih preduzeća. Manji događaji sa ove tačke gledišta sekundarnog su značenja u naprednim pristupima, i ako je zbog veće količine prikupljenih podataka njihova obrada lakša, a njihovo upravljanje efikasnije. Uzroci većih događaja mogu biti vrlo kompleksni, jer uključuju ljudski i organizacioni faktor, brojne spoljne faktore i njihove kombinacije. Stručnjaka za interne modele koji želi kvantifikovati operativni rizik iz većih događaja čeka jako težak zadatak tumačenja rezultata modela zbog njihove upitne upotrebne vrednosti. Pošto internih podataka o većim događajima nema baš puno na raspolaganju, imenovani stručnjak može brzo da dođe u iskušenje i sam sebi da olakša rad tako što intenzivnije upotrebljava podatke o manjim događajima do kojih je mnogo lakše doći. Vrednost, na taj način dobijenih rezultata, konceptualno je sporna. Sa druge strane, raznolika priroda operativnog rizika umanjuje upotrebnu vrednost podataka većih događaja, jer prikupljeni podaci jedne vrste rizika obično nisu relevantni i za drugu vrstu rizika. Na primer, ako finansijsko preduzeće realizuje znatne gubitke iz većih događaja na području procesuiranja podataka, to još uvek ne znači da je istovremeno izložena i riziku iz veće prevare svog trgovca odnosno da je njegov „protivpožarni zid“ neefikasan. Kod ocenjivanja i merenja rizika jako je važno pridržavati se mape rizika, odnosno razvrstavanja rizika po poslovnim linijama i kategorijama. Klasifikacija operativnih rizika prema je osnov za ocenjivanje i kvantifikaciju rizika. Elementi za kvantifikaciju rizika su gubitak do koga dovodi rizičan događaj i verovatnoća događaja u vezi sa gubitkom. Veličina očekivanog gubitka dobija se množenjem ova dva parametra (koliko je verovatnoća da će stvari krenuti loše i kolika je izložena vrednost događaja koji može da krene loše). Ova veličina utvrđuje se za sve podkategorije, a zbir podkategorija daje ukupan rizik za određenu kategoriju. Tako se uradi za sve procese, odnosno organizacione delove u hotelu. Za utvrđivanje veličine gubitka i verovatnoće događaja banka mora razviti metodologiju u skladu sa savremenim preporukama i najboljom praksom merenja rizika. Posebno se mora ustanoviti procedura za izračunavanje verovatnoće dešavanja neželjenog događaja, odnosno razviti metodologija verovatnoće na bazi frekvencija tj. broja ponavljanja (učestalosti) rizičnih događaja. Ocena rizika može se predstaviti matricom rizičnosti 3x3 ili 5x5, mada obično preovlađuje matrica 3x3, u kom slučaju rizik se ocenjuje kao mali, srednji ili visok. Svaka banka određuje do kog iznosa je mali, a do kog iznosa srednji odnosno veliki rizik2.

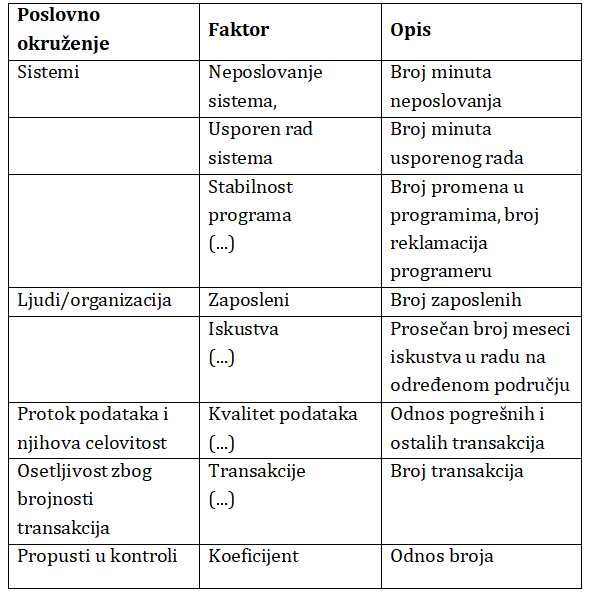

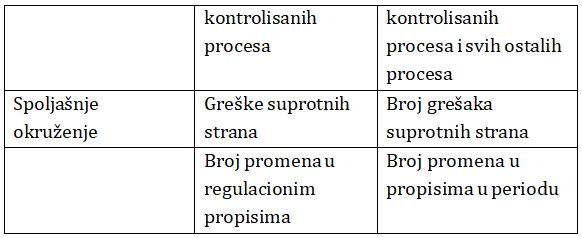

Sledeća bitna informacija operativnog rizika kome je hotel izložen, može se dobiti ocenjujući faktore kontrole okruženja. Oni su većim delom kvantitativni te se upotrebljavaju kao referentna vrednost za kvalitet kontrole poslovnog okruženja. Na primer, ako hotel hoće da kreira izveštaj za menadžment po pitanju kvaliteta njenog procesnog informativnog sistema, može to da učini na osnovu faktora kao što su „vreme neaktivnosti sistema“ (koji meri vremenske jedinice poslovanja sistema na način „off-line“) ili

„vreme sporog poslovanja sistema“ (koji meri vremenske jedinice sporog poslovanja sistema zbog preopterećenosti) i sl. Sledeći pregled pokazuje predlog nekih faktora kontrole okruženja:

Svaki štetni događaj iz operativnog rizika ima svoj početak i kraj, a trajanje među njima može biti različito te zavisi od brojnih faktora. Treba imati na umu da je jako teško istog momenta utvrditi neposredan uticaj tih faktora na pojedinu grešku iz operativnog rizika. Na primer, nepravilno procesiranje transakcija može se posledično odraziti u zahtevu za zatezne kamate. Pre nego se zatezne kamate izračunaju i plate, može iz različitih uzroka proći i po nekoliko dana. Činjenica, da su u brojnim slučajevima potrebni meseci pa čak i godine za vrednovanje stvarnog uticaja štetnog događaja, predstavlja banci glavnu poteškoću kod ocenjivanja stepena izloženosti operativnom riziku. Iz tog razloga je bitno da hotelsko preduzeće izradi metod izračunavanja „sadašnje vrednosti“ konačne posledice štetnog događaja. U većini slučajeva ocena rizika je opisnog karaktera, usmerena unazad i sa ograničenom intuicijom ključnih parametara o mogućim realizacijama štetnih događaja. Bitan interni model operativnog rizika može da se bazira na samoocenjivačkom „bodovnom“ pristupu ili na konkretnim podacima o gubicima. Bodovni pristup po prirodi je kvalitativni pristup što budi razmišljanja da li ga uopšte ubrajamo među interne modele ili predstavlja samo formalizaciju diskusija u banci o prioritetnoj obradi pojedinih rizika. Teško je verovati da ovim pristupom možemo izraditi pouzdanu informaciju o riziku kojem je finansijsko preduzeće izloženo u vremenu pa čak da razvrstamo po relativnoj veličini (ili bitnosti) neki istovrsni operativni rizk, kom su izložene dve različita finansijska preduzeća.Interni model operativnog rizika koji se bazira na prikupljanju podataka o gubicima ozbiljniji je pokušaj modeliranja ovog rizika, a ujedno ima i više „naučnih“ elemenata. Tu banka sakuplja podatke o gubicima do određene donje granice i nakon toga računa krivu statističke distribucije gubitka te utvrdi svoj rizik iz operativnog rizika. Na osnovu strukture zbirke manjih događaja mogu se izračunatim oblikom krive statističke distribucije gubitka predvideti verovatnoću realizacije većih događaja. Interni model se zbog toga sastoji iz podataka i njihove distribucije te se menja zbog novih podataka o realizovanim štetnim događajima ili revizije računa moguće distribucije gubitka. Problem je u tome što obračun ujedno i ne daje odgovor na pitanje da li se operativni rizik ili veličina njegovog portfelja promenila3.

2. PROBLEMI OCENE OPERATIVNOG RIZIKA

Brojni hoteli, univerziteti i regulatori u ovom momentu intenzivno razvijaju koncept naprednih pristupa za operativni rizik. S obzirom na poslednja dostignuća čini se, da se približavaju ocenjivanju operativnog rizika na sličan način kao kod tržišnog i kreditnog rizika – barem ako ocenjujemo na osnovu slične upotrebe podataka o gubicima. Neki kritičari se suzdržavaju, jer su mišljenja da uspeh takvog pristupa zavisi od stepena jednakosti između osobina operativnog, tržišnog i kreditnog rizika. Mana pretpostavke „jednakosti“ osobina obrade rizika nalazi se u tome, da tržišni i kreditni rizik ne izvire u samom hotelu, dok je operativni rizik nerazdvojno povezan sa konkretnom hotelom kojeg analiziramo. Ovo saznanje je kod upotrebe podataka iz spoljnjih baza (koje predstavljaju bitan i obavezan parametar kod modeliranja) naravno problematično.

Kreditni i tržišni rizik su dva rizika koje finansijsko preduzeće eksplicitno prihvata zbog konkretnih poslovnih odluka. Odluke o prihvatanju rizika temelje se na relativnom odnosu među ocenjenom izloženošću pojedinom riziku i očekivanom profitabilnošću pojedinog posla. Činjenica je, da savremeni koncepti merenja veličine izloženosti kreditnom i tržišnom riziku omogućavaju lakše prihvatanje odluka o stepenu preuzetog rizika. Ispostavljenost kreditnom riziku može se ocenjivati sa gledišta pozajmljenih sredstava, vrednovanja ispostavljenosti prema tržišnim cenama i potencijalnoj ispostavljenosti iz kreditnih derivata, a rizik pojedinih pozicija sa internim bonitetnim ocenama i sličnim alatima. Međutim, kod uzimanja kratkoročnih (komercijalnih) kredita, dakle na području tržišnih rizika, rizik pozicija iz trgovanja lakše se ocenjuje sa scenarijem, modelima VAR i slično. Kod obe vrste rizika naime postoji jasna i neposredna veza između uzroka rizika, veličine pozicije i stepenom ispostavljenosti riziku, što omogućava hotelskom preduzeću da sa modelima predvidi uticaje različitih pozicija rizika u različitim tržišnim okruženjima.

U slučaju kreditnog i tržišnog rizika uzimaju se u obzir operativni rizik kao bezuslovnu (implicitno) datost, kao nužno prateće zlo celokupnog poslovanja i ne samo pojedine transakcije. Operativni rizik, kome je izložena pojedina transakcija, sistem ili proces, nije moguće oceniti, što nam već unapred predviđa poteškoće sledećih pitanja. Kolikom stepenu rizika iz tržišnih prevara je banka izložena? Koliko gubitaka može imati banka zbog implementacije novog informacionog sistema? Da li je banka izložena određenoj vrsti operativnog rizika od juče?

Osnova kod modeliranja kreditnih i tržišnih rizika je poznavanje portfelja rizika, pri čemu moraju sistemi upravljanja rizicima te pripadajući procesi obezbediti celovito obuhvatanje rizika. Na području operativnog rizika slika je sasvim drugačija. Naime, ni sa jednim alatom sa razumnim stepenom pouzdanosti nije moguće obezbediti pravilan odgovor na pitanje o celovitosti portfelja operativnih rizika u datom trenutku. Dakle, i ako hotel dobro poznaje svoje procese i sisteme te stepen rizika kome su ovi izloženi, jako teško je identifikovati stepen nepoznatih operativnih rizika ili rizika koji ne proizilaze iz internih procesa (na primer spoljnja prevara, vrsta prikrivenog-sakrivenog informacionog sistema sa kojom se banka do sada još nije susretala i slično). Iz ove vrste rizika, koji obično prelaze sposobnost razumevanja banaka, u većini slučajeva stvaraju se najozbiljniji štetni događaji. Najpoznatiji slučaj sa ovog području zasigurno su događaji od 11. septembra 2001.godine, koji su na neko vreme onemogućili procesuiranje trgovinskih transakcija na Wall Streetu.

Veći deo nedostataka naprednih pristupa operativnim rizicima proizilazi upravo iz problematike celovitosti njegovog portfelja. Kod ocenjivanja operativnog rizika, hotelska preduzeća naime mogu da se oslone samo na istoriju realizovanih gubitaka iz operativnog rizika, koje kasnije pokušavaju odgovarajućim statističkim tehnikama prikazati u obliku statističke distribucije. Bitno je saznanje da nedovoljno poznavanje obima portfelja potencijalnih operativnih rizika hotela nije posledica datih tehničkih mogućnosti statističkih modela, već proizilazi iz same prirode operativnog rizika.

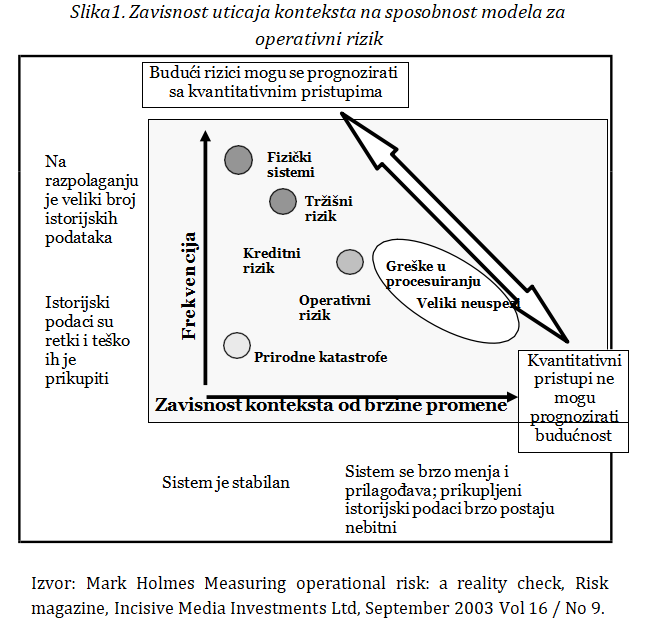

U slici 1, operativni rizik delimo na veće i manje događaje. Banka svakako lakše dobije odgovarajući obim podataka o manjim događajima koje je moguće obraditi statističkim metodama, ali mišljenje o primerenosti tih podataka je sporno jer sa gledišta rizika nisu jako bitni. Primarna pretnja banci naime su veći događaji koji mogu znatno da utiču na kapital banke, unište njen ugled i u krajnjem slučaju prouzrokuju njen bankrot. U tom slučaju efikasna kvantifikacija operativnog rizika koja se bazira na realizovanim gubicima biće otežana zbog visokog stepena relevantnosti podataka i malog broja raspoloživih podataka o većim događajima.

Validacija modela operativnog rizika između svih nabrojanih nedostataka predstavlja najveći tehnički problem. Uzroci većih štetnih događaja uvek su jako kompleksni, a uglavnom se baziraju na ljudskom faktoru. Predviđanje budućih većih događaja na osnovu realizovanih većih događaja teško je i nesigurno. Validacija modela, namenjenog ocenjivanju određene vrste rizika tesno je povezana sa frekvencijom podataka koji su predmet prikupljanja u hotelu. Ova je kod operativnog rizika prilično retka, ako je upoređujemo sa tržišnim i kreditnim rizikom. Zbog toga postoji velika opasnost da veći deo podataka u periodu prikupljanja izgubi relevantnost, a naročito ako su sistemi, procesi i strukture u hotelu tada izložene većim promenama.

Gornje dileme ukazuju da je efikasno modeliranje operativnog rizika najverovatnije nedostižan cilj. Ali i pored toga da trenutačni modeli za operativni rizik ne odgovaraju svim pravilima i nisu potpuno pouzdani, mnogi stručnjaci smatraju da imaju određenu vrednost i perspektivu.

3. OBLIKOVANJE BAZE PODATAKA

Odgovarajuće baze podataka o gubicima iz operativnog rizika od ključnog su značaja kod razvijanja efikasnog upravljanja sa operativnim rizikom. Dok rukovodioci kreditnog i tržišnog rizika imaju na raspolaganju opširne baze podataka, slika sa područja operativnih rizika sasvim je drugačija. U svetu je naime veći deo hotela tek na početku sistematizovanog prikupljanja relevantnih podataka o operativnom riziku. Mnogi će postaviti pitanje, iz kog razloga je potrebno početi prikupljanje podataka ako su hoteli desetlećima ako ne i stolećima uspešno poslovali i bez njih.

Uspešan razvoj okvira operativnog rizika uopšteno zahteva tri koraka. Uspostavljanje dosledne definicije svake vrste operativnog rizika kojem je izložen hotel te identifikaciju podataka koji su u vezi sa pojedinom vrstom rizika bitni za hotel, sigurno je osnovni i bazni korak. Tek na osnovu toga hotel može u drugom koraku razviti i implementirati mehanizam prikupljanja definisanih podataka. Tu se radi o vrlo kompleksnom procesu koji zahteva potpunu podršku uprave finansijskog preduzeća i višeg menadžmenta. Kad je to zaključeno i mehanizam uspostavljen, različite nivoe rukovodstva čeka još jedan bitan zadatak koji uslovljava efikasno upravljanje sa operativnim rizicima – moraju da nauče kako se tumači izlazna informacija te je istovremeno prevesti u ocenu stepena pojedine vrste operativnog rizika kome je finansijsko preduzeće izloženo.

Kreiranje kvalitetne i sveobuhvatne baze podataka o operativnim gubicima kao pretpostavke modeliranja distribucije izloženosti operativnom riziku predstavlja jedan od najvećih izazova i zadataka koje je pred banke nametnula opšta i finansijska kriza.

Udovoljavanje ovom standardu zahteva istovremeno razvijanje višestrukih izvora podataka, i to: kreiranje pouzdane i kvalitetne interne baze podataka; organizacija i uključivanje u eksternu bazu/skladište podataka; te korišćenje dodatnih izvora podataka, o operativnim gubicima ili potencijalnim operativnim gubicima radi unapređenja kvaliteta, tačnosti i konzistentnosti podataka o iz- loženosti operativnom riziku.Najkvalitetniji izvor podataka o operativnim rizicima predstavlja interna baza podataka koja je ciljano razvijena za prikupljanje podataka u svrhu izračuna ekonomskog kapitala. Ova vrsta baze koncipira se na način da sadrži sve potrebne podatke koje zahtevaju svetski standardi, ali i dodatne atribute koji pridonose kvalitetnijem uvidu u događaj koji je uzrokovao operativni gubitak. Ovde je vrlo važno naglasiti nedovoljan kvalitet podataka o operativnim gubicima koji se dobivaju isključivo iz računovodstvenih izvora, zbog njihove nedovoljne preciznosti i detaljnosti. Naime, kvalitet i obuhvatnost podataka u bazi podataka o operativnim gubicima koja je dizajnirana za upravljanje operativnim rizicima sadrži celokupni spektar informacija o događaju koji je uzrokovao operativni gubitak, na primer, u kojoj se poslovnoj liniji gubitak dogodio, a koja ga je uzrokovala; zatim očekuje li se nadoknada iz vlastitih izvora ili iz osiguranja; zatim opis poslovnog događaja, isto tako vrlo je važna dinamička komponenta kasnijih promena odnosno praćenje životnog ciklusa poslovnog događaja u smislu eventualnih kasnijih nadoknada i sl., tj. sve što predstavlja kvalitetnu osnovu za dobijanje detaljnog i tačnog uvida u realizovane operativne gubitke, zatim preduzete aktivnosti odnosno kvalitet upravljanja operativnim rizikom u banci. Za razliku od toga, računovodstvena evidencija može poslužiti isključivo kao izvor informacije o visini pretrpljenog operativnog gubitka, bez ikakvih dodatnih informacija o događaju koji ga je uzrokovao. Ipak, i u savremenim uslovima finansijskih kriza, računovodstvena evidencija se treba koristiti kao važan izvor informacija za usklađivanje podataka o realizovanim operativnim gubicima. Drugim rečima, baza podataka o operativnim gubicima treba da posluži kao kvalitetan izvor informacija o poslovnim događajima koji su prouzrokovali operativne gubitke, dok računovodstvena evidencija treba zabeležiti konačne učinke, odnosno ostvarene operativne gubitke hotela, pri čemu ova dva izvora podataka moraju odgovarati u iznosima i vremenskoj dinamici.

Osim računovodstvenih evidencija, potrebno je intenzivno koristiti sve ostale raspoložive izvore informacija (interne baze podataka organizacionih delova), radi prikupljanja što veće količine kvalitetnih informacija o potencijalnim izvorima operativnog rizika (na primer, kartičarsko poslovanje u pravilu ima kvalitetne izvore podataka), i međusobnog usklađivanja i provere podataka u cilju unapređenja tačnosti i obuhvatnosti.

Eksterne baze podataka predstavljaju nadopunu internim bazama individualnih hotela u smislu unapređenja statističke signifikantnosti podataka po pojedinim poslovnim linijama/faktorima rizika za koje banka nema dovoljan broj događaja, odnosno za modeliranje onog dela distribucije u kojem banka nema zabeleženih operativnih događaja kao što su 'zadebljali krajevi distribucije'.

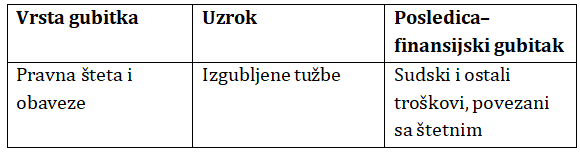

Takođe, eksterne baze podataka su kvalitetan izvor podataka pri benchmark analizi, prilikom ocene nivoa izloženosti operativnom riziku pojedinih organizacionih delova. Pri tome je potrebno naglasiti da uključivanje u ovakvu bazu podataka zahteva precizno regulisanje prava i obaveza članica konzorcijuma, unificiranu definiciju operativnog rizika, standardizovanu klasifikaciju poslovnih događaja, jednoznačno mapiranje prema poslovnim linijama, harmonizaciju procesa i metoda te ostale standarde koje članice konzorcijuma moraju poštovati u cilju osiguranja primerene nivou kvaliteta podataka.Gubici iz operativnog rizika su bitni jer se neposredno odražavaju na finansijski rezultat banke. Oni su realizovana manifestacija mana u procesu kontrole. Analitičar se u njegovoj klasifikaciji može osloniti na predloge različitih institucija koje su trenutno aktuelne u svetu hotelske industrije. U nastavku prikazana je moguća (ne i jedina) klasifikacija vrste gubitaka iz operativnog rizika:

Svaki će analitičar kod planiranja postupaka merenja operativnog rizika na samom početku najviše vremena posvetiti problemu transformacije podataka iz operativnog rizika u oblik koji će biti primeren za analizu. Na tom nivou moraće se opredeliti za podatke koji su za efikasno upravljanje sa operativnim rizikom uopšte bitni (odnosno primereni), a koji ne, i pri tome će se najčešće osloniti na definiciju tog rizika. Međutim, i pored doga da bankarska industrija u više slučajeva prati tu definiciju, još uvek postoje određene nejasnoće u pogledu stepena uključivanja pojedinih sadržajnih područja u nju. Recimo, zvanična definicija uključuje pravne rizike u celini i ako u praksi uzima u obzir samo onaj njegov deo koji se neposredno tiče operativnog rizika. Zbog takvih sadržajnih dilema nužno je da hotel na početku više vremena posveti pitanju gubitaka koji su posledica štetnih događaja iz operativnog rizika. Banka će naime sa tog stanovišta želeti meriti uticaj štetnih događaja iz operativnog rizika na finansijske rezultate, jer je bitna krakteristika tog uticaja, njegova prilično velika kolebljivost u vremenu. Na prvi pogled se problemi, sa kojima se analitičar prilikom razvijanja okvira klasifikovanja štetnih događaja, njihovih uzroka i efikasnosti susreće, vrlo su apstraktne prirode. Jednostavna klasifikacija uzroka operativnog rizika obuhvata samo kategorije kao što su

„poteškoće vezane za sistem“ i „nedovoljne kontrole“ što u praksi može da dovede do pogrešnog i dvojnog obuhvatanja podataka. Odgovarajuća klasifikacija određivanja štetnih događaja će na primer uzeti u obzir da svi „problemi vezani za sistem“ nemaju uticaj na gubitak odnosno dobit (gde moramo uzeti u obzir i suprotnu tvrdnju, koja glasi, da se mogu pojedini „problemi vezani za sistem“ odraziti u brojnim istovremenim posledicama – kazna zbog kašnjenja kod izmirenja transakcija, zatezne kamate...). Iz tog razloga klasifikaciju uzroka štetnih događaja treba odgovarajuće razvijati sa stanovišta njihovih posledica – naročito ako se klasifikacija bazira na izučavanju kolebljivosti dobiti i gubitka zbog operativnog rizika. To znači, da bi hotel trebao razvrstiti gubitke na elemente koji neposredno utiču na finansijski rezultat (pravni poslovi, zatezne kamate, ...).

Sledeća odluka koju mora doneti analitičar prilikom modeliranja sadržaja baze podataka, povezana je sa pristupom u klasifikovanju štetnih događaja. Poslednja se inače može izvoditi sa stanovišta pojedinog procesa ili sa stanovišta sistema kao celine. Modeliranje sadržaja sa stanovišta pojedinačnog procesa može biti prilično neefikasno jer veći hoteli obično imaju i po nekoliko hiljada procesa koje je potrebno izučavati i obraditi, a to je poprilično nerealan cilj. Možda je jednostavniji obrnuti pristup – to je odabir određenog broja tipičnih operativnih grešaka (u saradnji sa stručnjacima pojedinih funkcionalnih jedinica hotela), koje se dešavaju u hotelu, te izučavanje kako se one odražavaju na proces hotela. Međutim, ako se u određenom procesu često događaju štetni događaji operativnog rizika, a koji po hotel nemaju ozbiljnijih posledica, onda možemo klasifikaciju tih štetnih događaja ostaviti za drugu ili kasniju fazu modeliranja sadržaja baze podataka.

Navedeni model važi za manje kompleksan pristup (jednostavni, standardizovani), gde će se podaci o operativnim rizicima prikupljati isključivo za potrebe menadžera koji su zaduženi za održavanje adekvatnog nivoa operativnih rizika u hotelu.

Kod upotrebe kompleksnijeg pristupa (t.j. naprednih pristupa), gde će podaci o gubicima i štetnim događajima služiti i kao ulazni podaci u statističko-matematičkom modelu izračunavanja i distribucije ekonomskog kapitala, a na poslovnim područjima mora analitičar prihvatiti odluke koje se tiču stepena kompleksnosti modela podataka.

4. IZVEŠTAVANJE O OPERATIVNOM RIZIKU

Finansijska preduzeća treba da izrađuju interne izveštaje o samoocenjivanju rizika, ali i o praćenju štetnih događaja iz operativnog rizika. Interni izveštaji su osnova za menadžerske odluke na različitim nivoima poslovanja hotela. Interni izveštaji o operativnom riziku su važan element celovitog sistema izveštaja i predstavljaju poslednji korak prve faze razvoja upravljanja operativnim rizikom. Izrada celovitih internih izveštaja, kao podloga za menadžerske odluke, je ipak moguće tek po završetku sledeća tri koraka:

a) indentifikacija operativnih rizika,

b) definisanja poslovne politike i

c) aktiviranje procesa merenja operativnih rizika.

U prvom koraku finansijska institucija se upoznaje sa vrstama štetnih događaja, kojima je izložen, i dodeljuje granice nad kojima je zainteresovan da sakuplja pojedine vrste podataka. Posle toga poslovnom politikom se ustanovljavaju procesi u vezi sa obradom operativnih rizika, po pojedinačnim vrstama rizika i slično. U sledećoj fazi hotel utvrđuje metodologiju merenja operativnih rizika, koja omogućuje i izvođenje različitih simulacija na sakupljenim podacima. Tek posle toga je banka spremana za izradu celovitih internih izveštaja o operativnim rizicima. Tada može služba za upravljanje sa operativnim rizikom prikazivati rezultate realizovanih operativnih rizika po pojedinačnim organizacionim jedinicama različitim menadžerskim nivoima, kao i organizovati rasprave u vezi sa njima. To je vrlo važan korak, kad viši menadžment prvi put ima realnu predstavu o veličini potencijalnih izloženosti od različitih vrsta operativnih rizika.

Viši menadžment treba da prima redovne izveštaje od odgovarajućih delova banke, npr. od poslovnih jedinica, grupe funkcija, službe za upravljanje operativnim rizikom i interne revizije. Izveštaji o operativnom riziku treba da sadrže interne finansijske i operativne podatke, podatke o poštovanju pravila, kao i informacije o vanjskom tržištu koje se odnose na događaje i uslove koji su relevantni za donošenje odluka. Izveštaji treba da budu dostavljani odgovarajućim nivoima menadžmenta i delovima hotela na koja problematična područja mogu da utiču. Izveštaji treba nedvosmisleno da upozoravaju na područja u kojima su utvrđeni problemi i da podstiču pravovremene korektivne mere u vezi s nerešenim pitanjima. Međutim, da bi se osigurala korisnost i pouzdanost tih izveštaja o riziku i reviziji, menadžment treba redovno da proverava pravovremenost, tačnost i relevantnost sistema izveštavanja i internih kontrola uopšte. Menadžment se može takođe poslužiti izveštajima koje su pripremili eksterni izvori (revizori, supervizori) kako bi procenio korisnost i pouzdanost internih izveštaja. Izveštaje treba analizirati u cilju poboljšanja postojeće uspešnosti upravljanja rizikom, kao i radi razvoja novih politika, postupaka i praksa upravljanja rizikom.

Dake, menadžment treba da obezbedi da informacije dobiju odgovarajući ljudi, pravovremeno i u obliku i veličini koji će pomoći nadzor i kontrolu poslovanja. Proces izveštavanja treba da uključi informacije kao što su:

· kritični ili potencijalni operativni rizici institucije,

· rizični događaji ili problemi sa odgovarajućim korektivnim aktivnostima, kao i stepen realizovanosti tih planiranih aktivnosti,

· efikasnost preduzetih aktivnosti,

· detaljno formulisani adekvatni planovi za bilo koju izloženost riziku,

· stresna područja gde se mogu pojaviti operativni rizici i

· ostvareni nivo navedenih operativnih rizika.

Takođe, upravni odbor finansijskog preduzeća treba da dobija dovoljno informacija visokog nivoa kako bi mogao razumeti sveukupni profil operativnog rizika hotela i usredsrediti se na značajne i strateške implikacije za poslovanje. Izveštaji o operativnim rizicima mogu da sadrže rizike (gubitke) po pojedinim finansijskim proizvodima, trebaju da sadrže rizike po organizacionim delovima, ali moraju da sadrže rizike klasifikovane po poslovnim linijama i poslovnim kategorijama. Izveštaji treba da sadrže i grafičke prikaze o operativnim rizicima i operativnim gubicima, u poređenju sa prethodnim periodima.

ZAKLJUČAK

Samo prikupljanje podataka o uticaju štetnih događaja iz realizovanog operativnog rizika na finansijski rezultat, još uvek ne zadovoljava celovito razumevanje izloženosti finansijskog preduzeća operativnom riziku u praksi. Model podataka je iz tog razloga sastavljen od nekoliko nivoa. Njegov prvi nivo je prikupljanje podataka. Za efikasan pregled operativnog rizika hotel mora razumeti i uspostaviti odgovarajuću kontrolu okruženja u kojem posluje. To zahteva implementaciju kvantitativnih, a ponekad i kvalitativnih faktora kontrole okruženja kao i takozvanih ključnih indikatora rizika.

Shvatanje prirode i merljivosti operativnog rizika bitno je u razvoju praktičnog i realističnog pristupa upravljanju operativnim rizikom. Ali pri tome neki stručnjaci upozoravaju na ozbiljne nedostatke modeliranja operativnog rizika koji se suočava sa sistemskim i praktički nepremostivim poteškoćama u vezi sa celovitošću prikupljenog portfelja operativnih rizika, zavisnosti upotrebe podataka od datih okolnosti, njihovom relevantnošću i nekih drugih faktora koji su ključni kod ocenjivanja rizika. Pogrešan kvantitativan pristup može da se odrazi u štetnim posledicama u poslovanju banke zbog stvaranja lažnog osećaja sigurnosti i preusmeravanja resursa dalje od bitnih aktivnosti na području smanjenja rizika. Iz tog razloga mnogi veruju da bi banke morale da se više posvete razvoju nego poboljšanju prakse upravljanja operativnim rizikom. Model za ocenjivanje operativnog rizika banka bi trebao početi da uključuje u dnevnu praksu tek onda kada on dokaže svoju sigurnost i realnost.

References

2.Carol Alexander, Operational Risk, Regulation, Analysis and Management, Financial Times - Prentice Hall, 2003.

3.Christopher Marshall, Measuring and Managing Operational Risks in Financial Institutions, Wiley, 2000.

4.Risk Books (Editor), Advances in Operational Risk, Firmwide Issues for Financial Institutions, Andersen & Risk Books, New York, 2001.

5.Douglas G. Hoffman, Managing Operational Risk, Wiley Finance, New York, 2002.

6.Croughy, M., Galai D., Mark R., Risk Management, McGraw-Hill, New York, 2001.

7.Frachot A., Moudoulaud O., Roncalli T., Loss Distribution Approach in Practice, Credit Lyonnais, France, May 2003.

8.Harmantzis, C. F., 2002, Methodologies for Management and Measuring Operational Risk, INFORMS Annual Meeting 2002 San Jose, Calif.

9.Ceske, R, Hernandez, V. J and Sanchez, M. L., Quantifying Event Risk: The Next Convergence, The Journal of Risk Finance, spring 2000.

10.Cruz, M., Coleman, R. and Salkin, G., 1998, Modeling and Measuring Operational Risk, Journal of Risk, Vol. 1, p. 63-72.

11.Mark Holmes, Measuring operational risk: a reality check, Risk magazine, Incisive Media Investments Ltd, September 2003 Vol 16 / No 9

12.Garver, Rob, How Operational Risk Plan Became Battleground, American Banker, 12/9/2003, Vol. 168, Issue 235

Published in

Vol. 25, No. 1, 2019.

Keywords

Licence

This work is published under the Creative Commons Attribution 4.0 International (CC BY 4.0).

Authors retain copyright over their work.

Use, distribution, and adaptation of the work, including commercial use, is permitted with clear attribution to the original author and source.

Interested in Similar Research?

Browse All Articles and Journals